Carlos Dürich su autor original.

La versión oficial indica que la economía venezolana muestra en el último año indicadores importantes de una recuperación y normalización, tanto del proceso productivo como del proceso de valorización. Nuevas y más diversificadas mercancías son exportadas y un flujo de divisas cada vez mayor entra en el país, refrescando tanto las mesas de cambio como las tasas de inversión. Al mismo tiempo, la dinámica de activación industrial y comercial ha permitido un rescate sostenido de los ingresos en la clase trabajadora.

La misma versión oficial indica que esta nueva realidad económica pareciera estar dibujando y afianzando una economía posrentista. Según esta, las viejas estructuras y lógicas del capitalismo rentístico empiezan a ser superadas para dar paso a un nuevo modelo de acumulación que estaría protagonizado por los empresarios del sector privado, los inversores extranjeros y en menor medida las empresas mixtas y la experiencia comunal.

Pero ciertamente estas consignas obedecen a un hecho real; los datos ¿realmente muestran este relevo del capitalismo rentístico por otro modelo de acumulación? ¿Podemos hablar de un modelo de producción y distribución más igualitario y funcional a los intereses de las grandes mayorías?

Para realizar este análisis es necesario recurrir a antecedentes y registros estadísticos de nuestra economía. En muchos casos no se poseen datos referentes a la reactivación industrial, los volúmenes de exportación o incluso los volúmenes de venta de hidrocarburos de forma oficial y es necesario recurrir a fuentes secundarias e incluso terciarias.

En nuestro caso, sostendremos nuestras reflexiones a partir de varias fuentes. En primer lugar, analizaremos las que corresponden a las estadísticas disponibles en los registros digitales del Banco Central de Venezuela (BCV), también en los datos disponibles en el Observatorio Venezolano Antibloqueo (OVA) adscrito al Centro Internacional de Inversión Productiva (CIIP) y los boletines de recaudación fiscal entregados por el Servicio Nacional Integrado de Administración Aduanera y Tributaria (Seniat). En segundo lugar, para el caso del sector industrial nacional, nuestra base será las encuestas de coyuntura de los agentes de la Confederación Venezolana de Industriales (Conindustria) y las encuestas de coyuntura de la Asociación Venezolana de la Industria Química y Petroquímica (Asoquim). En tercer lugar, para el sector externo tomaremos como referente el boletín de Desempeño Macroeconómico de Venezuela del Programa de las Naciones Unidas para el Desarrollo (PNUD); y finalmente, en el caso de la valor de las intervenciones cambiarias, utilizaremos la información disponible en el portal Banca y Negocios, y para lo relativo al costo de la canasta de alimentos familiares, analizaremos los informes del Centro de Documentación y Análisis Social de la Federación Venezolana de Maestros (Cendas - FVM), junto a otra serie de portales digitales señalados en el momento.

Algunas aclaraciones previas

Particularmente, como analistas de izquierda y específicamente como marxistas, es importante para nosotros verificar, por una parte, el impacto que los nuevos métodos o formas de reproducción social tienen sobre las diferentes clases, y si estas medidas le otorgan la iniciativa política a una clase o a otra.

En última instancia, datos como el producto interno bruto, el coeficiente Gini, las tasas de inflación o de inversión, la volatilidad del sistema crediticio, la calificación de masa monetaria o la tasa de desocupación o empleo, nos dicen poco sobre la volatilidad de la lucha de clases. Estos datos, lo que realmente informan es acerca de la salud del sistema liberal burgués, del régimen de propiedad y del nivel de explotación del trabajo asalariado.

Esto no quiere decir que los indicadores sean innecesarios para la valoración de las políticas económicas de un proceso revolucionario, sino que estos deben verse dentro de la totalidad de lo social, entendidos bajo las aspiraciones de cambio y transformación de la sociedad que da origen a dichos indicadores.

Es precisamente el pensamiento económico, como totalidad, lo que debe matizar el alcance y los logros que determinados indicadores señalan. De lo contrario, la lectura y la reflexión económica se convierten en ejercicios tecnócratas de valores funcionales al gran capital, alejados de las necesidades reales del pueblo. En resumidas cuentas, una economía puede mostrar indicadores "estables y prometedores" de cara a su crecimiento, pero eso no significa que gracias a dicho crecimiento se realicen los cambios necesarios estructurales que la economía amerita, ni que las grandes mayorías sociales vean reproducir en sus cotidianidades esas sanas y prometedoras perspectivas. Esta crítica no es nueva. Ha sido señalada por múltiples encomiastas y de forma muy certera por Oscar Varsavsky bajo la rúbrica de la falacia cuantitativa1.

Liquidez monetaria y mercado cambiario

Empecemos por analizar la liquidez monetaria y su relación con las intervenciones del mercado cambiario del BCV y el tipo de cambio.

En lo que va de año, desde 1 de enero hasta el 20 de septiembre, se ha generado un aumento en la liquidez monetaria por el orden de los 66.458 millones de bolívares, pasando de poco más de 70 mil millones a 136.481 millones de bolívares. Esto significa una variación real en torno a 95%. En el mismo periodo, el BCV ha vendido 3.852 millones de dólares en 51 intervenciones cambiarias, sosteniendo una tasa de cambio estacionaria que solo ha variado en un 2,8% en lo que va de año, pasando de 35,8 bolívares por dólar a inicios de enero a 36,9 bolívares por dólar en los primeros días de octubre.

Un simple análisis matemático nos lleva a varias interrogantes. La primera de ellas corresponde a la propia liquidez monetaria. Generalmente en las mesas de cambio alguien entrega bolívares a cambio de dólares, por lo tanto, si se vendieron 3.852 millones de dólares a la tasa más baja del año, 35,8 bolívares por dólar, tendremos que deberían existir 138.159 mil millones de bolívares que debieron ingresar al registro monetario nacional; nótese que este último valor es superior a la totalidad de la liquidez existente hasta el día de hoy, lo cual pone en cuestión la posición de los registros monetarios en torno al problema inflacionario que puede generar el aumento de la liquidez.

Ni siquiera toda la liquidez existente en el país puede cubrir la venta de los dólares vendidos solo por el BCV, ni que hablar de los ocho mil millones de dólares que la vicepresidenta Delcy Rodríguez anunció que habían sido entregados por las mesas de cambio hasta mayo2.

Sería interesante preguntarse: ¿dónde están los bolívares fruto de esas ventas?

El gobierno nacional en múltiples ocasiones ha comentado el triunfo que ha generado el modelo cambiario actual, refiriéndose a la formidable participación del sector privado en la colocación de divisas para equilibrar el sistema.

Al margen de esto, el 2024 está pronto a convertirse en el año con mayor volumen de divisas entregados por el BCV a las mesas de cambio privadas. Hasta este mes de septiembre era un 20 % mayor que para la misma fecha en 2023 (3.195 millones de dólares) y un 16,7 % mayor que en 2022 (3.300 millones de dólares). Esto sucede en contra de la lógica monetarista, porque el 2023 mostró una variación de liquidez del 129,2% entre enero y septiembre, mientras para el mismo periodo de 2022 se mostró una variación de 155,4%. La tendencia debería ser a mayor variación de liquidez, mayor demanda de divisas; sin embargo, acá y en muchos estudios estadísticos se ve una tendencia contraria, asunto que nos motiva a soltar definitivamente esa teoría formalmente rebatida.

Más allá de los espejismos monetaristas, la auténtica razón de la demanda, en aumento, de divisas es la existencia de una balanza de pagos cada vez más deficitaria, es decir, ahora demandamos más productos del extranjero de los que logramos colocar en él; esto queda claro con dos de nuestros principales socios comerciales, China y EEUU.

Según el director ejecutivo de la Cámara de Comercio China-Venezuela, Ángel Freitez, hasta junio de este año el intercambio no petrolero entre ambos países alcanzó los 3.800 millones. Esto suena formidable, sin embargo, la balanza comercial es absolutamente desigual. China colocó mercancías en Venezuela por un valor de 3.100 millones de dólares, mientras Venezuela solo logró exportar 700 millones de dólares al gigante asiático3. El déficit de 2.400 millones de dólares que corresponde a Venezuela solo puede ser absorbido por los dólares venidos desde las mesas de cambio donde el BCV coloca sus dólares. A menos que los privados conviertan por arte de magia 700 millones en 2.400 millones, solo tiene un espacio donde conseguir esas divisas faltantes.

Alguien dirá, "bueno, pero con el petróleo que se envía a China la balanza se equilibra". Es sabido que mucho del envío de petróleo a China se usa para cubrir deudas retrasadas con el gigante asiático, pero aun si todas esas divisas del comercio de crudo regresaran a Venezuela, es muy probable que terminen otorgándose a las mesas de cambio vía BCV para aliviar la demanda creciente de divisas. Lo anterior solo deja claro la alta dependencia que sigue arrastrando el sector no petrolero con respecto al sector petrolero.

Si hacemos el mismo examen con la balanza comercial sostenida con EE.UU., tenemos que, recurriendo a los datos del PNUD4, nuestras exportaciones al mercado estadounidense lograron alcanzar los 1.023 millones de dólares en el primer trimestre de este año, mientras que nuestras importaciones en el mismo periodo de tiempo, alcanzaron los 1.149 millones de dólares, lo cual genera un déficit de 126 millones de dólares.

En esta relación comercial hay un punto crucial: Mientras nuestras importaciones son mayormente soya, arroz y maíz y en menor volumen derivados del petróleo, lo cual denota el destino mayoritariamente no petrolero de nuestras importaciones, nuestras exportaciones estuvieron constituidas en un 92 %, es decir, las exportaciones petroleras alcanzaron los 941 millones de dólares y las no petroleras apenas alcanzaron poco más de 81 millones de dólares.

Vemos nuevamente que el gran déficit lo siguen teniendo los sectores no petroleros con respecto al sector petrolero, donde las divisas que coloca el BCV tienen un gran protagonismo.

Nuestro sector industrial

Analicemos ahora el avance en la dinámica de exportación del sector manufacturero nacional. Para el primer trimestre del año 2021, el 85 % de las empresas encuestadas por Conindustria confesaban no haber exportado; para el segundo trimestre del 2024 se reconoce un aumento en el porcentaje de empresas que exportan, sin embargo, el porcentaje de las que no exportan sigue siendo mayoritario, posicionándose en torno al 62 %.

Otro dato resaltante reflejado en estas encuestas, es la dinámica que han tomado las importaciones; para el primer trimestre de 2021, 60 % de las empresas reconocían haber tenido que importar recursos para su funcionamiento, para el segundo trimestre de 2024 este porcentaje asciende a 89 %5.

Mientras las empresas exportadoras aumentaron en un 27%, las empresas importadoras aumentaron en un 48%, es decir, la necesidad de importación creció más rápido que la velocidad con la cual colocamos productos en el extranjero, lo que demuestra que el crecimiento de nuestro sector manufacturero es estructuralmente dependiente del sector externo y mientras su capacidad instalada siga activándose seguirá creciendo la presión sobre la demanda de divisas.

Es necesario en este punto verificar cómo este sector ha impactado en nuestra economía, pero no tanto en los macrodatos, sino en los datos referentes al ingreso, a la generación de empleo y al desarrollo de diversificación del sector.

Analizando los datos disponibles en las encuestas de Conindustria, desde el primer trimestre de 2021 hasta el segundo trimestre de 2024, tenemos los siguientes datos: en el mencionado periodo, en promedio, 56,5% de las empresas han confirmado el aumento de sus ventas y solo 13,5% han confesado haber aumentado sus nóminas.

Por otra parte, el salario promedio de un obrero ha tenido un aumento real de 183,3%, pasando de 78 dólares en el primer trimestre de 2021 a 221 dólares en el segundo trimestre de 2024; sin embargo, la variación de precios al consumidor del BCV acumula un aumento de 488,8%6 en el mismo periodo, es decir, los precios han aumentado 2,6 veces más rápido que el salario industrial. Es importante considerar que mucha de esta variación en los precios es causada por el propio sector manufacturero. Para agosto de este año, la canasta alimentaria familiar registrada por el Cendas - FVM llegó a 539,16 dólares, equivalente a 2,5 salarios del sector industrial.

Otro elemento a resaltar, es la desigualdad con la cual se distribuyen los ingresos en el sector. La diferencia promedio entre los ingresos de un obrero y un gerente haciende a 4,2 veces y entre las empresas más grandes esta relación llega a superar las 5 veces.

Sobre la diversificación del sector, debemos señalar que, para el segundo trimestre de este año, la utilización de la capacidad instalada se encontraba en torno al 40%, aún lejos del 44 % del cuarto trimestre del 2015, pero, como ya señalamos, esta activación de la capacidad instalada está estrechamente vinculada al mecanismo de importación y exportación descrito arriba que habla por sí mismo sobre la mencionada diversificación.

Después de este análisis tenemos que señalar: 1. Que las empresas del sector manufacturero en su mayoría han aumentado sus ventas en los últimos tres años. 2. Sin embargo, solo un grupo menor de estas empresas han realmente aumentado los empleos en el país. 3. Además, la tendencia es a desarrollarse con una fuerte dependencia del sector externo y con una fuerte demanda de divisas.

Sector público y petrolero

Verifiquemos ahora los ingresos del Estado. A falta de mejores datos sobre los ingresos propios de los convenios bajo la Ley Antibloqueo y de los ingresos por exportación de minerales estratégicos, solo poseemos parcialmente información sobre el ingreso petrolero y sobre la recaudación fiscal.

En lo referente al sector petróleo, sabemos que la producción hasta agosto de este año describe un promedio de 894.625 barriles diarios, siendo el mes de enero el menos productivo con 841 mil barriles diarios y el mes de agosto el más productivo con 927 mil barriles diarios7, generando un aumento en la producción en torno al 10,2 %.

En esta misma línea, algunos portales colocan las ventas de hidrocarburo, en promedio hasta agosto, alrededor de los 708.255 barriles diarios8 y los ingresos del sector en torno a los 9.700 millones de dólares hasta el mes señalado9; lastimosamente es muy difícil verificar estos datos debido al hermetismo de la industria.

Al margen de lo anterior, podemos señalar de forma tangencial algunas inferencias. Según el ejecutivo nacional, todos los convenios firmados para la producción petrolera respetan la Ley Orgánica de Hidrocarburos vigente, lo que significa, según lo dispuesto en el artículo 44 de la mencionada ley, que entre el 20 % y el 30 % de la producción de petróleo debe entregarse al Estado venezolano por concepto de regalías. De ser esto cierto, entre casi 179 mil barriles de petróleo y poco más de 268 mil serían entregados diariamente al Estado sin costo alguno.

Según datos oficiales, el precio del crudo Merey venezolano ha descrito un precio promedio de enero hasta agosto en torno a 68,65 dólares por barril; esto significa que los 179 mil barriles de petróleo se habrían transformado en poco más de 12,2 millones de dólares diarios y los poco más de 268 mil en más de 18,4 millones de dólares diarios de ingresos para el Estado.

Para protegerme de algunos analistas y sacerdotes de la verdad que me puedan llamar demagogo, calcularé este mismo ingreso tomando en cuenta los descuentos sufridos por nuestro petróleo por culpa de las medidas coercitivas unilaterales, que se encuentran en torno al 25 %, es decir que nuestro crudo Merey no se habría vendido a un promedio de 68,65 dólares sino a 51,4 dólares por barril. Esto significa que los 12,2 millones se transformarían en 9,2 millones de dólares diarios y los 18,4 millones en casi 13,8 millones de dólares diarios.

En el peor de los casos, tomando el menor valor posible de 9,2 millones diarios, si consideramos que entre el 1 de enero y el 31 de agosto hay 243 días, tendríamos un ingreso mayor a los 2.235 millones de dólares solo por concepto de regalías hasta agosto. A esto debiéramos sumar los otros impuestos descritos en el artículo 48 y los dividendos propios de su participación como accionista mayoritario de Pdvsa. Esto podría elevar el monto del ingreso y colocarlo en torno a los cuatro mil millones hasta agosto.

En otra línea, la recaudación fiscal ha tenido un gran éxito en lo que va de año, superando hasta agosto los 8.700 millones de dólares, en parte por la ampliación del negocio petrolero y por la ampliación de la dinámica interna de los sectores financieros, petroleros y mineros, cosa que se demuestra con el desplome que ha tenido el Impuesto al Valor Agregado (IVA) dentro de la composición de la recaudación fiscal, ubicándose en promedio, en lo que va de año, por debajo del 30% frente a los recaudos correspondientes a las rentas. Esto último señala que las rentas crecen más rápido que el consumo, en la actualidad.

Si combinamos ambos datos y revisamos las tendencias crecientes de la recaudación fiscal y los buenos auspicios que señalan algunos analistas para el mercado petrolero tras los recortes de las tasas de interés de la Reserva Federal10, podríamos considerar que los ingresos del Estado podrían llegar a los veinte mil millones de dólares, lo cual sería considerablemente mayor que los 11.980 millones de dólares del año 2023.

Tenemos que hablar en este punto de los ingresos del sector público. Para 2023, en promedio, los ingresos de este sector rondaban los 85 dólares mensuales de ingreso integral, casi enteramente bonificado, y aunque en mayo del presente año se llevó a 130 dólares, los datos apuntan a que podrían estar rondando los 170 dólares sin generar desequilibrios o desangre de las arcas públicas.

Cabe subrayar, sin embargo, que el aumento no sería suficiente si se continua con las políticas de bonificación. Ninguno de los dos bonos, ni el de alimentación ni el de guerra económica, son remuneraciones que aportan al cálculo de las prestaciones sociales según lo dispuesto en el artículo 105 de la Ley Orgánica del Trabajo, los Trabajadores y las Trabajadoras (LOTTT).

Al aumentar la bonificación frente al salario base, se disminuye el porcentaje de los ingresos que son considerados para el cálculo de prestaciones y demás beneficios laborales por antigüedad y pasivos. En este sentido, es una medida regresiva del trabajo frente al capital, disminuyendo la participación del trabajo en el uso y disfrute de la riqueza producida socialmente, lo cual también invalida de forma absoluta el principio correspondiente al título III de la LOTTT, dirigido a proteger la justa distribución de la riqueza y las condiciones del trabajo.

Algunos, en este sentido, han señalado la necesidad de desarrollar una Ley Antibloqueo para los Trabajadores con el fin de solventar estos problemas11. Personalmente estoy totalmente seguro de que lo que hay que lograr es que se obedezca la ley existente, y no simplemente baipasearla, sin importar si se hace con buenas intenciones o sin ellas.

La economía posrentista

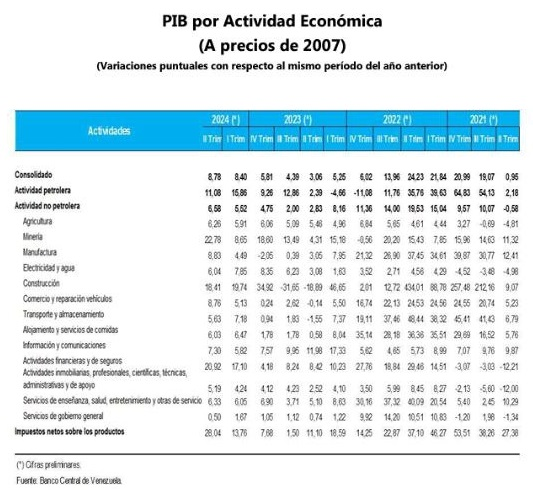

Recientemente el BCV publicó una nota de prensa donde informó el importante crecimiento que sostiene nuestra economía desde el segundo trimestre de 2021 y que se ha mantenido hasta el segundo trimestre de este año, estimando el crecimiento del semestre pasado por encima del 8 %, fruto de la activación de los distintos sectores de la economía12.

Al hacer un examen con mayor detalle de los sectores que han alimentado este crecimiento, nos encontramos con los siguientes resultados: El sector con mayor dinamismo en estos trece trimestres ha sido el petrolero, con un 18,7% de crecimiento en promedio; viene luego el sector manufacturero con un 17.3 %; en tercer lugar, está la minería con un 12,9% de promedio en los poco más de tres años trascurridos; y en cuarto lugar aparece las actividades financieras con un 10,8 %. El sector no petrolero se encuentra dentro del promedio de crecimiento del PIB en torno al 8,3% promediado desde el 2021.

Esto sigue reforzando la hipótesis de la dependencia del sector no petrolero con respecto al sector petrolero. También deja claro las dinámicas que empujan el crecimiento descrito por el BCV, sustentado fundamentalmente por sectores primarios y terciarios.

La pregunta que quedaría por responder es: ¿realmente hemos superado el capitalismo rentístico?

Para entender la dinámica del capitalismo rentista y de cómo el Estado, gran propietario de la renta internacional del petróleo (renta en origen), es expoliado de esa renta por la burguesía transnacional y nacional (renta en destino), es necesario conocer los tres grandes mecanismos de apropiación explicados por el profesor Asdrúbal Baptista: 1. La circulación de importaciones en el mercado interno y la consiguiente afectación del nivel de precios13 y con ella el monopolio de la importación y distribución por parte de la burguesía. 2. La captación de cada vez mayores volúmenes de renta por medio del manejo indirecto de las tasas de cambio14 de la divisa internacional15. 3. Finalmente, exigiendo cada vez menor presión fiscal y mayor proteccionismo para sus industrias16.

No cabe duda que las medidas coercitivas unilaterales son una forma de apropiarse de la renta internacional del petróleo; la licencia de comercialización dadas a Chevron y Repsol figuran entre las formas en que esto se realiza, pero, además, la burguesía nacional también usufructúa de estas formas de distribución de la renta al verse beneficiada con la capacidad de monopolizar la importación de bienes y servicios.

En este punto cabe recordar al economista Michał Kalecki y su célebre ensayo Costos y precios (1954). Kalecki establece dos formas para determinar el precio dentro del mercado capitalista. El primero mediante los costos y el segundo mediante la "demanda". En ambos casos lo fundamental es llenar el margen entre los costos directos generales (sueldos y costos de materias primas e inversión en capital fijo) y los ingresos brutos (ganancia).

Bajo el sistema de competencia perfecta, al fijar los precios, las empresas tienen en cuenta los costos directos y también los precios establecidos por otras empresas en el mercado. Si hubiera un excedente de los precios del mercado por sobre los costos directos unitarios de la empresa, esta se vería obligada a aumentar su producción hasta llegar a la capacidad productiva plena, disminuyendo la relación costo/precio. A esto Kalecki lo denominaba "precio determinado por costo de producción".

Sin embargo, sostiene Kalecki, en el sistema capitalista lo predominante es el uso parcial de la capacidad productiva y no su aprovechamiento total, lo cual genera que el margen costo/ganancia no se salde según el principio de competencia perfecta y aumento de producción, sino por imposición de precios.

En un mercado de competencia imperfecta con presencia de oligopolios y monopolios, constante y lógica situación en el capitalismo, los precios son impuestos a partir de la potencia económica de los monopolios bajo el principio de lo que Kalecki denomina "protección de la ganancia":

Si el monto de los gastos generales aumenta considerablemente en relación con los costos directos, se comprimirá por necesidad la ganancia a menos que pueda aumentar la relación entre los ingresos brutos y los costos primos. Como resultado de esta situación, puede haber un acuerdo táctico entre las empresas de una industria determinada a "proteger las ganancias" y, por lo tanto, elevar los precios en relación con los costos directos unitarios17.

En tales condiciones, aquellas empresas pueden fijar el precio a un nivel superior, sin necesidad de aumentar el margen de su producción. Bajo esta dinámica, la ley de oferta y demanda pierde sentido porque los demandantes no encuentran transparencia en los ofertantes. La oferta es impuesta al igual que el precio.

La dinámica de crecimiento de las ventas, la escasa producción de puestos de trabajo y el rezago de los salarios relativos frente a los precios reales simplemente demuestran el efecto Kalecki en nuestra economía y cómo el manejo de los precios permite absorber mayor volumen de renta.

De igual forma, la demanda permanente de divisas de un sector industrial y de una burguesía no importadora –las evidencias de los déficit ya demostrados del sector económico no petrolero en las balanzas comerciales con nuestro principales socios–, demuestran como la colocación de los recursos del sector perolero en las mesas de cambio sigue siendo una forma de transferencia de la renta internacional a este sector, de no ser cierto lo anterior pido a los sacerdotes de la verdad y los tecnócratas del BCV que muestren de dónde saca nuestra patriótica burguesía los dólares con que compra en el mercado internacional si no es de las mesas de cambio alimentadas por los dólares del petróleo, donde si bien el BCV no es el único ofertante, si es el ofertante individual más importante.

Una última muestra de la transferencia de la renta es la disminución de la presión fiscal, pues a pesar de la constante queja del sector empresarial con respecto a la presión fiscal, las políticas llevadas a cabo por el ejecutivo en realidad están reduciéndola. La Ley Orgánica de las Zonas Económicas Especiales (2022), la Ley Orgánica de Coordinación y Armonización de las Potestades Tributarias de los Estados y Municipios (2023), la Ley de Fomento de las Exportaciones No Petroleras (2024) y demás códigos arancelarios y ayudas parafiscales entregadas en los últimos años, muestran cómo tras la retórica del ordenamiento y modernización fiscal, lo que realmente ocurre es una disminución del peso fiscal sobre ese sector.

Repolitizar la renta y evaluar con transparencia

La reciente Ley de Fomento de las Exportaciones No Petroleras, aprobada en julio de este año, exige en su artículo 29 la creación de una unidad de estadística para el análisis de las exportaciones no petroleras. Esta instrumentación de la ley sería clave, tanto para develar lo erróneo de lo descrito acá como para su confirmación. En el terreno económico la información es clave para los actores que participan; saber quiénes venden y quiénes compran en el mercado de divisas nacionales. En este sentido, más allá de la simple referencia a la transacción (nótese que esto puede referirse a la sumatoria de todas las compras y ventas y no necesariamente a la compras y ventas reales), debe especificarse los volúmenes reales y el BCV debe aclarar la relación que existe entre las ventas de sus divisas y la liquidez de sus libros contables.

En esta misma línea debe empezar a abrirse de nuevo el acceso a los datos referentes a la industria petrolera. Desde el 2016 no existe informe de gestión. Sé que acá muchos objetarán que las medidas coercitivas hacen imposible o peligrosa la revelación de esta información; lo cierto es que si no lo hace Pdvsa lo terminará haciendo portales como Reuters, con más mentiras que verdades.

Parte de las últimas tramas de corrupción que la industria ha vivido es fruto en mucha medida de su hermetismo. Es necesario repolitizar su destino. La renta y el petróleo venezolano es de tal importancia que ya no se puede dejar simplemente a los funcionarios de la industria y a las asesorías, la discrecionalidad de su manejo. Debemos saber con detalle el estado de yacimientos, el rendimiento de los pozos, los problemas en los puntos de embarque o el estado de los oleoductos y gasoductos, el estado de las refinerías y las condiciones de los convenios firmados con las distintas empresas transnacionales y nacionales.

Es necesario saber los fines de las inversiones de Chevron y qué se está planificando, por ejemplo, para Campo Boscán, unos de los grandes campos de crudo que existen en Venezuela. También es importante sensibilizar a los distintos sectores de la vida nacional sobre estos temas.

La economía posrentista no se construye generando hermetismo o satanización en torno a la renta. Se construye entendiendo los mecanismos de su acción en la economía y exigiendo su cambio o superación, debatiendo con el empresario y los tecnócratas si realmente se está superando el rentismo o simplemente se están elaborando nuevos mecanismos para su aprobación privada.

Hasta el día de hoy, por ejemplo, el empresario nacional ha disfrutado más divisas venidas de la renta que las comunas. Recordemos que los recursos entregados en los más de 4.500 proyectos en las últimas dos consultas son fruto de la recaudación fiscal y no de una cuota de renta. Sería interesante exigir similar participación en este recurso del mismo modo en que la ha tenido el sector empresarial desde la promulgación del nuevo sistema cambiario a partir del 7 septiembre del 201818.

Como siempre, esta y otras posibilidades de uso de la renta (plusvalía internacional) dependerán de la capacidad de presión y de la dinámica de la lucha de clases que por ella se generen; sin embargo, el proyecto de una economía posrentista tiene que priorizar su socialización y no su privatización indirecta y secreta.

1 Oscar Varsavsky. Proyectos Nacionales. Planteo y estudios de viabilidad, Mérida: Ediciones Fundacite, 2014, pp. 77-114.

2 https://www.bancaynegocios.com/oferta-privada-de-divisas-supero-us8-000-millones-hasta-mayo-y-sobrepasa-en-314-a-intervencion-del-bcv/

3 https://www.youtube.com/watch?v=evE198k8hI4

4 Desempeño Macroeconómico de Venezuela Primer Trimestre 2024 y Perspectivas del Año | Programa de las Naciones Unidas para el Desarrollo (undp.org).

5 https://conindustria.org/encuestas-de-coyuntura-industrial/

6 https://www.bcv.org.ve/estadisticas/consumidor

7 https://observatorio.gob.ve/sistema-estadistico-antibloqueo/

8 http://www.petroguia.com/pet/noticias/petr%C3%B3leo/exportaciones-petroleras-de-venezuela-en-agosto-de-2024-alcanzaron-m%C3%A1ximo-en#:~:text=Las%20exportaciones%20petroleras%20de%20Venezuela,confinamiento%20mundial%20por%20la%20pandemia

9 http://www.petroguia.com/pet/noticias/petróleo/ingresos-facturados-por-pdvsa-hasta-agosto-de-2024-suman-9700

10 https://www.economist.com/finance-and-economics/2024/09/02/will-the-fed-factor-turbocharge-commodity-prices

11 https://www.youtube.com/watch?v=MkJSzDILupM

12 https://www.bcv.org.ve/notas-de-prensa/suman-trece-trimestres-de-crecimiento-en-la-actividad-economica

13 Asdrúbal Baptista. Teoría económica del capitalismo rentístico. Caracas: Editorial del Banco Central de Venezuela (BCV), 2010, pp. 152-156.

14 Asdrúbal Baptista. Ob. cit., pp.160-167.

15 Resulta interesante verificar la forma en que Baptista se refiere al de tasa de cambio como mecanismo de distribución de la renta, definiéndola como "pacífica y popular". De allí que su teoría carezca de la concepción sobre la lucha de clases. De haber tenido esta claridad, seguramente hubiese previsto la guerra económica, fin lógico de la disputa de renta que su teoría describe.

16 Asdrúbal Baptista. Ob. cit., p. 180.

17 Michał, Kalecki. Ensayos escogidos sobre dinámica de la economía capitalista. Editorial Fondo de Cultura Económica. México, p. 65.

18 https://www.bcv.org.ve/marco/convenio-cambiario-ndeg1-nuevo-marco-cambiario