El desarrollo de las reservas contenidas en la Faja Petrolífera del Orinoco (FPO) ha sido objeto de todo tipo de maltrato y mal praxis, lo cual ha conllevado a reflejar una falsa imagen a cerca del verdadero potencial que poseen dichos activos. Desde sus inicios no se le dio la importancia estratégica que poseían sus hidrocarburos, cuando aun cuando fluyendo naturalmente, se les tildaban de bitumen en los tiempos de la "mitocracia", con el único propósito de depreciar y despreciar su valor real. Cuando aun teniendo esos barriles el inmenso potencial de ser enviados hacia el mercado Asiático, el cual para entonces se encontraba en los preámbulos del despegue como influyentes economías globalizadas, precisamente hacia finales de los 70 principios de los 80, se desprecio la oportunidad de hacerse de dichos mercados por el empeño de la dependencia monolítica con los EEUU.

En artículo anterior [https://www.aporrea.org/energia/a283022.html] expusimos nuestros puntos de vista sobre el porque, la FPO no debe ser abandonada y por el contrario, debe tomarse muy seriamente su apalancamiento como negocio rentable y el reimpulso de su desarrollo, bajo la clara premisa que PDVSA no debe exponerse como operadora en dicho activo, sino concentrarse en aquellos negocios que mejor compitan dentro de la jerarquización del portafolio corporativo.

COMO DESTRUIR UN GRAN PROYECTO:

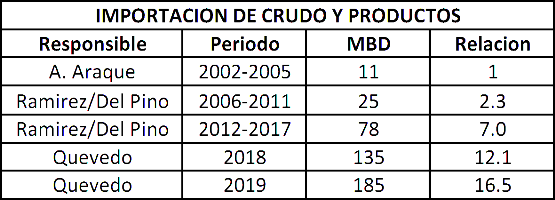

A diferencia del antes, el adverso desenlace que ha tenido el proyecto FPO luego de 2006 reposa en el deterioro de la producción de liviano/mediano, lo cual impulsó mortalmente los requerimientos de importación de crudo y productos refinados. Comparado con el periodo 2002-2005 cuando apenas se importaban unos 11.000 B/D en promedio, la relación de importación se catapultó irracionalmente durante el periodo 2006-2011, escalando hasta 2.3 veces en volumen hacia los 25.000 B/D.

Entre 2012 y 2017 ya en medio de la aceleración del derrumbe de producción tanto de pesado/extrapesado (X/Xp) como de condensado/liviano/mediano (C/L/M), el volumen de importación de crudo y productos experimentó un salto apreciable hasta 78.000 B/D en promedio; unas 7 veces el nivel prevaleciente para 2002-2005 promovido por la entrada de las empresas mixtas, la caída de la producción de C/L/M y el desastre de Amuay. Una vez llegado Quevedo, el volumen de importación de crudo y refinados sufrió un salto notorio hacia 12.1 veces en 2018 y hasta 16.5 veces en lo que va de 2019, promediando 185.000 B/D hasta Agosto, mientras el deterioro de la producción era ya generalizado y sostenido. Paralelamente, la dependencia de importaciones se exacerbaba a medida que crecía la fracción de (X/Xp), no precisamente por el alza en su producción sino por la agudización del derrumbe de (C/L/M).

El resultado del descenso en producción de (C/L/M) y el aumento en la importación de crudo y productos se ha traducido en el incremento desmesurado de los costos unitarios, ya que dicha importación se carga proporcionalmente al mismísimo activo. Con las activación de las empresas mixtas, el descuido de las áreas tradicionales y el accidente de Amuay, PDVSA incorporó al costo del barril un componente adicional pernicioso, ya que alrededor del 40% @ 60% del componente del barril mejorado y también del de mezcla, es nafta/crudo diluente importado cuyo barril hoy roza $45 @ $55, cuando antes lo producía la propia industria a razón de $5 @ $7 pb.

Ese componente del diferencial de precios del barril importado se traduce al valor actual, en un sobre-costo en la producción del barril de la FPO que bien pudiese exceder los $16 @ $19. Si a lo anterior se le añada el costo de la corrupción en sobreprecios de adquisición de bienes y servicios y adicionalmente la ineficiencia operacional y el hurto de activos, no hace falta ser un erudito para poder comprender que el caso de la Faja Petrolífera del Orinoco es digno de admirar tan solo por el hecho de poder aun sostenerse en pie a pesar de dicha perversa masacre.

DE DONDE SALEN LOS REALES:

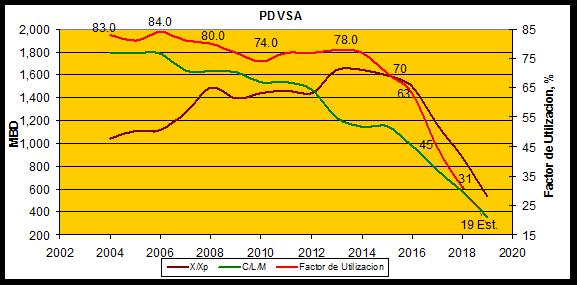

En el caso de aguas abajo, el daño patrimonial causado a la nación ha sido y es igualmente preocupante. El derrumbe en el volumen de fracciones producidas de (C/L/M) ha originado un descenso proporcional en el factor de utilización de refinación hasta llegar a rondar durante el segundo trimestre de 2019 un 19% @ 21% (estimado).

Es decir, la capacidad propia de producción de derivados esta prácticamente paralizada y ello acarrea consecuencias nefastas en el esquelético y reseco flujo de caja de PDVSA. Consecuencia de todo lo anterior se ha creado "un círculo concéntrico perverso" de derrumbe de la producción de crudo y refinados, con el aumento de la importación de los mismos y por ende del gasto, donde el único perdedor es y ha sido PDVSA; es decir la nación Venezolana.

Un elemento importante al que muy pocos han hecho referencia es y ha sido la relación de exportación de refinados a crudo. En toda economía siempre el mayor valor se obtiene de los productos manufacturados y no de sus meros recursos crudos. De allí la necesidad de maximizar los primeros. Para 1991 antes de la apertura, el volumen exportado de productos refinados en proporción al volumen exportado de crudo (% de refinados Vs. % crudo) era de un 50.4%. Para 1998, luego de la apertura y aun bajo la "mitocracia", el componente de productos refinados en la relación de exportación total era de tan solo 36.3%. Hoy día dicha relación es "a menudo negativo"; es decir no se produce, se importa. Usted podría discutir que durante el periodo 1991-1998 se incrementa producción y por ende es lógico esperar que se deprima dicha relación, sin embargo no es menos cierto que desde mediados de los 80, dicho aumento no solo era esperado, sino planificado y por ende no estaba entro los planes de la "mitocracia" el mejorar dicha relación.

Haciendo un balance entre lo que se produce, se exporta y se gasta es sencillo concluir que PDVSA ha tenido varios meses en rojo durante al menos el segundo y parte del tercer trimestre de 2019. No es menos cierto que a partir de Septiembre con el enrarecimiento de las sanciones, la proyección del ingreso bruto créalo o no, ha mejorado hasta el momento como consecuencia de la decisión de China de no aceptar envíos criollos, ya que ha liberado volúmenes hacia otros destinos con pago inmediato, particularmente vía Panamá y Cuba. Sobre este último desconocemos los mecanismos de pago. Adicionalmente el gobierno de Maduro experimenta con "cryptos" como manera de incentivar el flujo financiero; una manera irrebatiblemente novedosa y sagas.

Desafortunadamente para el gobierno, ese respiro no durará mucho, ya que la caída en la producción hasta Octubre ha continuado agudizándose de la mano de Quevedo, y las expectativas hasta fin de 2019 más allá de lo que pueda ofrecer Quevedo es que continúe en el umbral de los [870-920]/[700-750] MBD (OPEP fuentes directa/secundaria) para los meses de Noviembre y Diciembre, ligeramente impulsado por la liberación de inventarios. Indiscutiblemente, el flujo de caja esperado no compensará por si solo ni el gasto publico, ni menos la adquisición de bienes para la población y economía Venezolana, por lo que incuestionablemente ese "faltante" de divisas deberá provenir de una combinación del arco minero, más compromisos de deuda con sus pares y/o la liberación en la participación de "ciertos" activos medulares.

La industria no es ni ha sido durante dicho periodo un proveedor seguro y confiable de ingresos para Venezuela, a consecuencia no precisamente de las sanciones sino de la incompetencia de la directiva actual de Quevedo. No hay manera de justificar la presencia de la directiva actual de PDVSA, sin contemplar la idea de un agudo desinterés gubernamental y/o de un plan que no contempla ni su rescate, ni su predominancia en el tablero energético global.

"Muchas preguntas en el aire sin respuesta sobre el por qué se permitió llegar a nuestra industria hasta el grado de destrucción en donde hoy se encuentra. Por qué se ha puesto en manos incapaces e indolentes y hasta en manos de extranjeros como pareciera haber sido el caso de Del Pino? Por seguro no pareciera ser cuestión de lealtades, tampoco de ausencia de talento: entonces; por qué será?"