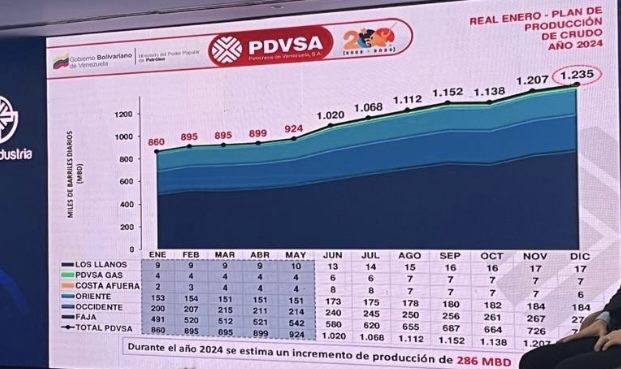

Los resultados de la gestión operativa de Petróleos de Venezuela para 2024 están muy lejos de lo que había inicialmente ofrecido Pedro Tellechea; hoy preso por traición y corrupción, y su sustituto Héctor Obregón, un presidente a los efectos, totalmente ausente de PDVSA. Esta dupla aseguró que la industria produciría un volumen de petróleo de 1.235.000 BPD para el cierre de 2024. Pero la realidad dista mucho de dicha oferta.

PDVSA cerró Noviembre con 960.000/876.000 BPD según fuentes OPEP directa/secundaria, llevando el promedio-año hacia una cifra cercana a 914.000 BPD de petróleo en el mejor de los casos. A ello se le suman unos 45.000 a 49.000 BPD de condensados de pozo y procesos aguas abajo, pero se le debe sustraer entre 70.000 y 80.000 BPD de crudos/diluyentes no producidos en el país.

La proyección para el cierre del último mes sugiere una producción de crudo promedio de 919.000 BPD, mientras que en términos mes-a-mes unos 950.000 bpd [ crudo+condensado-diluyente ] para finales de Diciembre, además de los condensados previamente indicados, menos los crudos y diluyentes importados. Ello significa que el déficit entre la producción de cierre del último mes del año y la meta volumétrica prevista por PDVSA para 2024 de 1.235.000 BPD podría estar en el entorno de 260.000 BPD

Santa Chevron y el 2025

Según cifras oficiales OPEP, el volumen producido por la nación a lo largo de 11 meses del 2024, pasó de 841.000 BPD en Enero, a 960.000 BPD en Noviembre, sugiriendo un incremento volumétrico de 119.000 BPD [ Einstein Millan Arcia on X: "Información falsa. La producción de #PDVSA aumento en 119.000 BPD entre enero y noviembre y no 177.000 BPD como aseguran https://t.co/xj20obBrt9" / X ]. De ese total, la transnacional Chevron en sus activos locales pasó de producir/exportar, de un promedio Agosto’2023-Enero’2024 de 158.000 BPD, a un promedio Junio-Noviembre'2024 de 249.000 BPD, indicando un crecimiento de alrededor de 91.000 BPD. Ello implica que del total de 119.000 BPD abonados a la producción nación durante 2024, al menos un 76.5% fue incorporado por Chevron, mientras que unos 19.000 a 21.000 BPD, por las operaciones de Repsol, Eni y Maurel & Prom, dejando unos 8.000 BPD a la actividad propia PDVSA más el resto de sus socios.

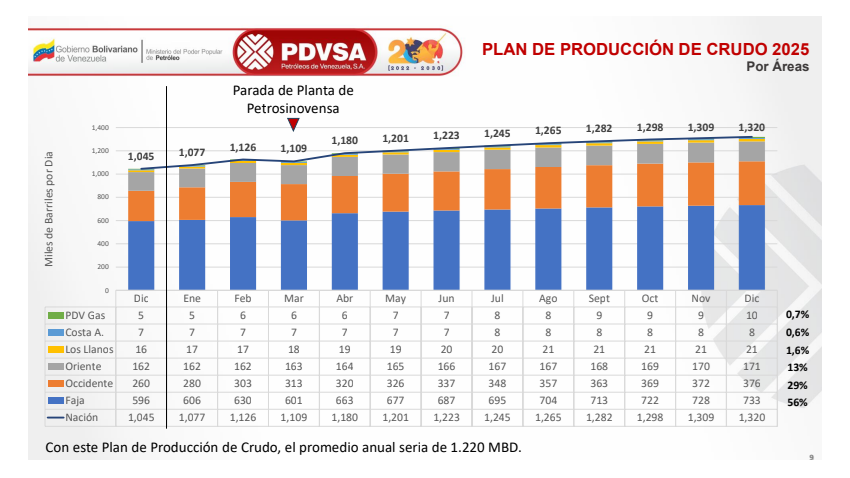

Para 2025 la oferta, hecha por H. Obregón y la directiva de PDVSA de producir 1.320.000 BPD, va por el mismo camino del fracaso debido a la combinación de una baja actividad, infraestructura decadente y operaciones ineficientes. De acuerdo al último reporte mensual de la OPEP Venezuela posee en la actualidad un [1] solo taladro de perforación activo, lo cual limita el despegue acelerado de producción por entrada de nuevos pozos. Pero más allá de la perforación está el manejo y procesamiento de esa eventual producción. Una infraestructura decadente y mal mantenida es sinónimo no solo en de riesgo inherente y latente, sino en cuellos de botella que impiden lograr el objetivo volumétrico eficiente y efectivamente y PDVSA tiene múltiples cuellos de botella.

En artículo anterior [ PDVSA: Plan de Producción presentado por Héctor Obregón es inviable - Por: Einstein Millán Arcia @EinsteinMillan ] expresamos que el plan de producción presentado por Héctor Obregón para 2025 es iluso e incoherente. El mismo apunta a aumentar un volumen de 275.000 BPD durante el nuevo ciclo, partiendo de una producción de amarre de 1.045.000 BPD teniendo un solo taladro activo de perforación y una infraestructura en avanzado estado de deterioro. Desafortunadamente, ni la producción de amarre, ni los taladros activos, ni la infraestructura, ni los capitales, ni la tecnología, ni el personal acompañan la propuesta del ausente Obregón.

Más aun, el escenario político y geopolítico tanto interno como global, predice un ambiente de elevada entropía para 2025, con la conjugación de diversos factores en el ámbito energético que incluye; un latente regreso de sanciones petroleras a Venezuela, una previsible desaceleración económica desde alguno de los principales centros de consumo de energía del orbe, la incorporación de más barriles desde Guyana, el ascenso al poder de Trump y su politica "drill baby drill" y la alineación de los países del golfo y Rusia con la naciente administración estadounidense. Todo ello apunta hacia un significativo riesgo para Venezuela, así como la continuidad en la debilidad del barril iniciada en Mayo’2022 que actualmente prevalece.

La tendencia de precios podría proseguir el mismo, o peor camino que ahora para gran parte de 2025, complicando la cosa económica para Venezuela, el acceso a capital para PDVSA y por ende, el despegue de producción.

No olvidemos que la producción petrolera de EEUU hoy supera los 20.3 MMBD, al incluir los líquidos recuperables del gas. De este total unos 13.600.000 BPD corresponden a petróleo crudo. EEUU no solo supera su consumo interno, sino que deja espacio para la exportación y manipulación de los mercados con sus SPR’s, como hasta ahora ha sido el caso desde la administración Biden.