En nota reciente publicada por PDVSA, se recoge lo siguiente:

"Hoy estamos garantizando el incremento de más de 600 mil barriles diarios (MBD), y en los próximos días vamos a garantizar el resto, para terminar 2018 en aceleración, y proyectar 2019 en la búsqueda de nuevas metas".

El titular de la cartera energética enfatizó que la producción actual de los 14 pozos que serán intervenidos es de 384 MBD. "Tenemos una oportunidad de incremento de 641 MBD y los llevaremos a 1 millón 25 mil barriles diarios, a través de una inversión de 430 millones de dólares"

"Las empresas involucradas en esta alianza, Well Services Cavallino C.A; Petro Kariña C.A.; Helios Petroleum Services C.A.;Shandong Kerui Group; Consorcio Rinoca Centauro Karina; Consorcio Petrolero Tomoporo y Venenca, operarán en los campos Arecuna, Sanvi Guere, Orocual, Dación, Jusepín, Franquera-Moporo y Carito – Pirital, respectivamente."

Las declaraciones del ministro rebosan de incoherencia. La única explicación viable es que el periodista que transcribió la información haya estado errado en su interpretación. De ser el caso que la noticia esté transcrita correctamente, basta solo con sacar una simple relación numérica para darse cuenta, lo poco familiarizado que esta Quevedo con el tema petrolero y de lo aberrante de su aseveración.

Según sus declaraciones, 7 empresas prestadoras de servicio invertirán US$430 MM en especifico en 14 pozos de la FPO cuya producción actual suma 384.000 B/D, para elevar la misma en 641.000 B/D a fin de 2018, esperando producir de esos 14 pozos un total de cerca de 1.025.000 B/D una vez intervenidos.

Al calcular el promedio de producción por pozo a la tasa total actual (384.000 B/D) sugiere una producción unitaria (por pozo) de 27.500 B/D, mientras que la producción esperada una vez intervenidos (exitosamente) arrojaría sobre los 73.000 B/D.

No existe activo alguno en el mundo actualmente cuyos pozos produzca tal nivel de volumen. Más aun, no existe la menor posibilidad técnica que pozo alguno de la FPO produzca semejante tasa. Primero porque son arenas no consolidadas, con crudos pesados/extrapesados prácticamente flotando en dichas arenas. La inercia creada por las fuerzas viscosas a dichas tasas dislocaría la arena de manera instantánea, perdiendo en consecuencia el pozo. En segundo lugar, el nivel presión y productividad necesarios para lograr tal influjo hacia el pozo no existen en ese activo y más bien se encuentra en un gradiente muy cercano al hidrostático que apenas podría elevar la columna de fluido mas allá de la boca del pozo por flujo natural. Intentar elevar producción a dicho nivel vía levantamiento artificial lograría el mismo efecto de destrucción de la arena/pozo. En tercer lugar, las tasas de producción mas elevadas obtenidas en el inicio de la FPO activados de paso por inyección de vapor en los bloques más prolíficos rondan los 2.000 B/D.

Pareciera que a Quevedo le pasaron mal la información o simplemente producto de la poca afinidad con su cargo sencillamente erró al leer. Lo mas probable es que en realidad sean campos a lo que el debió referirse y no pozos, en cuyo caso el pequeño capital se diluye a tan solo US$61 MM por empresa por campo tornándose marginal e insuficiente la inversión para lograr el objetivo propuesto.

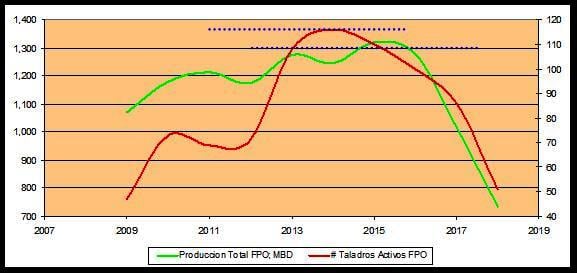

La razón es sencilla; para mantener en la FPO una producción de 900 @ 1.100 MBD hacen falta la entrada de al menos 1.5 pozos por día y para ello se requieren unos 100 @ 120 taladros en total. Actualmente existen alrededor de 51 destacados en la FPO; es decir deberán suplir unos 50 más (7 por empresa), lo cual no es viable con ese nivel de inversión.

Si la idea es apelar a pozos preexistentes para reparar o reacondicionar, los entuertos (cangrejos) operacionales serian cuantiosos y más bien llevarían a perdida de tiempo y en el mejor de los casos a una producción marginal; a menos que la mayor porción de esos pozos a intervenir solo requieran de reparaciones menores, en cuyo caso habría que preguntarse, porque PDVSA misma no atendió esa actividad y prefirió cederla en bandeja de plata a empresas de maletín/"desconocidas"?

Aun a una tasa promedio de 500 B/D por pozo no se lograría el objetivo volumétrico, ni para finales de 2018 ni tampoco 2019 ni nunca, ya que aun con más de 110 taladros activos, el máximo incremento de producción anual histórico ha sido de unos 100 MBD entre 2012-2013.

Como negocio esa modalidad se ha intentado en el pasado con empresas de renombre como Schlumberger y Halliburton sin éxito alguno. Basado en ese precedente, las expectativas de éxito de las 7 empresas contratadas, aparentemente de maletín o con muy poca exposición y ninguna tecnología propia es bastante reducida y nos aventuramos a decir que inexistente.

Pareciera que lo que si se esta cocinando allí es una especia de "trade off". Es decir, me sacrifico en la FPO pero me das unos buenos campos para yo balancear mis finanzas. Eso es lo que en particular pareciera ser el caso.

No es coincidencia que varios de los campos que se le asignaron a estas empresas son los mismos campos que fueron asignados durante los convenios de la vieja PDVSA; a decir: Sanvi Guere, Dacion, Orocual y ahora un par de lomitos recién cocinados; Carito y Pirital. Surgen interrogantes sobre porque y cual es la insistencia en la FPO teniendo otros activos mas prolíficos de mayor valorización.

El costo de producir un barril en la FPO supera los US$20- US$25. Si a ello le añadimos el costo por barril que PDVSA le deberá reconocer a estas empresas de entre US$4 @ US$7 (conservador), es evidente que cualquier campo tradicional seria considerablemente más rentable en términos de costos unitarios. Da la impresión que PDVSA está en etapa de deshoje; de remate; en etapa terminal.