Todo apunta a que la verdadera motivación detrás del “net zero” no es en realidad el impacto de las emisiones de carbonos en cuanto al cambio climático [ Einstein Millan Arcia on X: "Temperature swings have been similar for centuries. Main difference now is awareness and accuracy on the measurements. The end of the majority of the oil reserves globally is certain, with a few exceptions like #Venezuela, #Iran, #Libya, #Kuwait, #Canada, #Irak, and #Saudi #OOTT https://t.co/03E5L2do01" / X ]. En general, los ciclos de temperatura observados a lo largo de miles de millones de años se conservan dentro del mismo rango de amplitud, variando solo el periodo. Esto se debe a una mayor exactitud y frecuencia en las mediciones, promovido por la incidencia e incorporación de tecnología.

Somos del parecer que más bien es una estrategia diseñada para distraer a las mayorías de la verdadera amenaza que se cierne sobre aquellos países de elevado consumo energético. Países estos cuyo grueso se reúne en torno al OECD y cuyo portafolio de energía está amenazado por un pronto final de sus reservas fósiles y un encarecimiento de su matriz energética.

De los 1.570 billones de barriles de reservas probadas de petróleo que hoy existen en el mundo, la OPEP controla cerca del 80%, pero aporta apenas el 33% del total del suministro. Bajo el entendido de no adición, o poco significativo aumento en el nivel de reservas de crudo, fuera de los 12 países miembros de la OPEP el 84% de los hoy países productores de petróleo incluido EEUU y con la excepción de Canadá, se quedará sin reservas dentro de los próximos 15 a 20 años, mientras que el restante 16% pasarán en su mayoría a engrosar el grupo de productores marginales. Entre los países sin reservas, o con cartera de reservas de crudo de corto plazo se encuentra constituido el mayor consumo energético mundial presente y futuro, conformado por China, India, Brasil, EEUU, Japón y gran parte de Europa, incluido el reino unido.

Dicho umbral apunta; no por casualidad, precisamente hacia mediados década del 2040, lo cual coincide con la fecha prevista por el IEA para alcanzar el tan cacareado "net zero". Según dicho organismo, el número de países que se ha comprometido a alcanzar la neutralidad en sus emisiones de carbonos para 2025 sigue creciendo. Sin embargo, la realidad desdice totalmente de tal enunciado [ Net Zero by 2050 – Analysis - IEA ].

Sin negar la posibilidad de un endurecimiento inmediato hacia ciertos procesos intensivos en emisiones toxicas, nuestra óptica sobre el fin de la predominancia de la energía fósil, no apunta hacia una desaparición a mediano, ni largo plazo. La demanda fósil seguirá su curso, solo que cada vez más disputada entre las grandes potencias.

Estamos claros en que encender alarmas desde el ángulo de la escasez del fósil y no desde el cambio climático, causaría una explosión del precio del barril sin precedentes, estrangulando economías y originando corridas financieras suicidas, de alli la esencia del “cambio climático”.

Emisiones

Un claro ejemplo del doble discurso sobre el “net zero” lo constituye el caso desnudado recientemente donde Shell [ Shell greenwashed gas using "phantom" carbon credits ] se ve señalada de utilizar “falsos créditos de carbono” para lavar sus exportaciones de LNG. Según dicho artículo Shell utilizó compensaciones de un supuesto cultivo de arroz para "neutralizar las emisiones de carbono" acreditadas a sus exportaciones de gas licuado. Sin embargo, los agricultores y las autoridades locales dijeron que no se llevó a cabo ninguna actividad del señalado proyecto.

Por otro lado, ExxonMobil ha emitido desde 1965 el equivalente 40 gigatones documentados de CO2 [ ExxonMobil is an American multinational oil and gas company that has released more than 40 billion metric tons of carbon dioxide equivalent since 1965, making it one of the biggest contributors to global greenhouse gas emissions in the world ] y aún hoy, a pesar de la retórica, continúa siendo uno de los mayores contribuyentes a las emisiones; no solo de carbono, sino metano, etano, benceno, aromáticos y un sinnúmero de distintos gases tóxicos [ ExxonMobil contract leaves Guyana exposed to financial and environmental risks | IEEFA ], además de los recurrentes casos de daño ambiental.

Más aun, EEUU posee cerca de 3.2 millones de pozos abandonados [ https://www.spglobal.com/platts/en/market-insights/latest-news/natural-gas/070921-growing-problems-with-orphaned-abandoned-wells-challenges-oil-industry ], mientras que el total-mundo ronda los 10 millones. Estos pozos son responsables; aparte de la contaminación de mantos acuíferos, de grandes emisiones de gases tóxicos aún más letales que el dióxido de carbono, a la atmosfera. Existen diferencias en cuanto al volumen de emisión de dichos gases, ya que las condiciones energéticas, mecánicas y estructurales varían de pozo a pozo. Nuestros cálculos apuntan hacia un nivel de 30 pie cúbicos por minuto, con lo cual esos 10 millones de pozos podrían estar activamente emitiendo a la atmosfera unos 8 gigatones-año (8*10^9) de gases mucho más letales que el CO2; es decir, alrededor del 21% del total de emisiones de carbonos del orbe estimadas en ~38 gigatones-año. Ello desnuda el doble discursos de las naciones predominantemente consumidoras en cuando al cambio climático y las verdaderas razones detrás del “net zero”.

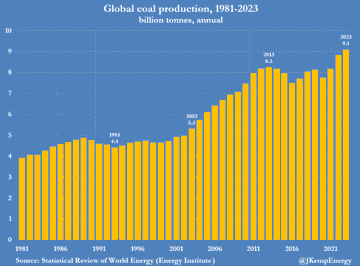

A la par de lo anterior, la producción de carbón registra cifras históricas con cerca de 9.3 billones de toneladas anuales. Entre los 5 primeros países del mundo que contribuyen a dicha producción se encuentran; China, India, Indonesia, Estados Unidos y Australia, los cuales aportan unas 8.2 billones de toneladas anuales en su conjunto, representando el 88% de la producción mundial de carbón. La tendencia apunta hacia un mayor crecimiento en la demanda de carbón, apuntalado por el aumento sostenido que viene experimentando el precio del gas natural desde principios de 2024.

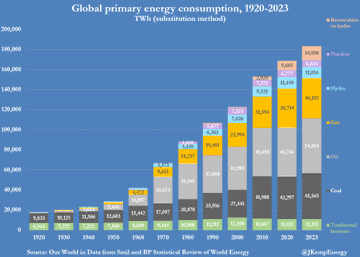

La composición de la matriz energética primario viene mostrando una tendencia clara, donde la energía proveniente de fuentes tradicionales desde biomasa y nuclear, han venido cediendo desde entrado el nuevo milenio, mientras que los fósiles en su conjunto totalizan un impresionante 84.84% del consumo total de energía primaria en el mundo. A lo sumo, el gas ha tomado un pequeño porcentaje del terreno del crudo, mientras que el carbón lo ha hecho de la nuclear y biomasa. Lo anterior sugiriere sugiere no solo la predominancia de uso de la energía fósil, sino un importante aumento relativo de estas, a partir de la primera década del 2000, aunque con la excepción del ciclo de la pandemia.

Más allá de la propaganda, el hándicap de las renovables sigue siendo su “erraticidad”, sostenibilidad, confiabilidad, escasa infraestructura y su costo relativo al fósil, aun a pesar del elevado subsidio que algunas naciones ofrecen para estimular su uso y demanda. Las renovables a efectos prácticos no han tenido crecimiento notorio, habiendo evolucionado tímidamente a pesar de la guerra contra el fósil.

EEUU

La composición de la matriz energética de EEUU contiene un 81% de energía derivada de fósiles incluido un 37% a 38% de crudo. Dicha proporción no ha variado sustancialmente desde el entorno del nuevo milenio. Para el cierre de 2021 sus reservas probadas de crudo totalizaban unos 44.400 MMBbls. Las reservas remanentes actuales podrían encontrarse cerca de 31.000 MMBbls. A la tasa de producción de 13.600.000 BPD, en menos de 6 años se habrán consumido la totalidad de dichas reservas.

La intención de la administración Trump de liberar reservas desde zonas protegidas y su plan de perforación masiva, desnuda la gran fragilidad energética que enfrentan y la necesidad de un suministro sólido, sostenido y confiable de crudo y gas, mirando particularmente el mediano y largo plazo. Ello podría ayudar a entender el súbito interés de Trump de llevar a Canadá a convertirse en el estado número 51 de EEUU.

Las supuestas reservas protegidas aun por desarrollar no son otra cosa que recursos, ya que su potencial comercial aún no ha sido demostrado. Dicha expectativa se remonta en teoría hacía198.000 millones de barriles [ MMBls ] de acuerdo a la EIA. Estos recursos y no reservas, una vez expresados en términos de reservas probadas terminaran con total certeza reduciéndose considerablemente en al menos un 70% a 75% respecto a la expectativa inicial, con lo cual el volumen realmente desarrollable estaría por el orden de 50.000 MMBls de reservas probadas no desarrolladas en el mejor de los casos. Esos barriles de ser en efecto incorporados al portafolio de reservas probadas de EEUU solo serian suficiente para cubrir unos 9 a 10 años a la tasa de producción-consumo actual.

La Industria del fósil

Sostenemos que las inversiones aguas arriba en exploración y producción continuaran en un nivel similar al experimentado desde 2005-2008, previo a la aparición de la burbuja financiera y luego del leve retroceso sufrido por los efectos de la pandemia. Estas inversiones se mantienen a la par del vaivén del barril, sin señal de ninguna otra variable que module su cambio, excepto las relativas a la aceleración y desaceleración económica y el balance de los mercados. Hasta principios de 2019 dicha exposición de capital se mantuvo en una franja de $400 a $500 MMM por año, retrocediendo por la pandemia hacia los $300 MMM. Para 2022 y 2023 recuperaron terreno repuntando hacia $500 y $485 MMM respectivamente.

Todo apunta a que el nivel del CAPEX “aguas arriba” se mantendrá en dicho rango durante al menos los próximos 3 a 4 lustros, previendo una ventana de recobro de 2 a 3 décadas hacia adelante, lo cual proyecta la presencia fósil hacia finales de siglo. El caso de Exxon en Guyana, Total en Suriname, Tullow en África, Equinor en Noruega y Shell/Total/Equinor en Brasil, así lo confirman.

BHP-Australia racionalizó el negocio de petróleo y gas en una alianza multimillonaria con el grupo Woodside; uno de los poderosos en el negocio del LNG [ https://www.theguardian.com/australia-news/2021/aug/17/bhp-to-shift-oil-and-gas-assets-into-woodside-petroleum-as-part-of-major-overhaul ].

Hay y habrá inversiones en materia de petróleo y gas; particularmente en upstream and midstream, pero estas apuntaran progresivamente hacia la producción de mezclas menos contaminantes, de allí la necesidad e importancia de dar un giro inmediato al obsoleto portafolio de negocios de PDVSA, para adaptarlo a la visión 2040+ y reducir así su exposición a esquemas de operación que se traduzcan en una mayor huella de emisiones toxicas, con énfasis en los “scope-1 y scope-2” establecidas en el COP25 en lo adelante, las cuales aglutinan aquellas emisiones hechas y controladas por la operadora petrolera. Desafortunadamente nuestra industria al momento no posee la base de talento preparada, ni necesaria para tal efecto.