El 11 de abril pasado se publicó aquí en 15 y Último una nota titulada Fin de la hiperinflación: ¿buena noticia?, a propósito del INPC reportado días previos por la Asamblea Nacional, en aquel caso el correspondiente al mes de marzo 2019 y el cual les daba 18,1%, menos de la mitad del reportado por ellos mismos para febrero (53,7%) y unas diez veces menos que el de enero (191,6%).

Nuestro punto entonces era que de ser cierto lo afirmado por la AN, significaba que, técnicamente hablando, nos encontrábamos ante el fin del rally hiperinflacionario que desde noviembre de 2017 esta instancia en desacato venía reportando extraoficialmente, en el entendido de que, según los convencionalismos económicos, se habla de hiperinflación cuando el Índice Nacional de Precios al Consumidor supera el 50% mensual.

Ante esto, inmediatamente los "expertos" del oposicionismo brincaron argumentando que no era suficiente con que pasara un mes por debajo de 50% para hablar de un fin de la hiperinflación. Por su puesto, no faltaron las citas a Phillip Cagan, a quien se considera el principal teórico sobre la hiperinflación, quien en La Dinámica Monetaria de la Inflación (1956) señala que la misma termina "el mes anterior a que el aumento mensual de los precios caiga por debajo de esa cantidad [50%] y permanezca por debajo de al menos un año."

Nuestra respuesta fue que los criterios al respecto resultan bastante arbitrarios, haciendo pasar por episteme definiciones que lucen más bien como doxa. En el caso del mencionado autor, en efecto señala eso en pasajes de su obra, pero en otras partes no le mete la coletilla de ese año "necesario" para decretar el fin de una hiperinflación, así como tampoco específica por qué es necesario un año y no cualquier otra cantidad de meses. Por lo demás, otros economistas manejan criterios distintos, incluyendo Steve Hanke, para quien Venezuela estaba en hiperinflación desde mucho antes, al menos desde 2016. O Carmen Reinhart, Miguel Savastano y Kenneth Rogoff, para quienes un fenómeno hiperinflacionario se presenta cuando la tasa alcanza una variación interanual superior a 500%.

Para abonar en la tesis de la arbitrariedad de criterios, el diputado Ángel Alvarado, presidente de la Comisión de Finanzas de la AN y usual encargado de ofrecer el INPC paralelo que lleva esta instancia en desacato, aseguró que "técnicamente salir de la hiperinflación requiere (de un INPC) tres meses seguidos por debajo de 50%.". Dicha afirmación en su momento parecía salirle al paso a cualquier pretensión gubernamental de cantar victoria temprana. No obstante, de marzo a la fecha han pasado más de tres meses y según la AN el INPC no ha hecho sino bajar aún más, por lo que a estas alturas bajo ese criterio entonces, y al menos que lo hayan cambiado, la hiperinflación venezolana culminó en mayo pasado.

Semanas después de este debate, el 28 de mayo, el BCV puso fin a tres años de apagón estadístico, procediendo a publicar los indicadores económicos engavetados. Y entre los indicadores publicados estuvo el INPC oficial, el cual confirmó para el mismo mes de marzo que el ritmo de crecimiento de los precios cayó por debajo de 50%. Lamentablemente, el BCV no ha actualizado números desde entonces, siendo que el último INPC reportado fue el de abril, también por debajo de 50%.

La más reciente contribución a este debate, la dio en días pasados el Director del del CENDAS, Oscar Mesa –abiertamente oposicionista– quien afirmó tajantemente en una entrevista que la hiperinflación en Venezuela había terminado.

Entonces: ¿terminó o no terminó?

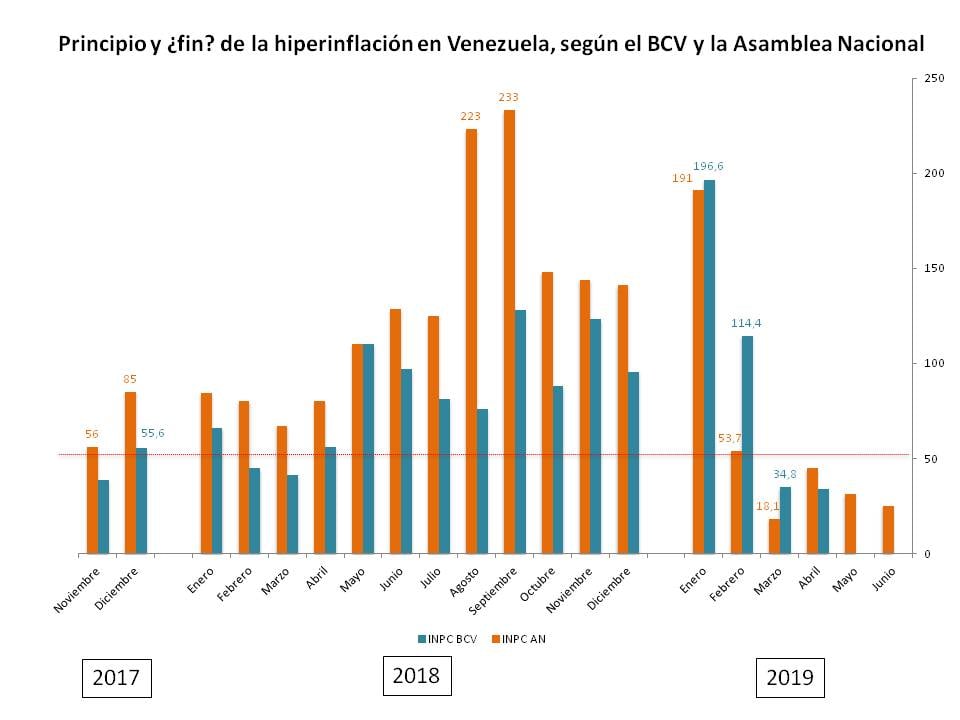

Así las cosas, si tomamos como referencia el INPC extra oficial publicado por la Asamblea Nacional y el oficial publicado por el BCV, tenemos que la evolución del rally hiperinflacionario venezolano 2017-2019 ha sido el siguiente:

Como se puede ver, para la Asamblea Nacional la hiperinflación comenzó en noviembre 2017 y se sostuvo 16 meses consecutivos hasta febrero 2019. Sin embargo, para el BCV comenzó un mes después –diciembre 2017– en una serie interrumpida en febrero y marzo de 2018, pero retomada en abril de ese mismo año, también hasta febrero 2019. Quedará entonces para la discusión si el rally hiperinflacionario para el BCV comenzó strictu sensu en diciembre 2017 hasta febrero 2019, o se trata de dos series: una corta de dos meses y otra larga desde abril 2018 hasta febrero 2019.

Como quiera que resulte esto último, lo cierto es que si tomamos como referencia el criterio de la Comisión de Economía y Finanzas de la Asamblea Nacional oposicionista, entonces ya se superó la etapa hiperinflacionaria, criterio compartido por el CENDAS, también oposicionista. No es el caso de Steve Hanke, para quien la hiperinflación sigue galopante si bien reconoce que su ritmo ha disminuido. La mayoría de los "expertos" oposicionista se debaten entre esta última postura y los que dicen que si bien es cierta la caída del crecimiento del INPC por debajo de 50% mensual, las causas de la hiperinflación siguen latentes y en cualquier momento retomará ese ritmo. Lamentablemente, no sabemos lo que piensan el gobierno y el BCV, pues aguas arriba nadie se pronuncia al respecto y en consecuencia aguas abajo tampoco.

En lo que a mi concierne tal discusión es secundaria, en el sentido que más importante que saber si el INPC se mantendrá o no por debajo de 50% mensual, resulta entender la dinámica que hizo posible que pasara de 196% en enero 2019, a 34% solo dos meses después, tomando en este caso como referencia las cifras oficiales del BCV. Y es que de lo que estamos hablando aquí es de la reversión radical de una tendencia que, por la medida chiquita contaba 11 meses (de nuevo: según el BCV), en el caso concreto de la hiperinflación. El punto es que algo muy determinante tuvo que ocurrir para que eso pasara, en el entendido que, de enero a marzo 2019, la variación de precios cayó 161 puntos, o lo que es igual: 5,6 veces.

Una vez entendido esto, nos encontraremos en mejor posición para respondernos qué podemos esperar de aquí en adelante, siendo una de las tantas dudas a desentrañar si la hiperinflación retornará o si ya la podemos considerar cosa del pasado.

De la hiperinflación de precios al hiperdesinfle de los bolsillos: la resolución del trilema del BCV

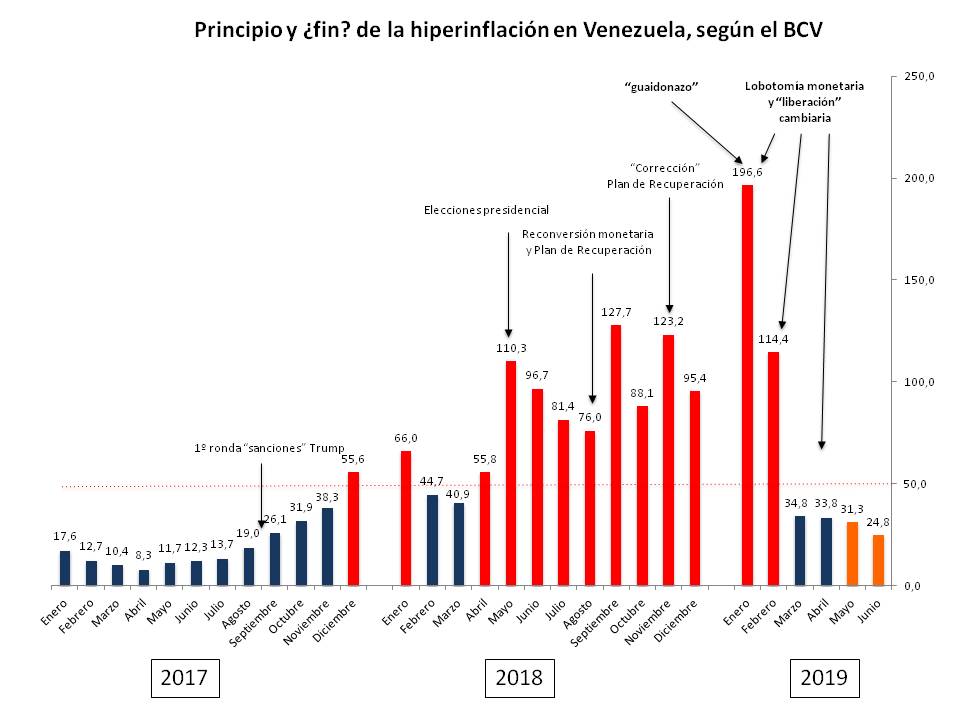

Veamos la siguiente gráfica:

A mi modo de ver, el acelere del ritmo de crecimiento de los precios que degeneró en el rallyhiperinflacionario, resultó principalmente –que no exclusivamente– de la onda expansiva causada por la primera ronda de sanciones de Trump en agosto 2017, de la cual se vivieron secuelas y agregaron refuerzos durante todo 2018. Posteriormente, dicho rally alcanzó un pico durante las presidenciales de mayo 2018, para tomar un significativo reimpulso tras la reconversión monetaria y el Plan de Recuperación de agosto 2018 –en su primera versión– y de noviembre 2018, en su segunda versión "corregida".

Al respecto de esto último, pudiera sucumbirse a la tentación de decir que el repunte de la hiperinflación a partir del plan de agosto, es paradójica si se considera que el fin anunciado de dicho plan era derrotarla. Sin embargo, llegar a esa conclusión me parece superficial, en la medida que supone una lectura estrecha de las medidas antiinflacionarias contempladas en el mismo.

En un primer momento, era predecible el repunte de precios tanto por efecto de la incertidumbre de toda medida de esa naturaleza –en especial en el contexto polarizado y de histéresis nuestro– así como por los ajustes salariales, monetarios, cambiarios, etc., realizados en el marco de la reconversión. Por solo citar dos, adicionales a la inyección de liquidez contemplada en dicha reconversión, recordemos que en agosto el salario mínimo fue aumentado en un 5.900%, mientras que el tipo de cambio en 2.145%, equivalente a una devaluación de 95,5%, tomando en cuenta los valores previos en bolívares fuertes.

Ahora, eso fue en el primer momento del plan. Del cual tal vez pueda decirse (y bajo sospecha hasta nuevo aviso) que el repunte hiperinflacionario fue un efecto secundario. Pero en ninguna circunstancia puede decirse lo mismo del segundo momento del plan: en este caso el repunte fue deliberado.

Y es que, como reseñamos ampliamente en su momento, fue a partir de ese mes de noviembre que el gobierno nacional abandonó no solo la política de precios acordados (al parecer diseñada exactamente para no funcionar) sino también y sobre todo el publicitado anclaje del novel bolívar soberano a el petro, desdoblando a éste último en dos (como unidad de cuenta y como criptoactivo especulativo de "ahorro") y anclando tanto al bolívar como al petro criptoactivo al dólar vía DICOM. Desde entonces, el tipo de cambio comenzó a subir y el bolívar a devaluarse aceleradamente en consecuencia, siendo que todo indicaba que la estrategia de política económica repetía lo intentado por el gobierno sin muchos frutos desde el segundo semestre de 2016: alcanzar el tipo de cambio paralelo y efectuar la definitiva "liberación" cambiaria (recuérdese a este respecto que en septiembre se derogó la ley de ilícitos cambiarios).

En nuestros cálculos, lo anterior pudo haberse dado entre finales de 2018 y principios de 2019, en torno a los 800 bolívares soberanos. No obstante, a finales de diciembre, pese al esfuerzo devaluacionista del BCV, no alcanzaron a hacerlo, siendo que luego la primera semana de enero, mientras las subastas DICOM estaban de vacaciones, el tipo de cambio paralelo comenzó a aumentar vertiginosamente. El caso es que al retomar las subastas la segunda semana de enero, el BCV no se sintió amilanado por este comportamiento del paralelo y más bien redoblo la apuesta, lo que nos llevó de cabeza al 28 de enero, cuando tras la "intempestiva" y "sorpresiva" aparición de la plataforma cambiaria privada Interbanex el tipo de cambio se montó en 3.300 bolívares soberanos por US$, en una política que el BCV denominó escuetamente de "anclaje monetario".

Para que tengamos una idea clara de las magnitudes, estamos hablando de que:

- Si tomamos como fecha de arranque el 20 de agosto de 2018 –día uno del Plan de Recuperación, la reconversión y por tanto del bolívar soberano– hasta al 28 de enero el tipo de cambio aumentó en 5.400%, lo que supuso una devaluación del 98, 18% en el mismo lapso para el bolívar soberano con respecto a la moneda del país de Trump.

- Si tomamos como referencia el 28 de noviembre, cuando se aplicaron los "factores de corrección", la variación fue de 3.782%.

- Y si tomamos como fecha el 28 de diciembre, día de los santos inocentes, pero además de la última subasta DICOM 2018, estamos diciendo que el tipo de cambio durante todo el mes de enero 2019 aumentó 423%.

La aplicación de esta agresiva política cambiaria en medio de un contexto político conflictivo, sumado al factor estacional de la época del año (noviembre-diciembre son tradicionalmente meses de incremento de precios) es lo que en principio explica el repunte hiperinflacionario de finales de 2018. Dicha agresividad de la política cambiaria escala en enero 2019, pero además también lo hace el conflicto político con todo lo asociado al "guaidonazo", lo que a su vez explica porque dos meses como enero y febrero cuando también por razones estacionales el INPC por lo general baja, más bien aumentó a sus niveles más altos por encima, inclusive, de septiembre y agosto 2018.

Ahora: ¿por qué el INPC comienza a retroceder a partir de febrero y de hecho cae por debajo de 50% en marzo, si el caso es que en febrero estuvimos ad portas de un invasión militar y de enero a la fecha la agresividad de la política cambiaria no ha sido menor (al 15 de julio el tipo de cambio oficial se ubicó en 7.246 VES por US$, más del doble del que marcaba a finales de enero)?

La respuesta a esta pregunta es que adicional a lo anterior y en medio del conflicto que nos consumió el primer trimestre de este año, las autoridades monetarias comenzaron a aplicar lo que en su momento denominamos lobotomía monetaria, esto es, una agresiva política de restringir al mínimo posible operativo toda circulación de bolívares (de agosto a la fecha, en términos reales la cantidad de dinero en circulación ha caído un 70%). Para ello, viene aplicando severos encajes bancarios, recortando casi cualquier posibilidad a la banca de emitir su propia liquidez a través del crédito bancario. Sin embargo, más determinante que el encaje bancario han sido los efectos corrosivos de las bruscas devaluaciones sobre el poder adquisitivo, la liberación de facto de los precios, los recortes presupuestarios en el sector público y la deliberada política de rezago salarial (en no poca medida considerable de despido indirecto) que se combinaron para estrangular, cuando no cortar de tajo, los flujos monetarios y de mercancía a través de los cuales se venía propagando la hiperinflación.

El precio a pagar por ello es que al estrangular dichos flujos también se estranguló a las familias y consumidores en general, incluyendo la capacidad de compra del Estado y por esa vía a la economía como un todo. Por eso lo denominamos lobotomía monetaria: pues al igual que ocurría con la lobotomía médica (un procedimiento atávico y salvaje afortunadamente ya desincorporado), todo indica que el gobierno optó por poner fin a la esquizofrenia de los precios sumergiendo al paciente en un estado de postración catatónica, estado cuanto más peligroso en la medida que se trata de un país que viene de atravesar 5 años consecutivos de contracción histórica de su PIB(52% según el propio BCV entre 2014 y el tecer trimestra de 2018) envuelto en un complejo conflicto político y además severamente bloqueado y acosado internacionalmente.

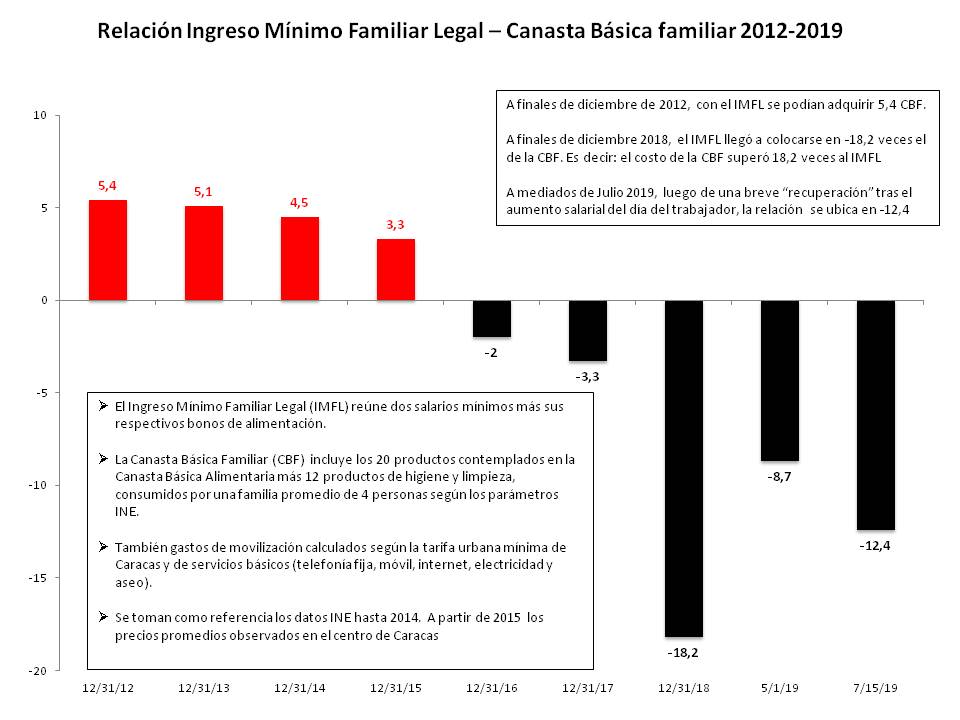

La demostración de lo anterior lo podemos ver en las siguientes gráficas, donde se representa la dramática caída del poder adquisitivo. O lo que es lo mismo: la sustitución de la hiperinflación precios por el hiperdesinfle de los bolsillos.

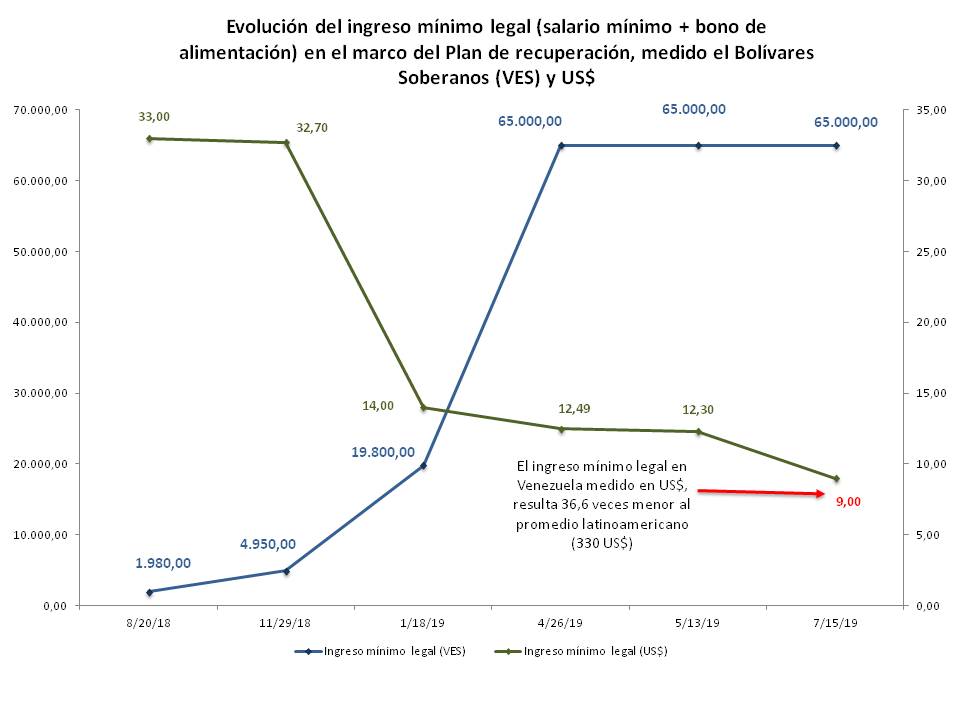

O en este caso, donde se refleja la dramática caída del salario mínimo tanto en bolívares como en dólares:

O en este caso, donde se refleja la dramática caída del salario mínimo tanto en bolívares como en dólares:

Como señalamos en su momento, el trilema de metas plantado por el BCV (estabilizar el tipo de cambio, detener la hiperinflación y recuperar el poder adquisitivo) resultaba imposible dado su salto de talanquera al monetarismo salvaje. En cualquier caso, podía lograr precariamente las dos primeras, pero a costa de la tercera, es decir, sacrificando aún más el poder adquisitivo: y así exactamente rompió la ola.

¿Habrá aumento salarial en agosto, se mantendrá el INPC por debajo de 50% o volverá la hiperinflación?

En los últimos días por las redes han circulado rumores en torno a un supuesto aumento salarial para finales de este mes o agosto. Pensamos que lo de agosto tiene más sentido, en al ánimo de la "celebración" del primer año del Plan de "Recuperación", sin embargo, dado todo lo dicho más arriba, no vemos tan clara esta posibilidad.

El problema es que desde el punto de vista político (y suponemos que ético) el gobierno siente la presión de aumentar, pues es consciente que los niveles actuales del poder adquisitivo son insostenibles para la mayoría y constituyen una bomba de tiempo. Ahora, también es consciente que de aumentar estará poniendo presión sobre los precios, su precaria pax cambiaria podría acabarse y tras ella regresar la hiperinflación.

El asunto aquí es que el gobierno se metió solito en una trampa de la que en mayo pudo librar en parte ayudado –quién lo iba a decir– por Guaidó: y es que recordemos que dado el día del trabajador se vio obligado a aumentar el salario, pero no solo lo hizo muy por debajo del esperado, sino que previo incurrió en malabares monetarios y cambiarios para que no se le disparara la inflación nuevamente. El resultado fue que aumentó (nominalmente) sin aumentar casi nada en términos reales, y lo poquito que aumentó en términos reales de inmediato se lo comió el ajuste de precios que igual se produjo pero no en las dimensiones de antes. La ayuda de Guaidó a esta causa fue la intentona del 30 de abril, ya que le ahorró al gobierno el trabajo de explicar todo el malabarismo.

Por otra parte, debe tomarse en cuenta que la pax cambiaria puede que ya se esté agotando: el tipo de cambio paralelo viene aumentando significativamente, al punto que la brecha entre uno y otro se está ampliando y para el día de hoy, 17 de julio de 2019, ya se ubica en torno al 40%, siendo que el paralelo ya está sobrepasando la barrera de los 10 mil soberanos. En este aumento deben estar influyendo varios factores: desde la manipulación pura y dura dado el desinfle del guaidonato y para meter presión en Barbados, hasta el fin de la luna de miel de las mesas interbancaria, pasando por el aumento relativo del gasto en bolívares en las últimas semanas por parte del Estado. No es descartable tampoco que sea un movimiento previo anticipándose al aumento salarial. Pero también hay que tomar en cuenta que el aumento de los costos en bolívares ha erosionado la capacidad de compra del dólar, lo que no solo hace que sus tenedores busquen mejor precio sino además puede estar causando que el flujo de remesas ralentice ya que no rinden lo mismo que hace meses.

Desde mi visión, por más cierto que sea lo anterior y alguna otra cosa que se me escapa, en realidad también debe estar bajando la oferta disponible de dolares pues sus tenedores tienen menos incentivos para venderlos, en primer lugar porque como venimos alertando desde hace tiempo, se ha estado consolidando una liquidez "paralela" en dólares y divisas en general que hace innecesario cambiar dólares por bolívares, en la medida en que cada vez es más posible pagar directamente con dolares.

En este sentido hay que entender que los tenedores de dólares tenían hasta ahora dos motivaciones básicas para cambiarlos a bolívares: o porque necesitaran bolívares para hacer algún pago específico, o porque hacían la vuelta de vender dólares a cambio de bolívares para volver a comprar dólares apostando a precios futuros mayores y hacerse con el diferencial. En la medida en que ya puedes pagar casi todo con dólares la necesidad de tener bolívares disminuye. Pero también al haberse ralentizado en ritmo de crecimiento del tipo de cambio, vender dolares para obtener bolívares para volver a comprar dólares que se pueden vender más caros no tiene sentido. Eso sumado a la inflación en bolívares que creció más en las últimas semanas que la devaluación y a lo ya dicho sobre las remesas, restringe la oferta de dólares y por tanto los encarece.

Como quiera que sea, lo esperable es que esto se terminé trasladando a los precios de las mercancías y servicios, como de hecho ya está ocurriendo.

Por último, pero no menos importante: al consolidarse el pago directamente en dólares al punto que como hemos venido plantando ya existe una liquidez adicional en divisas independiente de la de bolívares, los incentivos para cambiar aquellos por estos cada vez son menores, lo que se traduce en una disminución de la oferta de los primeros mientras crece su demanda, lo que entonces los encarece. Desde luego, esto también terminará por ponerle presión a la olla (hiper)inflacionaria, en detrimento además de quienes todavía nos mantenemos viviendo en VES, que somos la gran mayoría de los venezolanos.

En fin, si el gobierno aumenta o no el salario en los próximos días dependerá de varios factores. A mi modo de ver, preferiría no tener qué hacerlo privilegiando mantener a raya la hiperinflación. Pero políticamente hablando tiene la presión en sentido contrario. En ese sentido, lo más probable es que, de hacerlo lo haga repitiendo los malabares de mayo, buscando a toda costa cerrar el año con una inflación promedio mensual que no supere el 35-40%, lo que la ubicaría entre un 20 y 25 mil % para el cierre de año. Esto desde luego es mucho todavía, pero bastante alejado del 130 mil% de 2018. Sería un logro considerando. Pero a costa del gran sacrificio de contraer más la economía y mantener en el mínimo posible el poder adquisitivo, como si de un bloqueo interno que se suma al externo se tratara.