En medio de la crisis política, económica y social que vive Venezuela, todo ejercicio analítico sobre la industria petrolera que se centre exclusivamente en las variables operativas, financieras y de mercado de la misma, podría ser considerado como una actividad fuera de contexto, tal cual la de los músicos del Titanic. Por el contrario, creemos que, en medio de la tormenta, se trata de la más urgente de las tareas, cuando es impostergable identificar con precisión donde están las fallas y donde las fortalezas que nos permitan mantener el barco a flote.

En particular, y como lo hemos venido sosteniendo en entregas anteriores de esta columna, es necesario identificar con claridad las tendencias del mercado petrolero actual y la posición de nuestra industria en ese contexto, dadas sus peculiares características, las cuales deben ser analizadas, aunque pueda parecer un largo rodeo, a partir de su evolución histórica. A esto último dedicaremos esta edición, con la promesa de ubicarnos luego en el presente y no eludir los retos que nos plantea la realidad contemporánea.

Los yacimientos petroleros venezolanos, que a partir del Decreto del Presidente de la República de Colombia de 1929, Simón Bolívar, pertenecen a la Nación, fueron desarrollados en el siglo XX por corporaciones inglesas y norteamericanas que obtuvieron concesiones legales para ejercer esa actividad y con el pago de regalías e impuestos debidos al propietario, la Nación venezolana. Esa es una historia de claros y oscuros suficientemente relatada.

A partir de mediados de los años 20 del siglo pasado y hasta principios de los años 60, el petróleo venezolano extraído por esas corporaciones alcanzó el más alto nivel de exportaciones de país alguno, relevando en esa posición al petróleo norteamericano que se dedicaba cada vez más a su creciente consumo interno. En ese lapso se produjo también el desarrollo, con avances y retrocesos, de la política petrolera nacional y una lucha constante por garantizar una justa y adecuada participación de la Nación en los descomunales proventos, de magnitudes rentistas, que generaba la liquidación de ese recurso.

Las circunstancias históricas determinaron que el último otorgamiento masivo de concesiones, con una duración de 40 años, fuera el realizado en 1943 por el gobierno del Presidente Isaías Medina y que a partir de 1961, se impusiera la política de “no más concesiones”, corazón del Pentágono de Acción de Juan Pablo Pérez Alfonzo para garantizar la ”justa participación” nacional. Todo lo cual determinó el surgimiento una noción que poco a poco se hizo colectiva: 1983 sería el año final de las concesiones a las corporaciones extranjeras y se iniciaría la etapa de la administración directa por la Nación de sus recursos de hidrocarburos.

Colocadas ante esas perspectivas, las compañías petroleras, para nada dispuestas a dejar una industria en plena capacidad productiva en manos de sus propietarios, iniciaron una política de aprovechamiento acelerado, con características de rapiña, de los yacimientos que les fueran concedidos, incrementando los niveles de producción por encima de los óptimos técnicos y acelerando el agotamiento de las reservas identificadas para entonces, amén de cesar toda actividad de extensión y desarrollo en esas localizaciones.

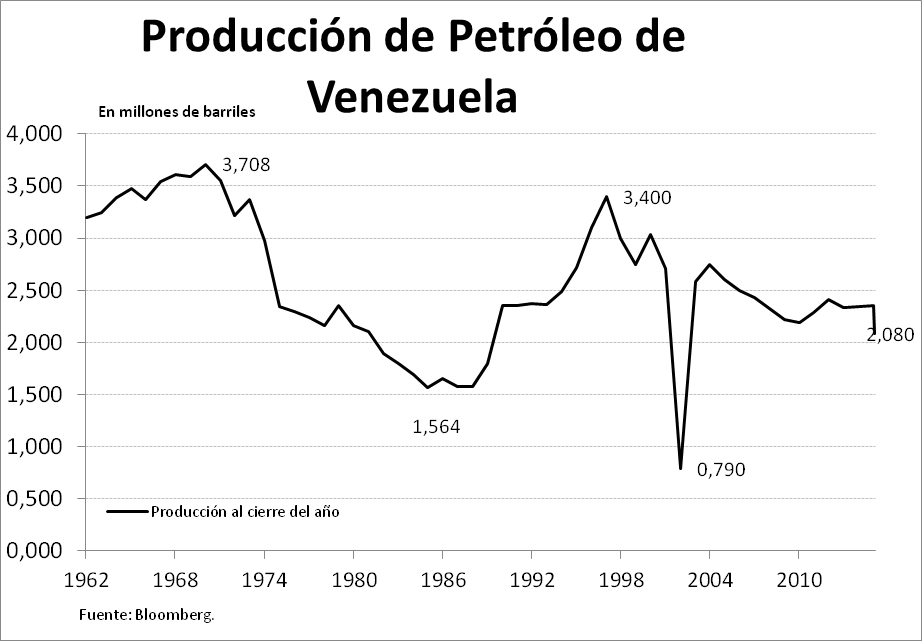

En efecto, a partir de 1960, el nivel de producción diaria subió desde 2,85 millones de barriles en ese año a 3,7 MMBD en 1971, el máximo nivel alcanzado aún hasta nuestros días, para luego caer en picada, hasta 1986, a 1,56 MMBD. Quedaba en evidencia así el estado en el cual los concesionarios habían dejado los yacimientos explotados por ellos.

Las reservas probadas cuantificadas para entonces, cayeron de 17.381 millones de barriles en 1960, hasta un nivel crítico de 13.727 MMbls. en 1971, cuando había cesado toda actividad exploratoria. Con ambos indicadores, máxima producción y mínimas reservas, la industria petrolera directamente administrada por la Nación hubo de encarar los costos crecientes de regularizar esas circunstancias y generar un margen confiable de reservas que permitiera mantener la producción en el nivel de los años 60, pero fue más allá, y comenzaron los sueños expansivos fincados en la Faja.

El evidente deterioro de la industria y la conciencia de propiedad nacional que ya se tenía, determinaron la promulgación, en 1973, de una Ley para garantizar la plena operatividad de esos yacimientos para el momento en que se produjera la reversión pautada en la Ley de Hidrocarburos de 1943: “Ley sobre bienes afectos a reversión”. Las estrictas normas de conservación y fondos que debían constituirse para tales fines, determinaron otro tipo de reacción de las concesionarias: propiciar una nacionalización pactada según sus propias conveniencias.

Y eso lo lograron en agosto de 1975, con unas operadoras surgidas de su propio seno y munidas con sendos contratos de “asistencia técnica” y comercialización que les garantizaba una participación privilegiada en los futuros proyectos de esos entes “nacionalizados”. Posteriormente, después de 1976, ese arreglo se concentró en la “casa matriz”, PDVSA, conformada por sus antiguos “hombres de confianza” que se convertirían en generadoras de procesos, proyectos y políticas abiertamente lesivos del interés nacional en nombre de la creación de una empresa de magnitud mundial, al nivel de sus “pares” internacionales, Exxon, Shell, etc.

Comenzó así una confrontación con la Nación, que se emboscaba en una lucha contra el supuesto “estatismo” que imperaba desde entonces en la mente de los venezolanos: la participación fiscal, considerada por Pérez Alfonzo como la auténtica participación nacional, fue paulatinamente caracterizada, tal como hacían las concesionarias, como “lo que el gobierno se coge”. Planificadores mayores de PDVSA diseñaron escenarios “productores” y “rentistas”, asignando roles antagónicos, donde el primero de esos escenarios identificaba a “la industria” y sus proyectos y el segundo “al Estado” y sus pretensiones fiscalistas despilfarradoras.

Con esa particular visión de la industria petrolera fue que se multiplicaron, a partir de 1976, toda clase de proyectos que mermaron la participación nacional y multiplicaron los costos operativos de la industria.

Algunos de esos proyectos fueron los que las antiguas concesionarias dejaron de realizar para no incurrir ellas en costos que no aprovecharían después de 1983, tales como las urgentes campañas de perforación exploratoria, de extensión y desarrollo, o el sobrefacturado cambio de patrón de refinación que reduciría la producción de residual del insólito nivel de 49 por ciento del barril procesado en el que se encontraba, hasta un más aceptable 25 por ciento.

Pero otros, totalmente innecesarios y sostenidos por la voluntad expansiva que los hacía combatir nuestra permanencia en el seno de la OPEP, como la adquisición de 17 refinerías chatarras en el exterior, para luego incurrir en costos de reparación y modernización, amén de pagar impuesto sobre la renta norteamericano a partir de “ganancias” sobre descuentos otorgados por la “casa matriz”, para no incurrir en la bancarrota que impone en esos casos la Securities and Exchange Comission que protege a los inversionistas de Wall Street. O como los megaproyectos de la Faja del Orinoco, el “megadisparate de PDVSA”, según Francisco Mieres, una inversión de 100 mil millones de dólares entre 1980 y el 2000, basada en la proyección automática e ingenua de los incrementos de precios observados desde 1974, para producir una mezcla de crudos de 16° API, que hubo de ser cancelada a partir de 1983, cuando la tendencia alcista se revirtió… y se sentaron las bases para parir un ratón: la Orimulsión.

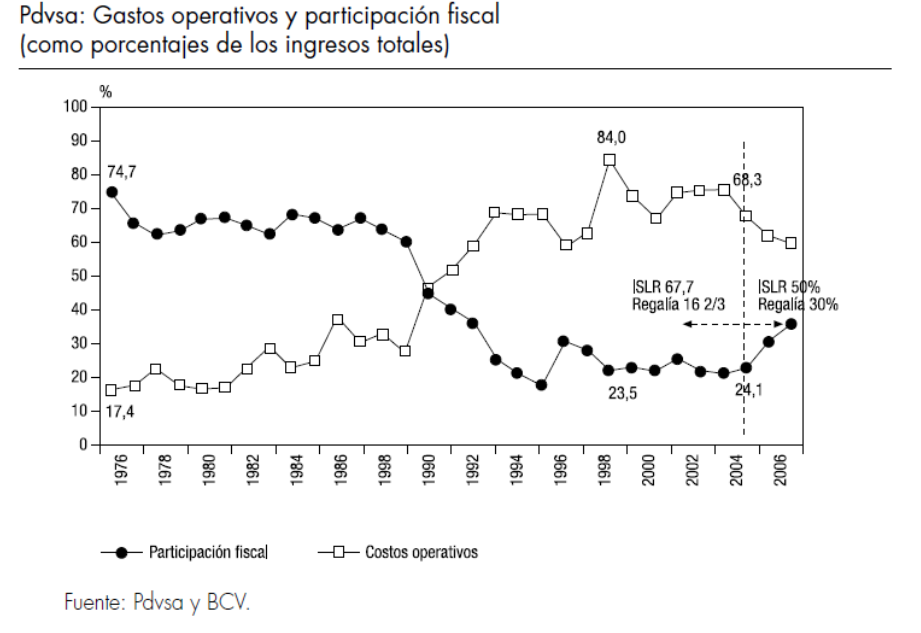

Añádase a eso la quita fiscal que condujo a regalías mermadas hasta el 1% e impuesto sobre la renta del 34% (en vez del vigente 67%) en los convenios de la apertura, el “outsourcing” y la eliminación del Valor Fiscal de Exportación y se tendrá el siguiente resultado:

Mientras tanto, los yacimientos de crudos convencionales comenzaron a evidenciar su tendencia a la declinación, que ya en los años 70 se estimaba en 20% interanual, y para cuya contención se requería –y se sigue requiriendo- una inversión creciente en recuperación secundaria, con nuevas perforaciones, inyección alterna de vapor, reacondicionamiento, recompletación, etc., tal como referimos y documentamos en columna anterior.

Ante estas circunstancias y desde la época de los “megaproyectos”, los ojos de los planificadores petroleros no se han despegado de las expectativas que genera esa máxima acumulación de hidrocarburos que representa la Faja del Orinoco En tiempos de la “apertura petrolera” de Giusti y compañía comenzó a promocionarse como la fuente que sustituiría a la declinante producción convencional, aún a precios por debajo de los 10 dólares el barril, porque el aumento de la producción compensaría la caída de los precios. Y allí se dio inicio a nuevas campañas de exploración y cuantificación de las reservas de ese yacimiento, amén de iniciar la construcción de los “mejoradores” que convertirían al crudo extra pesado en uno liviano y desulfurado.

Esta historia continuará hasta nuestros días, desde luego, pero ya está parcialmente considerada en las entregas tituladas “Recursos, Reservas y Fantasías” (I y II) y “Mirándonos en el Espejo Canadiense”