A mediados del siglo pasado, fue muy popular en Venezuela una tira cómica argentina, publicada en un diario nacional de cuyo nombre no quiero acordarme, titulada "El Otro yo del Dr. Merengue", cuyo protagonista era un atildado y serísimo abogado, quien, ante cada circunstancia que enfrentaba respondía con el sentido común ético que se esperaba de un civilizado jurista, pero de cuyo pecho o espaldas emergía siempre una figura desvaída y deformada de él mismo, expresando lo que en verdad pensaba su alma de malandro: su verdadero "yo".

En el caso de CITGO, y de las demandas contra su patrimonio por ser el "Alter Ego" del Gobierno venezolano, estamos ante una circunstancia parecida, pero devenida de la violación, políticamente motivada, de la legislación mercantil universal que instituye "velos corporativos" para establecer una separación entre los patrimonios de las corporaciones, compañías anónimas o sociedades de responsabilidad limitada, y los de sus accionistas, aún cuando éste sea uno solo.

Ello, en el entendido de que los capitales que sus propietarios "comprometen" en las corporaciones creadas serán los que responderán por el resultado de sus emprendimientos. Si estos son fallidos, esos propietarios perderán ese capital, pero nada más, salvo reclamaciones de estafas u otros delitos.

El respeto a esos velos corporativos es la base del sistema mercantil capitalista universal contemporáneo. Y los mismos sólo podrán ser "levantados", o denunciados, en casos en los cuales se sospeche y se pueda comprobar la utilización de sus recursos para fines ilegales, como narcotráfico, contrabando o lavado de capitales.

Claro, sin contar que también se puedan levantar acusaciones de financiamiento al terrorismo, lo cual no sería nada descabellado, dado el conflictivo contexto político actual.

Los argumentos en cuanto a la "interferencia" de los propietarios de las acciones en las decisiones de las Directivas corporativas designadas no son sólo hipócritas, constituyen también una argumentación fullera de acreedores frustrados y en este caso particular, recurso leguleyo aprovechado políticamente por el Gobierno norteamericano.

Aquí cabría la pregunta clásica en las rupturas mercantiles entre mafiosos: ¿Nos comportamos como caballeros o como lo que somos?

Este es el caso de Crystallex, Conoco-Phillips y otros acreedores de la República. No existen sospechas, y mucho menos convicciones, de un comportamiento delictual por parte del Estado venezolano, a pesar de que, en ocasiones, por traición subconsciente o arrogancia ignorante, sus representantes se comporten con la torpeza del verdadero "yo" del Dr. Merengue.

No es necesario ser muy zahorí para entender que esta argucia legal es un aprovechamiento de las circunstancias políticas imperantes, signadas por el abierto enfrentamiento del Gobierno de Donald Trump contra el de Venezuela, cuyos designios fueron expresados, el mismo primer día de su llegada a la Casa Blanca, en su "America First Energy Plan", donde establece que este país está regido por un Estado forajido y que su voluntad es, desde ese momento, liquidarlo.

Creo que para todos es evidente que se trata de un problema político, en el cual la juridicidad tiene muy poco que buscar.

Ello es evidente en el sesgo político de las argumentaciones de algunos defensores interesados, tales como las que afirman que CITGO "era alter ego" del Gobierno de Maduro, pero no lo es del Gobierno de Guaidó. Algo así como que "muerto el perro desaparece la rabia".

Este tipo de razonamiento se encuentra en las declaraciones del Diputado Elías Matta, cuando afirma que la Junta Directiva Ad Hoc de CITGO fue designada por la Asamblea Nacional, del Director de Litigio de la Procuradoría Especial de PDVSA Ad Hoc, Pedro Alberto Jedlicka, en su solicitud ante la Corte del Estado de Delaware para que anule la orden de embargo… porque ya CITGO y PDV Holding no son alter ego de la República y, en sentido más amplio, en las de Francisco Rodríguez en su "hilo" de Tweeter, cuando critica, por las dos bandas, tanto ese nombramiento hecho por la Asamblea Nacional, como el anuncio inapropiado del Presidente Maduro, al declarar que había nombrado a Asdrúbal Chávez como Presidente de CITGO, dado que la directiva de CITGO Petroleum la debe nombrar CITGO Holding.

La simplicidad y aparente candidez de esos argumentos, produciría risa en cualquier "vivo" venezolano, al pensar que nos encontramos en un festival entre Cantinflas y el Dr. Merengue.

Pero este no es el caso, porque la simplonería jurídica apenas encubre a la hipocresía política y a las cartas marcadas. Lo que está en juego para el país va mucho más allá de los activos que se perderían con CITGO y no es cosa de juegos.

Por el otro lado, apostando siempre a ganador, las circunstancias políticas actuales constituyen parte de las buenas razones por las cuales Elliot Abrams considera que, en este momento en particular, no es muy conveniente para los intereses norteamericanos la liquidación de CITGO, y considera que es pertinente que la administración envíe mensajes admonitorios a los jueces que deben decidir sobre la materia.

Hasta aquí mi comentario sobre la contemporaneidad, porque ahora debo retornar, como siempre, al pasado.

Se trata de que en la génesis de esta situación problemática sí existen graves aspectos que nos concierne dirimir internamente, entre los venezolanos, centrándonos como punto de partida en la forma como fueron establecidos esos velos corporativos contra el patrimonio nacional. Sólo así tendremos las herramientas para las amenazas que ellos comportan hoy.

Se trata de que éstos se originaron de manera irregular, dado su diseño y ejecución, a espaldas de los poderes legislativos, judiciales y contralores de la República.

Porque fue subrepticiamente cómo se comenzaron a constituir, a partir del programa de "internacionalización" de la gerencia aperturista de PDVSA, y desde 1983, cuando éste se puso en práctica por primera vez -con la diligencia cómplice del Ministro de Minas e Hidrocarburos de la época, que con esto hizo méritos para ser "ascendido" a Presidente de PDVSA, Humberto Calderón Berti- para el establecimiento de la compañía Ruhr Oel and Gas, mediante la compra, a la germana Veba Oël AG, del 50% de una refinería semi-arruinada en Gelsenkirchen.

La excusa ex-post facto argüida entonces, cuando explotó el escándalo, fue que esa instalación se modernizaría para refinar petróleo pesado venezolano, cosa que nunca hizo.

Por el contrario, comenzó a recibir crudos medianos venezolanos, bajo la fórmula de net-back, la cual le generó pérdidas a PDVSA

"..los resultados del net-back sobre los envíos de crudo a Ruhr Oël, correspondientes a 1990 y 1991, 12,04 y 10,04 dólares por barril, respectivamente, arrojan un saldo negativo de 8,29 y 5,88 dólares por barril con respecto al promedio de los ingresos unitarios del país por ventas exportadas de crudo y productos en cada uno de esos años: 20,33 y 15,92 dólares por barril…"

Esa fue la primera de 19 chatarras que se adquirieron bajo el programa de "internacionalización", en las cuales se invirtieron, de manera dispendiosa, ingentes capitales generados por la producción petrolera nacional, para convertirlas en instalaciones modernas, pero que continuaron siendo sumideros de recursos nacionales, distribuidos entre los beneficiarios de los costos operativos de estas instalaciones y los impuestos pagados en los países receptores.

No me queda otra alternativa que remitir al lector a los trabajos que he realizado al respecto, precisamente desde los años 80, algunos de los cuales resumí recientemente en artículo publicado en el portal Aporrea.org, "CITGO, la Internacionalización revisitada" , del cual estas líneas son un "remake" actualizado.

Sin embargo, debo poner pruebas al canto aquí mismo, sobre todo en lo referente a la utilización de los "velos corporativos" para eludir la "excesiva carga fiscal" que pesaba sobre PDVSA, un argumento que renace de sus cenizas como el ave Fénix desde los años 40 del siglo pasado, en tiempos concesionarios, y que fue el estandarte de la PDVSA de los años 80 y 90 para multiplicar la adquisición de las chatarras referidas, con el argumento de crear el mercado futuro para la multiplicación de la producción petrolera nacional… cuando nos saliéramos de esa antipática OPEP que nos "imponía cuotas".

El mecanismo utilizado para ese desvío de recursos nacionales hacia el exterior, junto a la chatarra refinera, fue precisamente la multiplicación de corporaciones-represas en el exterior, sobre todo en paraísos fiscales.

Mostraré de seguidas algunas gráficas de ese entramado antinacional, del cual, todavía hoy, hay quienes se sienten orgullosos, porque mostraban a PDVSA como una corporación del primer mundo, deslastrada del atrasado panorama doméstico:

Aproveche el lector este cuadro simplificado y legible, porque más adelante le presentaré uno ilegible pero que gráficamente le dará una idea de hasta qué punto se llegó en esto de crear "represitas veladas" para contener en el exterior porciones considerables del ingreso petrolero nacional.

Obsérvese por ejemplo, que desde 1986 hasta el 2000 la compañía "holding" externa principal, VENEDU, se encontraba en Curazao, un paraíso fiscal muy conveniente, como sabe cualquier operador de finanzas irregulares.

El siguiente tramo, la casa "holding", tenedora de los activos externos, PROPERNYN se ubicó en Holanda hasta 1997, año en el cual se trasladó a PDV Holding en el estado norteamericano de Delaware, donde ya estaban constituidas, desde 1983, todas las instancias operativas de PDV America (sin acento, porsia) precisamente en el más propicio de los Estados Unidos para la constitución de corporaciones sin muchos tiquismiquis, como diría Pérez Alfonzo.

Copio, para mayor abundamiento, las cifras de resultados 88-93 de "PDVSA-Exterior" y el gráfico "organizacional" que vigente entonces, que proceden de un folleto promocional de la emisión de un bono de PDV America Inc., por 1.000 millones de dólares, publicado en Wall Street por la firma corredora de bolsa Salomon Brothers, el 1° de julio de 1993 y que por tal razón eran más fidedignas que las presentadas hasta entonces a los desprevenidos accionistas venezolanos.

Ahora bien, si le ha parecido pesada la exposición del cuadro anterior referido a la evolución de la Cadena Accionaria CITGO-PDVSA, imagínese como sería la que tendríamos que hacer para explicar el cuadro prometido antes:

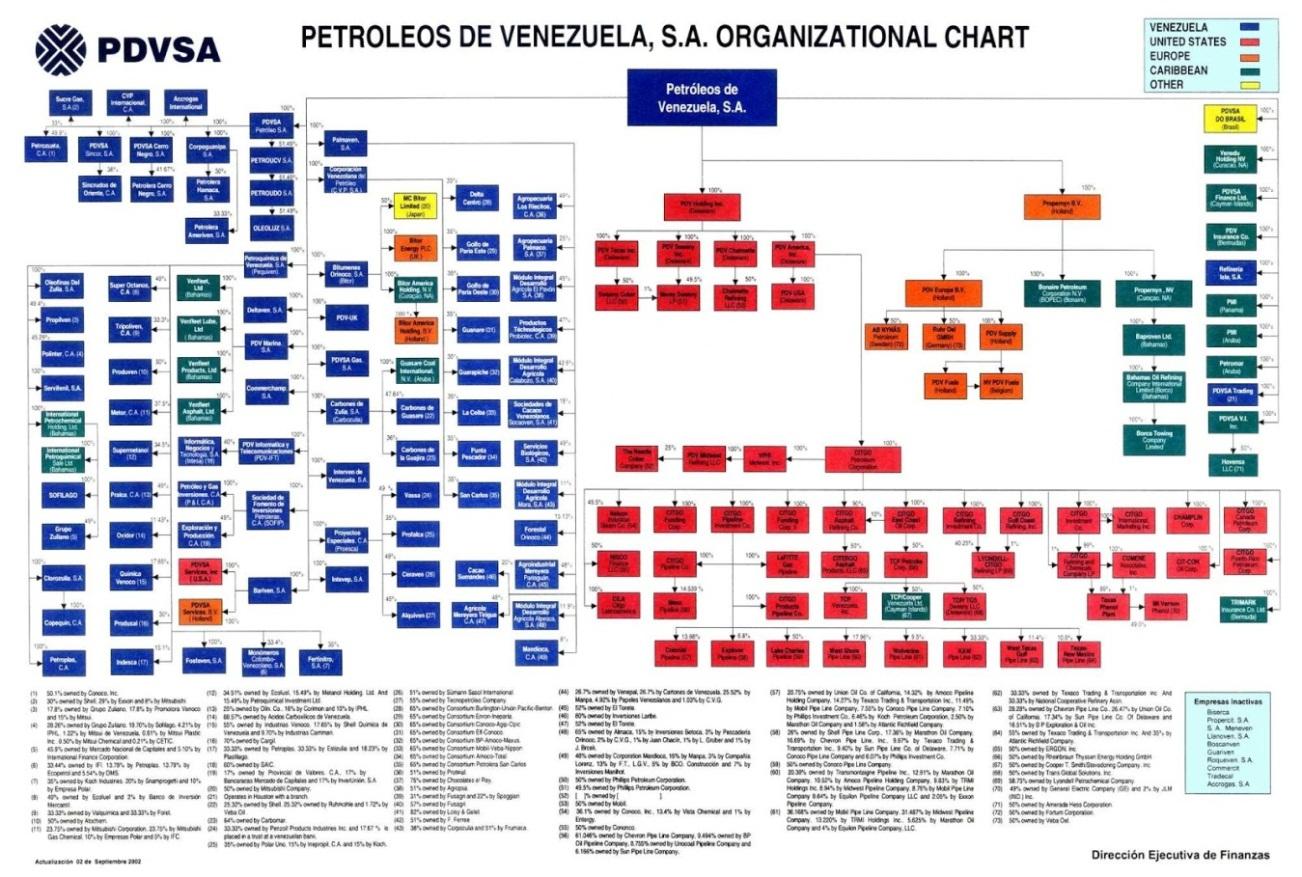

Esta fue la estructura organizativa de PDVSA con sus ramificaciones internacionales vigente para el año 2002:

57 corporaciones filiales y "holdings companies" en Estados Unidos, 20 en el área del Caribe y 10 en Europa. ¡Qué capacidad de gerencia, qué orgullo nacional!

Pero quiero dejar algunas preguntas inocentes: ¿Cuál era el propósito de esas 87 instancias corporativas? ¿Cómo se manejaba el flujo de fondos entre ellas? ¿Qué papel jugaba una PDV Finance Ltd en Islas Caimán y cómo se enmarcaban los recursos que manejaba en la obligatoria unidad del Tesoro Nacional?

Como ya dije, esa estructura fue diseñada precisamente para establecer velos corporativos, pero no a favor de su único accionista, la Nación venezolana, sino en su contra.

Sus ruinosos resultados han sido expuestos en muchos trabajos propios y de otros autores, pero la conciencia de esas circunstancias adversas ha sido nublada por la profusa propaganda sobre la mítica "cuarta empresa petrolera más grande del mundo".

Con todo lo anterior, no puedo dejar de hacer una mención crítica particular a la resurrección, después de 2005 y hasta 20018, de la planificación de "pajaritos preñados", la cual llegó a establecer metas de producción de 5 a 8 millones de barriles diarios, los cuales nutrirían a las 33 refinerías, -8 de éstas en el territorio nacional- que tendríamos en el 2030. Metas esquizofrénicas, inconsecuentes con el discurso oficial retomado en 2000 y todos los años subsiguientes hasta nuestros días, que proclaman enfáticamente el firme apoyo de Venezuela a las políticas acordadas en el seno de la OPEP, de limitación de la producción para la defensa de los precios. En esa inconsecuencia ha tenido mucho que ver la nueva promoción, justamente desde 2005, de los sueños de la Faja del Orinoco y su 90% de las "reservas" extrapesadas del mundo.

Volviendo a la historia antigua, y a fuer de insistente en un discurso que nadie oye, aunque quien quita… y, para no dejar pasar la oportunidad, reproduciré el gráfico elaborado por mí sobre las cifras del Comisario de PDVSA 2001, Rafael Darío Ramírez:

Ese Informe del Comisario PDVSA 1999 comenta:

‘...cabe destacar que el precio de venta de crudo inferior al precio de mercado, significa una transferencia al fisco norteamericano según el siguiente detalle: incrementa las ganancias de CITGO en 210 millones de dólares, con un efecto de impuesto [norteamericano, n.n.] estimado a la tasa nominal de 71 millones de dólares y disminuye las ganancias de PDVSA en 210 millones de dólares, lo cual representa una disminución nominal de impuesto sobre la renta venezolano de 142 millones.’

¡Un gran negocio! Que "movió" 27.000 millones de dólares en ingresos por ventas en 2001, generando "ganancias" de 638 millones, provenientes de los descuentos hechos por la casa matriz en los suministros petroleros enviados a sus filiales externas, por 936 millones, un promedio de 2,2 $/bl para contener pérdidas reales, amén de las nuevas inversiones para seguir convirtiendo chatarra en equipos operativos por 517 millones.

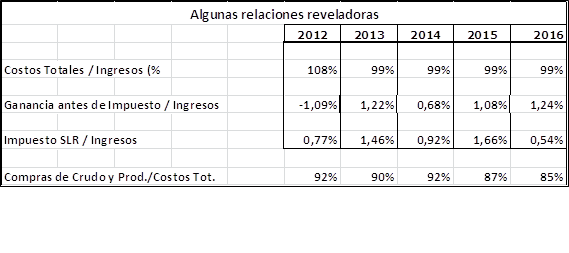

Se observa un comportamiento similar en los 3 años anteriores graficados, comportamiento que, por cierto, tampoco ha sido distinto en los años siguientes, hasta el último del cual tenemos registros, 2016. Y valgan las cifras de cinco años, "adornadas", de la propia PDVSA en su Informe de Gestión Anual de ese año.

Estas últimas cifras, las cuales todavía deben ser estudiadas con detenimiento por expertos contables con todos los recaudos reales en su mano, dadas las objeciones presentadas por los propios auditores externos de KPMG en el mismo Balance Financiero donde fueron presentadas, no logran ocultar la realidad de sus pírricos resultados, que se viene denunciando desde la propia gestación de los "negocios internacionales"… hace casi 4 décadas y que, con todo y adorno, presentan los siguientes indicadores:

De cómo una declaración (obligada, solicitada por la casa matriz) de 500 millones de dólares de dividendos por parte de CITGO, en 1999, se convierte en una transferencia inversa, por 40 millones de dólares, de PDVSA Casa Matriz (Caracas) para PDVSA Holdings Inc. (Delaware) y el reparto que ésta tenedora de acciones hace entre sus subsidiarios-paraísos fiscales:

Este es el funcionamiento "adecuado" del velo corporativo según la visión de "Interven", la filial concentradora de los negocios internacionales de PDVSA: aquél donde las apetencias de dividendos extorsivos del accionista-rentista, -el "petro-Estado" en la jerga aperturista- pero en realidad, la Nación venezolana, son respondidas adecuadamente, con los mecanismos preestablecidos en el diseño autogestionario de los negocios internacionales.

En mi infancia oriental llamábamos a eso "jugar la guayaqueta". Aún hoy desconozco cómo se diría eso en maracucho o caraqueño, pero supongo que sería algo impublicable.

Pues bien, ahora que hemos recordado con sincera amargura que los velos corporativos implantados por los genios de la meritocracia aperturista no lo fueron para expandir los ingresos de la Nación, sino para repartirlos entre los "emprendedores" participantes en el negocio y, de paso, con manga ancha hasta para financiar los actos de investidura presidencial de Obama y Trump –500 mil dólares y sin distingos partidistas - como buena y cumplidora corporación norteamericana que es, podemos volver a nuestras dramáticas circunstancias actuales, en las cuales, en medio de diatribas irreconciliables, no sólo estamos al borde de perder los pírricos patrimonios físicos remanentes de aquella gigantesca estafa internacionalizadora, sino de nuestra propia entidad como Nación.