Del Fifty-Fifty al Fourteen-Eighty Six

Consideraciones Sobre el Ingreso Petrolero Nacional

Carlos Mendoza Pottellá

La discusión sobre la magnitud y evolución de los ingresos petroleros nacionales ha sido un tema central del debate político venezolano desde hace más de 100 años:

Se trata de los beneficios netos de la propietaria única del recurso explotado, la Nación venezolana, los cuales, después de descontados los costos y los beneficios de sus concesionarios, contratistas y/o socios privados, nacionales y extranjeros, han venido desmoronándose, desde hace más de 40 años, en las proporciones con las cuales titulo esta nota.

La necesidad de enfatizar la importancia de esta circunstancia crítica, y llamar la atención sobre los factores determinantes de ese curso negativo, nos recuerda que estamos en un país donde sus principales centros académicos decidieron eliminar los estudios de economía petrolera y derecho de los hidrocarburos.

Y ni que decir de la historia petrolera, extirpada de los estudios secundarios y universitarios, y a cuyos registros apelaré en lo que sigue, con mis disculpas a una contemporaneidad que desprecia su pasado

En efecto, de lo que se trata, es del tema de trabajo y de vida de gente con visiones y posiciones políticas diversas y muchas veces antagónicas, pero unánimes en cuanto a la importancia nacional de la defensa de esa soberanía y su usufructo nacional, tales como Alberto Adriani, Gumersindo Torres, Manuel Egaña, Rómulo Betancourt, Juan Pablo Pérez Alfonzo, Salvador de la Plaza, José Antonio Mayobre, Ernesto Peltzer, Domingo Felipe Maza Zavala, Tomás Enrique Carrillo Batalla, Francisco Mieres, Gastón Parra Luzardo, Armando Córdova, Pedro Esteban Mejías, Héctor Malavé Mata, Bernardo Ferrán, Asdrúbal Baptista, para sólo citar algunos, y con perdón de las omisiones, entre las decenas venezolanos cuyos estudios y preocupaciones ya no tienen cabida en la moderna modelística macro y microeconómica y mucho menos en la real-politik del agarrando aunque sea fallo, sálvese quien pueda y el que venga atrás que arree, Pérez Alfonzo dixit.

Por contumacia, voy a recordar algunos aspectos resaltantes de esa historia, que considero de importancia contemporánea y vital.

En el caso venezolano se da la circunstancia de que la Nación ha sido siempre la propietaria de sus recursos mineros y como tal, ha percibido un porcentaje del volumen extraído del mismo: La regalía, canon, "royalty". En el caso del petróleo, esa proporción ha sido variable, desde un décimo a un sexto en los primeros años, hasta el 30% establecido en la Ley de Hidrocarburos de 2001.

Ese derecho tiene como antecedente el "quinto real" que correspondía al soberano español al conceder cualquier mina para su explotación, –de allí el nombre de regalía- desde el Fuero Viejo de Castilla de 1128. El mismo fue extendido a las colonias por el Rey Carlos I en 1528 y regularizado con las Actas para la Minería en la Nueva España de 1783 y, -en nuestro caso particular-, con la Real Cédula del Rey Carlos III de 1777 que estableció la Capitanía General de Venezuela.

Transferido ese derecho hispánico a la República de Colombia en 1829 por su Presidente, Simón Bolívar, luego llegó a formar parte de la legislación venezolana de minas a partir de 1830, ratificada legislativamente en 1832..

Esa regalía es equivalente al "royalty" que cobran los dueños particulares de la tierra en los países en los cuales rige el principio de la "accesión minera", según el cual las minas constituyen un derecho accesorio del propietario del suelo, sea éste privado o público, verbi gracia, en los Estados Unidos (Gonzalez, 1958).

En todo caso, la regalía es la remuneración de la productividad del suelo. La renta de la tierra, según los economistas clásicos y marxistas, como un factor más de la producción junto al tabajo y el capital, la cual corresponde al propietario del suelo (Ferrán, 1982).

En la era petrolera concesionaria venezolana, además, a partir de 1943 se establecieron impuestos generales como el de la renta, el cual pecha todas las actividades económicas que se desarrollan en el territorio nacional, más impuestos específicos de la actividad petrolera, de exploración, explotación y transporte por vías especiales. Ello sin contar tasas de menor nivel, servidumbres, derechos de paso, etc., percibidas por municipios y estados petroleros.

Esta historia tiene su expresión numérica llenas de luces y sombras. Veamos.

La regalía del soberano, el antiguo "canon", royalty en Texas para el propietario privado del suelo, es establecida en 1/6 de la producción, que puede ser percibida en especie o calculada como el 16,66%, de un precio de cotización determinado a partir del precio en boca de pozo de una mezcla de crudos East Texas-West Texas, el cual es trasladado con sumas y restas de fletes a la boca de pozo productor en Venezuela.

El Impuesto Sobre la Renta, establecido entonces en un 8% cedular y 3% complementario de los ingresos netos gravables, marca el inicio de un camino que será ascendente en las siguientes décadas, como veremos más adelante.

Otros impuestos de menor significación, como el Superficial de Exploración, Superficial de Explotación, de Transporte por Vías Especiales y de Manufactura, que pagarían las refinerías que se constituyeron como parte del Convenio, completan el cuadro de cargas fiscales (Mendoza Pottellá, 2019).

Sin embargo, un elemento de retroceso en ese proceso de creciente reivindicación de la participación de la Nación en los proventos de la explotación de un recurso de su propiedad soberana, fue la denominación de "Impuesto de Explotación" consagrada precisamente en la Ley de 1943. Ella disminuía su condición de derecho inherente del propietario del suelo y lo sumaba a "la carga impositiva", el "the government take" de la nota anterior.

Tal condición impositiva fue motivo de un largo debate entre Salvador de La Plaza y Juan Pablo Pérez Alfonzo en torno a como debía resolverse un problema que ambos consideraban negativo, porque disminuía de hecho la proporción de la participación nacional en el negocio petrolero.

En la concepción de De la Plaza (1973), su consigna: "el royalty es de la Nación" negaba directamente la condición de "impuesto" establecida en la Ley:

El ‘royalty’, que como hemos visto, el Ejecutivo Nacional lo percibe a su elección en especie o en dinero cuando lo vende al concesionario, es una parte de la riqueza nacional separada, independiente del resto con el cual el concesionario, al transportarlo, manipularlo, refinarlo, venderlo, realiza el negocio del que obtiene beneficios o utilidades.

El ‘royalty’ es parte de la riqueza a la cual la Nación no ha renunciado ni cedido ni traspasado al ser otorgada la concesión; parte que por el hecho de ser extraída y puesta en circulación, deviene capital y no renta; capital que no se renueva ni amortiza, que se agota en contraste con el capital de las compañías que sí lo amortizan y multiplican (p. 99)

Al considerar a la regalía como impuesto, ésta se hace deducible de los ingresos brutos para la determinación de la renta neta gravable por el Impuesto Sobre la Renta, mermando considerablemente la justa participación nacional, según la fórmula:

Part. Fiscal (1) = %ISLR(Ingreso Bruto - Costos Totales – Regalía) + Regalía

La regalía era la sexta parte de la producción en volumen físico, que el concesionario compraba al Estado en boca de pozo y vendía con su propio rendimiento. De tal suerte, el ingreso petrolero total sería la suma de la Regalía, libre de toda carga, sumada a la resultante de aplicar la tasa de impuesto sobre la renta a todo el ingreso neto:

Part. Fiscal (2) = %ISLR(Ingreso Bruto-Costos Totales) + Regalía

Un ejemplo numérico donde se a Ingreso Bruto 100, Costos 40 y Regalía 16, daría en los dos casos, los siguientes resultados:

1. 40%(100-60-16)+16 = 25,6

2. 40%(100-60) +16 = 32

Pérez Alfonzo (1976), por su parte, habiendo denunciado punto por punto,en su Voto Salvado en el Congreso de 1943, los aspectos negativos del Convenio y la Ley resultante y conociendo también la inconveniencia de darle carácter de impuesto a la regalía, escogió otro camino al llegar al Ministerio de Fomento después de 1945.

Él mismo informó sobre los principios de esa política, en su Introducción a la Memoria de Fomento de 1947:

- Mantener la ley de 1943

- No otorgar nuevas concesiones

- Cuidar de la conservación de los yacimientos y mejorar el aprovechamiento del gas producido

- Vigilar la participación de la Nación en las ganancias de la industria

- Procurar la mayor industrialización de los petróleos venezolanos (Pérez Alfonzo, 1979, P.21)

En primer lugar, promulgó una modificación del Impuesto Sobre la Renta Aplicable a los hidrocarburos para establecer un "Impuesto complementario", que se aplicaría a la diferencia entre la utilidad bruta de las compañías y la participación total, de tal suerte que al aplicarlo, la participación fiscal y la utilidad neta se igualaban.

Este es el famoso fifty-fifty, de cuya gestación y frustración hago una relación en mi trabajo de 1983, De las Concesiones a los Contratos , de la cual reproduzco aspectos sustanciales aquí (Méndoza Pottellá, 2011).

Esquemáticamente, ese reparto equitativo debía funcionar así:

Si la suma de regalía mas impuesto sobre la renta, de exploración, de transporte, municipales, etc., era 80 y la utilidad bruta de las compañías era 100, se establecía un impuesto complementario de 10, para que ambas magnitudes quedaran igualadas a 90. Ras con ras, según sus palabras.

Las compañías petroleras, sin embargo, recibieron esta medida favorablemente, porque al tratarse de magnitudes relativas, donde entraban en juego sus propias estadísticas y mecanismos para convertir beneficios en costos deducibles, les pareció manejable sin mermar en sus negocios, precisamente los conocidos "precios de transferencia" entre filiales de un mismo monopolio, los cuales describe en detalle el Prof. Bernardo Ferrán en su obra ya citada Los Precios del Petróleo.

Por eso mismo, resultaba muy conveniente para ser ofrecida como la "fórmula venezolana" para transar satisfactoriamente a su favor los términos fiscales que se estaban acordando entonces con los países de Medio Oriente:

Acostumbradas ya a las posibilidades de trucar sus verdaderos ingresos que les brindaba esta fórmula de relatividades, las compañías implantaron este mecanismo en los para entonces nacientes países productores del Medio Oriente y el norte de África, donde la impusieron como la "fórmula venezolana".

Esta fórmula, que se extendió rápidamente por otros países productores (Irán 1949, Arabia Saudita 1950, Kuwait 1951 y Bahrein e Irak en 1952), tuvo y tiene muchos críticos. Algunos, como Tugwell -loc. cit.- la consideran como expresión de la "sorprendentemente moderada actitud del gobierno en materia petrolera". (Mendoza Pottellá 2011, p. 64)

Otros comentaristas menos diplomáticos la consideran casi como un anestésico disuasivo, aplicado por las corporaciones en momentos de crecimiento del nacionalismo en esa región.

La segunda iniciativa de Pérez Alfonzo fue anunciar la disposición del Gobierno, del cual era Ministro, de percibir la regalía en especie, tal como estaba previsto en la Ley. Y en consecuencia, inició negociaciones con el gobierno argentino para intercambiar petróleo por carne.

Con esto, añadido al anuncio de que no se otorgarían nuevas concesiones de hidrocarburos, Pérez Alfonzo trapasó los límites infranqueables del statu quo petrolero internacional. Para muchos, incluido este cronista, esas fueron las causas eficientes para decidir el golpe de Estado contra el gobierno de Rómulo Gallegos en 1948.

Que Venezuela percibiera la regalía en especie significaba que la sexta parte de la producción del primer exportador mundial en ese momento, pasaba a estar controlada por este país y sería negociada, como en efecto se anunciaba, fuera de los canales del cartel petrolero internacional, el cual ejercía entonces, en tiempos de aguda guerra fría, el control absoluto de los mercados del "mundo libre", garantizando la seguridad energética de éste (Mendoza Pottellá, 1995, p. 130).

A partir de entonces, la política petrolera venezolana de reclamación de aumento de su participación en el negocio, iniciada desde los tiempos de Gumersindo Torres en 1920, se congeló durante diez años, en el transcurso de lo cuales se otorgaron nuevas concesiones.

Sin embargo, cada año que pasaba se hacía más evidente que la contabilidad del reparto de las ganancias entre los concesionarios y participación fiscal era un velo que ocultaba una gran desproporción a favor de los primeros.

En particular, por la utilización de mecanismos de transferencia en los costos y ganancias entre filiales de un mismo monopolio

La conciencia de esa circunstancia condujo, después de derribado el gobierno militar, a que el Presidente de un gobierno interino de muy corta vida, el Doctor Edgar Sanabria, en respuesta al clamor de las denuncias que se multiplicaban entonces, decretara el 19 de diciembe de 1958, un aumento en el Impuesto Complementario que lo hacía pasar del 26 al 45 por ciento, modificando con ello las proporciones teóricas del reparto de la renta petrolera entre el Estado y las concesionarias, las cuales pasaron de 50-50 a 60-40 a favor del Estado.

La represalia del cártel petrolero a una medida no negociada con ellos, fue inmediata: en febrero y abril de 1959 rebajaron los precios de referencia para fines fiscales –que eran como, ya se ha dicho, precios de transferencia interfiliales-

" …y comenzaron un reajuste de gastos reduciendo las operaciones exploratorias, despidiendo unos nueve mil trabajadores desde entonces" (De la Plaza, 1976, p.40).

Al año siguiente regresa el Dr. Pérez Alfonzo a la gestión de la política petrolera venezolana. Y lo hace con un programa madurado y de impacto y consecuencias trascendentes que no es necesario enfatizar: El Pentágono Petrolero (Pérez Alfonzo, 1967).

1.- Participación Razonable 2.- Comisión Coordinadora de la Conservación y el Comercio de los Hidrocarburos 3.- Corporación Venezolana del Petróleo 4.- No más concesiones 5.- Organización de Países Exportadores de Petróleo

El primero de esos postulados es el de carácter más general, por cuanto el propósito de obtener una participación razonable de la Nación en la explotación de sus hidrocarburos es la razón de ser y esencia de la política petrolera postulada en ese entonces.

Defender la justa participación se presentaba como política realista, dentro del ámbito de lo posible en las condiciones del momento, mientras que los ángulos CVP - No más concesiones forman un binomio tendiente a abrir la perspectiva de un control nacional integral de la industria, perspectiva que tenía como horizonte la fecha del inicio del vencimiento de las concesiones ya otorgadas, 1983, -a 23 años entonces (Mendoza Pottellá, 2011, p.72-73).

A la frustración de esa política he dedicado muchas paginas, de las cuales transcribiré algunas del mismo texto antes citado.

Ese era, a nuestra manera de ver y desde un principio, el auténtico camino hacia una nacionalización integral. Y eso mismo explica las santas iras que despertaba en los representantes de las transnacionales en el país y sus hombres de confianza, quienes pretendían ridiculizarla haciendo comparaciones sobre su eficiencia y la de otras compañías estatales, como Pemex, con la de sus concesionarias, para concluir, desde luego, en que toda empresa estatal es un fiasco.

De hecho, y al igual que en 1945-48, la formulación del principio de no más concesiones y su consecuencia lógica, el desarrollo de una empresa estatal, impulsaron a las compañías y a sus áulicos de FEDECAMARAS a desatar una campaña contra estos postulados. Proliferaron los análisis en torno a la peligrosidad e irracionalidad de los mismos, al lado de las tradicionales teorías sobre las bondades inigualables de la libre empresa.

…

También al igual que en 1948, esas presiones lograron anular la política de Pérez Alfonzo, aunque esta vez no fuera por la vía del golpe de Estado, sino a través del sabotaje consciente desde las propias esferas oficiales que llevaron al Ministro a retirarse a su casa de Los Chorros, desde donde despachaba, a manera de protesta silenciosa, sin renunciar al cargo, pero sabiéndose desautorizado.

…

Así, su política fue desnaturalizada por el propio gobierno del que era Ministro. En repetidas oportunidades el Presidente Betancourt se curó en salud ante los concesionarios y sus mentores al hacer referencia a los limitados fines de la CVP y el carácter "flexible" de la política de "no más concesiones":

"Esta empresa no viene a competir con las empresas privadas. La misma modestia del capital de trabajo que le hemos asignado, indica cómo son de limitados sus fines y objetivos; pero la Corporación Venezolana del Petróleo debe ser y será el vehículo de que se valga el Estado para otorgar, ya no concesiones sino contratos de servicio y otras fórmulas de arreglo, que hay muchas y muchas se están utilizando en varios países petroleros, para desarrollar la explotación y producción de aceite negro en el país." (29-5-61)

"No hemos otorgado concesiones porque las muy ricas que quedan, bien ubicadas, en el centro y en las riberas del Lago de Maracaibo, estamos seguros que van a ser exploradas y explotadas mediante contratos de servicio." (29-6-63) (Mendoza Pottellá, 2011, p. 74-77)

He transcrito estas declaraciones del Presidente Betancourt, con abierta intencionalidad, porque de esa misma naturaleza son las propuestas aperturistas en circulación desde hace varios años para resolver la crisis actual de la industria petrolera, voceadas por el IESA,CEDICE, González Cruz, Voluntad Popular, PDVSA-Ad Hoc, etc.,y materializadas en recientes y sucesivos proyectos de modificación de la vigente Ley de Hidrocarburos, los cuales, en medio del desbarajuste y las sanciones norteamericanas, han logrado permear voluntades del sector oficial donde se ya estudian, subrepticiamente y al calor de la Ley Antibloqueo, fórmulas para lograr las "desaplicaciones" legales y constitucionales requeridas.

Volviendo al hilo de la exposición.

La historia estadística venezolana presenta una oscura relación para la época concesionaria, cuando, como referí antes, las corporaciones extranjeras inflaban sus costos – vía precios de transferencia interfiliales- para menguar la participación fiscal, mientras que la República aumentaba la carga fiscal, el Impuesto Sobre la Renta y su base imponible, para compensar esas manipulaciones.

Con todo, fueron tiempos en los cuales había una conciencia nacional de la necesidad de contener las prácticas abusivas de las concesionarias y el debate fue entonces en torno a las medidas tributarias que deberían tomarse para contener esas maniplaciones con los "precios de referencia".

Ese debate concluyó en 1970 con la aprobación por el Congreso Nacional de una reforma tributaria que aumentó hasta un 60% la tasa del Impuesto Sobre la Renta aplicable a los beneficios de esas corporaciones y otorgó al Ejecutivo para fijar unilateralmente los valores de referencia para fines fiscales, conocidos desde entonces como Valor Fiscal de Exportación, una sobretasa de 30% sobre los ingresos netos declarados por las concesionarias, para determinar el monto a pechar con el ISLR, cuya tasa aplicable llegó a alcanzar luego hasta un 70 por ciento.

Por ejemplo, en momentos en los cuales el "precio de realización" declarado por las concesionarias para calcular el monto de sus ingresos netos imponibles era de 11 dólares el barril, al aplicar el 30% de VFE se obtendría como base 14,3$/bl, sobre la cual se aplicaría la tasa ISRL del 70% .

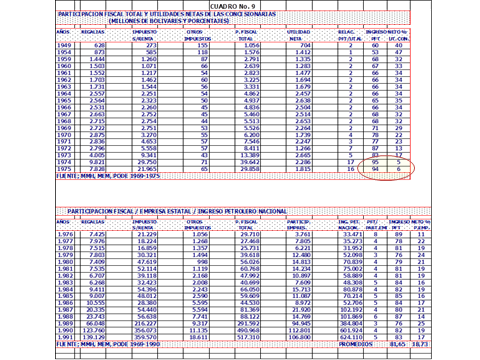

Eso llegó al extremo de que las cuentas de ingresos fiscales y utilidad neta de las concesionarias perdieron toda significación real, tal como se observa en el siguiente cuadro (Parra, 1991, p.171), el cual presenta su distribución:

En los dos últimos años de esa era, 1974 y 1975, la supuesta participación estatal en el reparto de los ingresos totales netos había sido de 95 y 94 por ciento, versus 5 y 6 por ciento de utilidad neta de las concesionarias, respectivamente.

La irrealidad de estas proporciones era el resultado de la excelencia de los mecanismos evasivos ya mencionados.

Las medidas tribuarias, evidentemente eludidas como hemos visto, cumplían sin embargo, una función narcótica, aletargadora de la conciencia nacional sobre sus reales intereses. Y todavía los cumple entre quienes las revisan con los lentes de "éramos felices y no lo sabíamos".

A partir de 1976, luego de la "reversión anticipada", por el contrario, apareció una tendencia absolutamente divergente, tendiente a "reestablecer las reales proporciones del reparto entre la industria y el Estado" en la que se registra una caída permanente de la relación porcentual entre costos de la empresa estatal y partición fiscal, que arrancó mostrando procentajes respectivos de 11 a 89 en 1976 y concluye, hasta ahora en 2.016, último año con cifras registradas, en su absoluto inverso: 86 a 14.

En todo este proceso perverso incide la anomalía del tipo de "reserva al Estado" que se negoció en 1974-75 con las empresas que serían nacionalizadas.

Al análisis de estas circunstancias he dedicado varios trabajos, de los cuales presento aquí una síntesis argumental. En particular, refiero a extractos de varios capítulos de mi libro de 1995, "El Poder Petrolero y la Economía Venezolana" (Mendoza Pottellá, 1995)

En particular, destaca el implante de una ideología corporativa, que denominé "la verdad petrolera" basada en la autonomía de la gerencia de las operadoras incialmente y luego de PDVSA casa mariz, frente a su legítima propietaria, la Nación venezolana y los órganos de poder público, basado en un conjunto de medias verdades y falacias abiertas:

En Venezuela no hay otra industria o actividad económica con magnitudes de ingreso, rentabilidad y rendimiento comparables a la petrolera. Por tanto, el mejor destino del ingreso petrolero es su masiva reinversión dentro del mismo sector para preservar y expandir su capacidad productiva.

Seremos petroleros por centenares de años más, así lo indican las inmensas reservas que colocan al país en las "grandes ligas" del sector:

PDVSA está clasificada como la tercera empresa petrolera del mundo. Y si añadimos las "reservas posibles" de la Faja somos el primer país petrolero del mundo. Por lo demás, esa es la mejor opción para el país como un todo, la que le ofrece reales ventajas comparativas y competitivas: es la actividad que genera más del 90 por ciento de las divisas que ingresan al país.

Sin embargo, la voracidad fiscal, el rentismo parasitario, característico de un nacionalismo tercermundista ajeno a las realidades contemporáneas, amenaza la salud de la "gallina de los huevos de oro" y obstaculiza sus megaproyectos expansivos, obligándola a acudir al endeudamiento interno y externo.

La empresa petrolera venezolana es pechada con la mayor tasa impositiva del mundo. [Obviemos la circunstancia de que esos impuestos no son otra cosa -en el caso venezolano- que los dividendos del único accionista]

… lo cierto es que ese ingreso fiscal petrolero se destina principalmente a alimentar el gasto corriente de una sociedad parasitaria e improductiva, perdiéndose todo efecto multiplicador.

...los recursos financieros que PDVSA y sus filiales proporcionan al fisco nacional por vía de impuestos..."

"...una industria tipo primer mundo en un país empeñado en mantenerse en el tercermundismo

"...el Estado, dueño del negocio, toma para sí las dos terceras partes del ingreso por venta de hidrocarburos. Después de pagos al fisco y de cubrir los costos y gastos de operaciones, la IPN apenas retiene como ganancia el 10% de esos mismos ingresos por ventas, una retención estructuralmente insuficiente para una industria que, como la petrolera, es intensiva de capital y exigente de tecnología."

"El Gobierno ha irrespetado la autonomía financiera de PDVSA. Ese irrespeto no sólo está dado por la desviación de los recursos en dólares que, en calidad de reservas, poseía PDVSA en el exterior ganando buenos intereses sino por la insoportable tasa impositiva." (Mendoza Pottellá, 1995 p. 87-98).

El resultado de todas las presiones, entonces fue:

El Estado venezolano, presionado por PDVSA, bajo la tesis de que existe una exagerada presión fiscal, ha venido otorgándole incentivos muy significativos, tales como la disminución, desde los inicios de la nacionalización, de tasas impositivas, proceso que se ha acentuado recientemente con la eliminación de los Valores Fiscales de Exportación, que significa un sacrificio fiscal del orden de los ciento cincuenta mil millones de bolívares anuales y con la rebaja de la tasa del Impuesto sobre la Renta del 65% al 30% en los convenios de asociación para la explotación, refinación, industrialización, emulsificación, transporte y comercialización, de petroleros crudos extrapesados, bitúmenes naturales y gas natural costa afuera (Mendoza Pottellá, 1995).

Infructuosamente alerté sobre esta circunstancia en 1982, al comentar las incidencias de la sucripción de un convenio cambiario entre el BCV y el Ministerio de Hacienda para centralizar las divisas del país en el instituto emisor:

Para un grueso sector de la opinión la cuestión se resume diciendo que el Gobierno le ha quitado las divisas a Petróleos de Venezuela, de lo cual se coligen las más ominosas consecuencias para la gallina de los huevos de oro.

Desde nuestro punto de vista, por el contrario, lo anómalo era la situación anterior, que permitió la conversión de la industria petrolera en un Estado dentro del Estado, con una autonomía supranacional que le permite no rendir cuentas a nadie.

El Poder de ese ente paraestatal es tan grande que se ha permitido mostrar públicamente su resistencia a la medida ejecutiva, tornándose intransigente en la suerte de comisión de avenimiento que hubo de constituirse para negociar la aplicación del referido convenio.

Los voceros de la industria han proclamado la inconveniencia de todo control externo sobre sus operaciones mercantiles internacionales. Externo en este caso es el Banco Central, pero también lo serían la Contraloría General de la República y el Congreso Nacional si alguna vez pudieran materializar sus infructuosos intentos en el mismo sentido.

El Presidente de PDVSA se atreve, en acto de suprema soberbia, a afirmar que "las medidas cambiarias deben ser temporales" (El Nacional 3-11-82). (Mendoza Pottellá, 1995, p. 96).

Los capítulos de este proceso componen toda una historia de prácticas lesivas del patrimonio público, que comienzan con la realización de proyectos realmente necesarios, pero negociados en términos inconvenientes para la Nación, como el cambio de patrón de refinación, hasta la promoción y planificación de "negocios" mil millonarios y perdidosos, como la "internacionalización", la "apertura" y el desarrollo acelerado de la Faja del Orinoco, o frustrados como el Proyecto Cristóbal Colón.

Michel Chossudovsky en su informe oficial "La Miseria en Venezuela", (Chossudovsky, 1982, p. 201), Hernán Méndez Castellanos (1990) en su "Proyecto Venezuela" y las recientes encuestas de ENCOVI (2021), nos informan sobre como han percibido los accionistas de PDVSA los benéficos resultados de esos deslumbrantes "Megaproyectos" o Megadisparates, sin comillas, según Francisco Mieres.

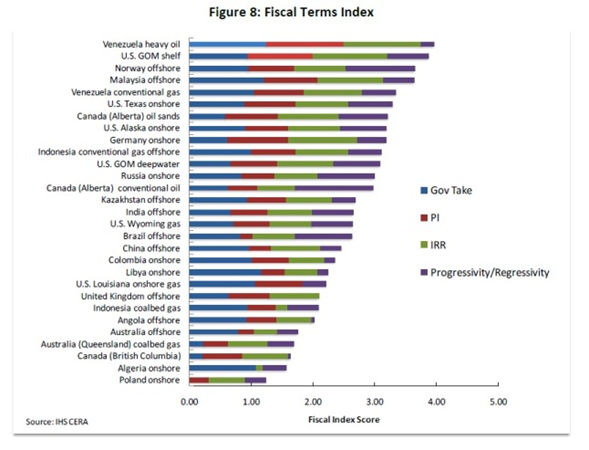

La anomalía de atribuir a la empresa estatal la condición de sociedad anónima, que debe declarar impuestos, es el fundamento de la percepción interesada que sostiene que las actividades petroleras en Venezuela son las que padecen los mayores porcentajes de "government take" en el mundo, y que continúan repitiendo año tras año sectores interesados internacionalmente. Así lo presentan, por ejemplo, IHS CERA y Rystad Energy:

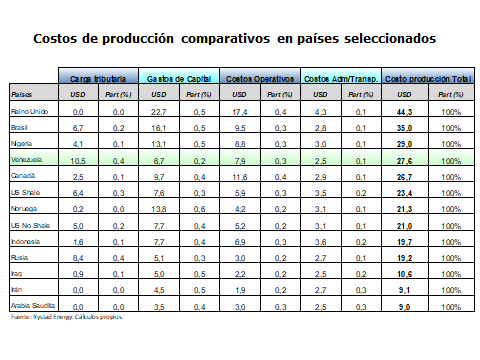

La inconsistencia de estas comparaciones se pueden demostrar con una ligera búsqueda en internet sobre la realidad de los regímenes fiscales aplicados al petróleo. Por ejemplo, obsérvese en este cuadro, de Rystad Energy, como la carga tributaria en dólares por barill en Irán y Arabia Saudita es cero, y la de Noruega 0,2, frente al 10,5 de Venezuela.

¿Esa es la participación real de aquéllos países en su industria petrolera?

Ni Aramco ni la compañía estatal iraní (NIOC) pagan impuestos, sus ingresos netos son en su totalidad de los propietarios de las mismas, sus respectivas naciones.

La Statoil noruega, define su carácter estatal en su propio nombre y es ampliamente conocido el destino de la casi totalidad de sus ingresos netos: el Fondo de Ahorro para las nuevas generaciones acapara el 96% de ellos.

El total de los costos reales de estas empresas son los de capítal, que se distribuye en la depreciación anual de sus equipos y se carga porporcionalmente a cada barril producido en ese lapso, mas los costos operativos, administrativos y de transporte.

Pero no es cierto que no exista una carga impositiva petrolera en esos países, o que lo normal es que sea mínima.

La única razón de esas presentaciónes es la de dar pie a modificaciones regresivas de la participación nacional en los rendimientos netos de su industria petrolera, tal como se promueven hoy en Venezuela, en beneficio de una inversión extranjera que sabe indispensable en todo momento y agudizada por las circunstancias críticas actuales.

Una simple revisión en la red desmiente las proporciones de los cuadros insertos anteriormente. Reproduzco de seguidas unas muestras extraídas de ese medio.

Para el caso de Arabia Saudita:

"…La parte saudí tributa al 2,5% (Zakat). Finalmente, empresas involucradas en la producción de petróleo e hidrocarburos tributan entre un 50% y un 85% de su beneficio en función del valor de su inversión. Otro impuesto que grava a las sociedades es el WHT (Witholding Tax)

En cuanto al tipo de gravamen, actualmente el tipo general es del 20% (gravamen general), 30% (sector de gas natural), y 85% (sector de petróleo). Este tipo también es aplicable a los establecimientos permanentes de las empresas extranjeras." (ICEX, 2009).

Noruega:

"Su sector público es uno de los mayores del mundo en cuanto a su aportación al producto interior bruto del país. Noruega tiene una elevada esperanza y nivel de vida y una seguridad social extensa. Posee una de las mayores cargas fiscales del mundo. La existencia de un vasto estado del bienestar y la modernidad de su industria se han podido financiar gracias a la explotación de petróleo en el mar del Norte. Además, el superávit generado es depositado en su Government Pension Fund of Norway, el mayor fondo soberano del mundo, con más de 800.000 millones de dólares estadounidenses en activos.

… Los altos beneficios que se obtienen de la venta de petróleo y gas permiten destinar una parte al Government Pension Fund of Norway —cuya misión es garantizar los equilibrios presupuestarios y permitir el beneficio de las generaciones futuras— y cuya cuantía superó los 500 000 millones de dólares a comienzos de 2012. Este fondo funciona como un fondo soberano, cuya cuantía es invertida en empresas de todo de mundo, con excepción de las empresas dedicadas a la fabricación de material bélico y en deuda nacional de otros países (Wikipedia, 2022).

Reino Unido, tomando en cuenta que es el país que realmente menos pecha a la industria petrolera, tampoco la carga fiscal es cero dólares por barril:

Los beneficios obtenidos por la extracción de gas o por los derechos de petróleo o gas en el Reino Unido y en la plataforma continental del Reino Unido ("beneficios disociados") están sujetos a gravamen en el Reino Unido (con una tasa completa de 30% de beneficios por sobre 300.000 GBP y una tasa reducida de 19% por beneficios bajo 300.000 GBP). Tales actividades acaparan también el 100% de las desgravaciones sobre la mayor parte de los gastos de capital. Además del impuesto de sociedades se aplica un recargo del 10% a los beneficios disociados "ajustados".

…. El Gobierno británico ha anunciado este jueves la introducción de un impuesto "temporal" del 25% sobre los beneficios de las compañías de petróleo y gas, que se han lucrado con el alza de los precios de los hidrocarburos, para financiar varias ayudas a la población y combatir la inflación (RTVE.ES, 2022).

El Tesoro del Reino Unido está listo para recaudar ingresos récord del petróleo y el gas este año, con o sin un impuesto sobre las ganancias extraordinarias.

Antes de que el gobierno impusiera un nuevo impuesto en el Mar del Norte el jueves, la industria estaba preparada para generar 28.000 millones de libras esterlinas de ganancias corporativas en 2022, y el estado recaudaría 12.000 millones de libras esterlinas en impuestos, según la consultora Wood Mackenzie Ltd (RTVE.ES, 2022).

Llamo la atención sobre la relación de las mangnitudes ganancias-impuestos que menciona, de 42,86%, anterior a la nueva carga impositiva. Lo cual la alejará aún más del cero impuestos que registra Rystad.

Desde luego que es pertinente un estudio detenido de los regímenes fiscales comparados, pero ello desborda los límites de éste artículo. Sin embargo, la conclusión de este simple ejercicio es contundente: no es cierto que las actividades petroleras en Venezuela soporten la mayor carga fiscal del mundo.

Volviendo al tema central:

En los registros posteriores a la reserva al Estado en Venezuela, la relación entre costos e ingresos fiscales petrolero comienza con una relación porcentual de orden 20/80 en 1976, para marcar un rumbo declinante hasta su inversión total, 80/20 en 1995.

En este proceso involutivo, pesó como ya referí, desde sus inicios en 1976, la promoción por parte de las nuevas operadoras, de mega inversiones que formaban parte del paquete negociado con las antiguas concesionarias para permitir la "reversión anticipada". Ello en el entendido de que en todos esos emprendimientos tendrían participación privilegiada y garantizada por los Contratos de Comercialización y Asistencia Técníca suscritos en 1975.

En un principio, algunos de esos proyectos estaban ampliamente justificadas por el estado calamitoso en el cual habían dejado las concesionarias a las instalaciones petroleras, al maximizar la producción más alla del 80% establecido como norma de preservación del potencial, y dada la paralización de toda inversión de largo plazo desde 1961, ante la puesta en vigor del principio de "no más concesiones" y la proximidad del comienzo del fin de las mismas, en 1983, al cumplirse el lapso establecido de 40 años.

Pero en pocos años, junto a las peticiones de autonomía de gestión y manejo sin minucias contraloras de sus ingresos, las nuevas operadoras nacionalizadas comenzaron a presentar presupuestos anuales inflados y con costos de inventarios para varios años cargados de una sola vez a la producción del año de adquisición, hasta llegar a los megaplanes expansivos fundados en el desarrollo acelerado de la Faja del Orinoco y la "internacionalización" para comprar chatarra refinera, los cuales comenzaron a materializarse, en conjunto, a partir de 1983.

En la siguiente gráfica, realizada a partir de las cifras oficiales se observa esa involución.

Los tres primeros años, 76-78, fueron presentados por Juan Pablo Pérez Alfonzo en su último trabajo, de 1978, "Venezuela se acerca a la debacle",en el cual expone su criterio de cuáles son los ingresos netos de la Nación. Valga una extensa cita:

A las dañosas modalidades de la nacionalización criolla se agregan otros hechos no valorados en sus efectos agravantes para la situación de Venezuela. Sin exagerar, puede afirmarse que el futuro es difícil. La caída violenta de la participación fiscal es uno de esos hechos. Son estos ingresos los que cuentan para el pueblo venezolano. Son ellos los que se supone sembrar para sustituir la liquidación de tan valiosos activos nacionales sin perjudicar las futuras generaciones ni la pepetuidad de la Nación.

Los excedentes que la misma industria guarde con destino a ser invertidos, es errado o malicioso pretender integrarlos a aquellos ingresos que si quedan disponibles para invertirse en todos los proyectos imaginables en el intento de acallar la angustia por el agotamiento del capital petrolero.

La verdadera participación fiscal, que es la efectiva, va llegando en su caída de 1978 a unos $ 3.367 millones, casi el nivel de 1973, después de haber alcanzado la millonada de 1974 (Pérez Alfonzo, 1978).

El Profesor Gastón Parra Luzardo (1999) continuó ese registro hasta 2007.

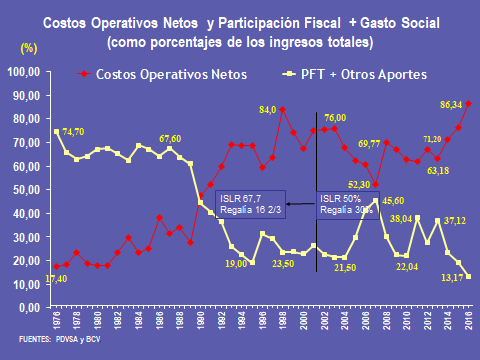

Desde su partida, en 2008, quien escribe adquirió el compromiso de continuarlo, lo cual se ha podido cumplir hasta el último año con disponibilidad de cifras oficiales, 2016. De allí el siguiente gráfico:

Nota: La inconsistencia de los porcentajes que no suman 100, es de origen: los Informes Generales de Actividades de PDVSA, en particular el correspondiente a 2016.

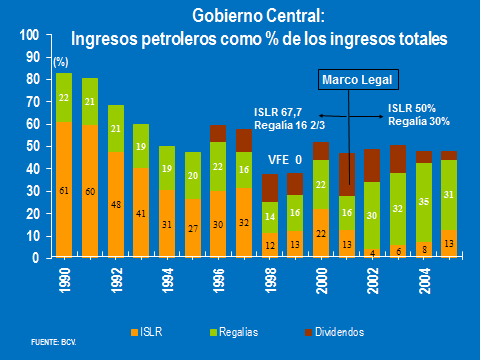

Se pueden observar los efectos temporales del intento de invertir el carácter mayoritariamente impositivo del ingreso petrolero nacional, materializado en la Ley de Hidrocarburos de 2001, con el aumento de la regalía y la disminución del ISLR.

Por otra parte, en la siguiente gráfica de los porcentajes de participación de los ingresos petroleros en los ingresos de gobierno central, se registra el efecto de la eliminación del Valor Fiscal de Exportación impuesta por la gerencia meritocrática de PDVSA.

Una participación que cayó desde el 83% en 1976 hasta 26% en 1998, dejando de manifiesto los sacrificios fiscales incurridos para financiar los ya citados y fallidos megaproyectos expansivos y la ruinosa "internacionalización".

Obsérvese también que en la puja por un reparto que se hacía crítico para la Nación, en 1996 PDVSA fue obligada a declararle dividendos a su accionista, el Estado venezolano.

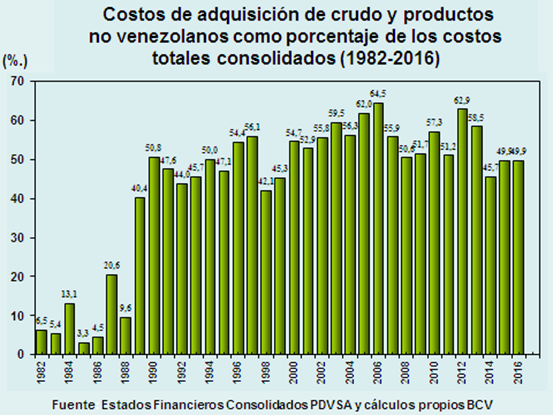

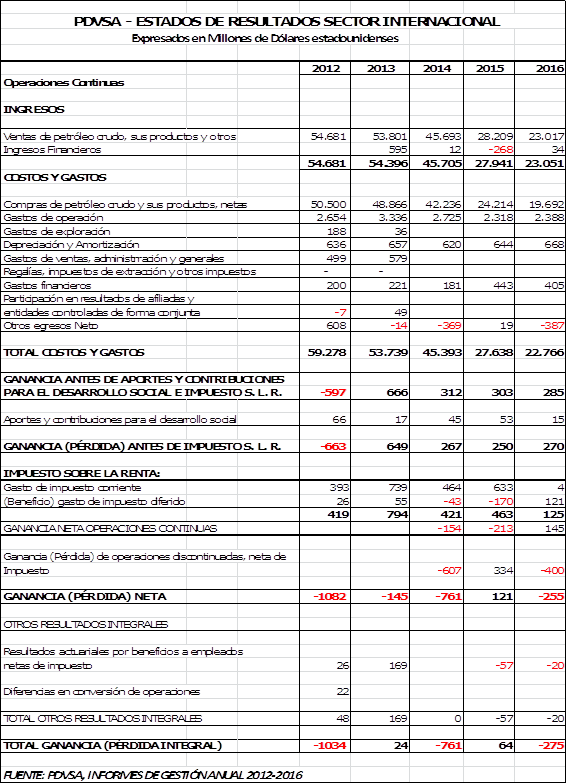

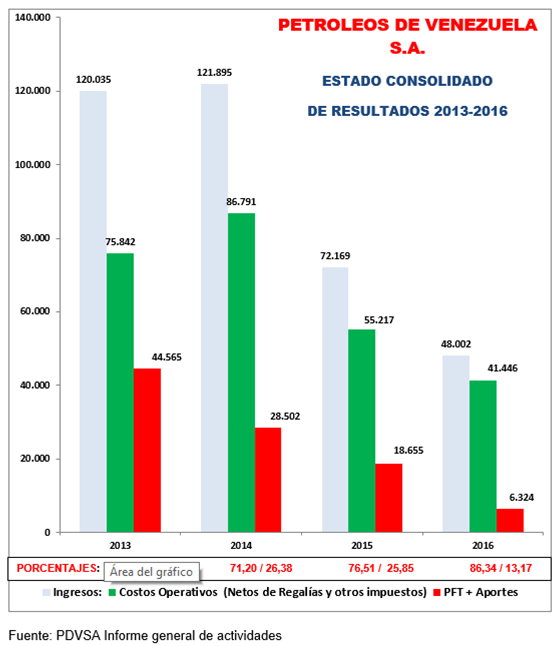

La Ley de Hidrocarburos de 2001 no fue suficiente para revertir el rumbo negativo de esa relación de ingresos y costos, la cual llegó al piso que se observa en 2016, con ingresos netos mínimos de 13,17%, frente a costos operativos de 86,34%.

Valga la oportunidad para presentar la incidencia de los negocios de la "internacionalización" en esa progresión negativa hasta el último año con cifras oficiales disponibles:

Refiero a los trabajos previos sobre el tema y presento una gráfica de la incidencia de los costos de adquisición de crudos foráneos para alimentar las 17 refinerías chatarra adquiridas a través del mundo.

Fuente: PDVSA Informe general de actividades.

Considérese la significación de esos "negocios internacionales", que registraron pérdidas contables en tres de los últimos 5 años registrados, incurriendo en más del 55% de los costos totales de una industria que en esos años tenía una producción promedio de 2 millones de barriles diarios. La sola mención de esa insólita desproporción ameritaría una severa auditoria… en cualquier país que vigile seriamente la administración del patrimonio público:

(Mendoza Pottellá, 2019)

Estas cifras motivan una reflexión adicional sobre la naturaleza de los costos de la industria petrolera nacional:

La verdad generalmente aceptada, de efectos anestésicos, es aquélla que minimiza la gravedad de las circunstancias aquí expuestas, las cuales suelen ser atribuidas a una visión de extremo "estatismo", contrario a la iniciativa privada creadora de riqueza.

Según esa verdad, los costos de la industria petrolera tienen un amplio componente interno, integrado por la remuneración laboral y los beneficios del capital nacional que participa en el desarrollo de sus actividades, partes fundamentales del producto interno bruto nacional.

Precisamente, las referidas cuentas de costos de los negocios internacionales, integrados al balance general de la empresa, le quitan más de la mitad del argumento a esa "verdad", y se añade a los crecientes costos reales de capital y operaciones, incluidos los costos de la participación de las empresas extranjeras, tanto las de servicio como las asociadas directamente en la producción.

Las misérrimas condiciones en las que está colocado el sector laboral acentúan aún más la falacia de ese argumento.

El evidente desastre de los años subsiguientes a 2016, no documentado en cifras oficiales, pero si inferido por los resultados físicos conocidos y padecidos, hace más críticas las circunstancias en las cuales se formulan propuestas que contemplan una quita sustancial fiscal y la apertura a la participación del capital petrolero internacional en el control y gestión de la industria nacional, revirtiendo la reserva al Estado de 1976.

Y es colocados en esta perspectiva que debemos evaluar esas propuestas, las cuales continúan proliferando como hongos en todo el espectro político nacional, espoleadas por la trágica situación económica y la vana ilusión de que los ingresos petroleros volverán a ser el motor una renovación parásita, al estilo tradicional, de la economía venezolana.

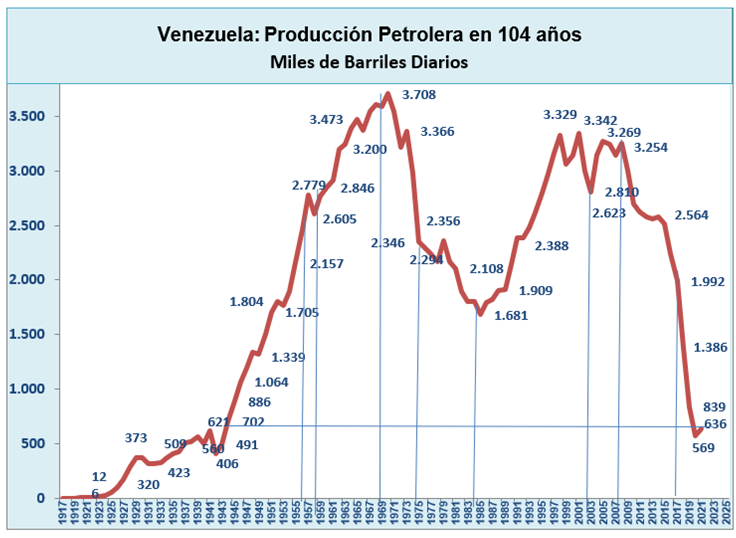

Con la catástrofe posterior y contemporánea, determinada por la caída precipitada de la producción, desde 2 millones 242 mil barriles diarios de 2016 hasta 564 mil registrados en 2021 y con 2022 promediando hasta ahora entre 700-770 mil barriles diarios, la relación de costos y participación fiscal debe haber continuado el curso negativo para el interés nacional que ya se ha descrito.

Pero ahora, acelerado por la desesperación de las propuestas de reapertura con desmedro del interés nacional y del ordenamiento legal y constitucional vigente a los cuales me he referido aquí y en mi anterior trabajo (Mendoza Pottellá, 2022).

Tal es la motivación para tratar de identificar los factores reales de esta involución y de contribuir a establecer los cursos de acción más convenientes para la Nación.

REFERENCIAS

- González, R. (1958). Estudio acerca del régimen legal del petróleo en Venezuela. Caracas: Facultad de Derecho - UCV

- https://petroleovenezolano.blogspot.com/2013/09/la-economia-politica-del-petroleo-en.html

- Ferrán, B. (1982). Los Precios del Petróleo. BCV. Citado en https://petroleovenezolano.blogspot.com/2013/09/la-economia-politica-del-petroleo-en.html

- Mendoza, C. (15 de diciembre de 2019). Lo que el gobierno se coge. https://petroleovenezolano.blogspot.com/2019/12/lo-que-el-gobierno-se-coge.html

- De la Plaza, S. (1973 y 1974). La economía petrolera y minera de Venezuela, Estructuras de integración nacional, El petróleo en la vida venezolana, Desarrollo Económico e Industrias Básicas. Caracas: Publicaciones FACES-UCV.

- Pérez, J. (1976). "Voto Salvado" reproducido en El Petróleo de Venezuela, de Rómulo Betancourt. México: Fondo de Cultura Económica.

- Pérez, J. (1979). Introducción a la Memoria de Fomento de 1947. Caracas: Ministerio de Fomento.

- Mendoza, C. (2011). Del fifty-fifty a la frustración del pentágono petrolero, en: De las concesiones a los Contratos [trabajo de ascenso]. UCV.

- Pérez, J. (15 de octubre de 1978). Venezuela se acerca a la debacle. Revista Resumen.

- Mendoza, C. (1995). El Poder Petrolero y la Economía Venezolana. Caracas: UCV- CDCH.

- De la Plaza, S. (1976). Economía minera y petrolera de Venezuela. Caracas: Editorial Salvador de la Plaza.

- Pérez, J. (1967). El pentágono petrolero. Ediciones de la Revista Política.

- Carlos Mendoza Pottellá, De las Concesiones… Op. Cit.

- Parra, G. (1999). La apertura petrolera, conflictos y contradicciones. Maracaibo: CEELA, Universidad del Zulia.

- Chossudovsky, M. (1982). La miseria en Venezuela: mapa de la pobreza en Venezuela, Caracas: Vadell Hermanos Editores. https://books.google.com/books?id=Y9tIAQAAIAAJ&q=inauthor:%22Michel+Chossudovsky%22&dq=inauthor:%22Michel+Chossudovsky%22&hl=es&sa=X&ved=2ahUKEwj9krzZ_L74AhVcbDABHSebA6EQ6AF6BAgKEAI

- Hernán Méndez Castellanos, "Estudio Nacional de Crecimiento y Desarrollo Humanos", Ministerio de la Secretaría de la Presidencia de la República. FUNDACREDESA. Proyecto Venezuela. Caracas. 1990. Aproximación al conocimiento de la Sociedad Venezolana para el siglo XXI. Gaceta Médica, Caracas. 1998.

- ENCOVI. (2021) Encuestas Nacionales de Condiciones de Vida 2014-2021 https://www.proyectoencovi.com/encovi-2021.

- España Exportación de Inversiones, ICEX (21 de octubre de 2009). Fiscalidad en Arabia Saudí, convenio con España. Gobierno de España, Ministerio de Industria. https://www.icex.es/icex/es/Navegacion-zona-contacto/revista-el-exportador/mundo/4274015.html

- Economía de Noruega. (20 de junio de 2022). En Wikipedia. https://es.wikipedia.org/wiki/Econom%C3%ADa_de_Noruega

- RTVE.es / EFE. (25 de mayo de 2022). El Reino Unido introduce un impuesto temporal del 25% a las petroleras para combatir la inflación. https://www.rtve.es/noticias/20220526/reuno-unido-impuesto-petroleras-gasolina-energia/2351880.shtml..

- PDVSA. (s.f). Informe General de Actividades 2016

- Mendoza, C. (7 de junio de 2022). La Luna, La Faja, Boscán, Chevron y… Alicia en el País de las Maravillas.

______________________________

- https://petroleovenezolano.blogspot.com/2022/06/la-luna-la-faja-boscan-chevron-y-alicia.html

- https://www.aporrea.org/autores/mendoza.potella

Carlos Mendoza Pottellá

22 de Junio 2022