La época de verano ha arribado al hemisferio norte y con ella la llegada de la temporada de manejo y alta demanda de crudo y refinados. Es un evento cíclico bien conocido y predecible que se repite entre mayo y octubre de cada año. No es de extrañar pues que los acuerdos que realmente resultan exitosos entre los países miembros de la OPEP, sean en general aquellos que se pactan precisamente fuera de dicho periodo.

A pesar de la reducción en la razón de cambio de los inventarios de crudo de los EEUU y aun habiéndose elevado sustancialmente el nivel de utilización de refinación hacia un máximo histórico de entre 92% y 95%. A pesar de la abundante oferta, a pesar de la continua alza de la producción en países como Nigeria, Libia, Irán, Irak y EEUU, los precios del barril han comenzado a repuntar hacia finales de Junio’2017.

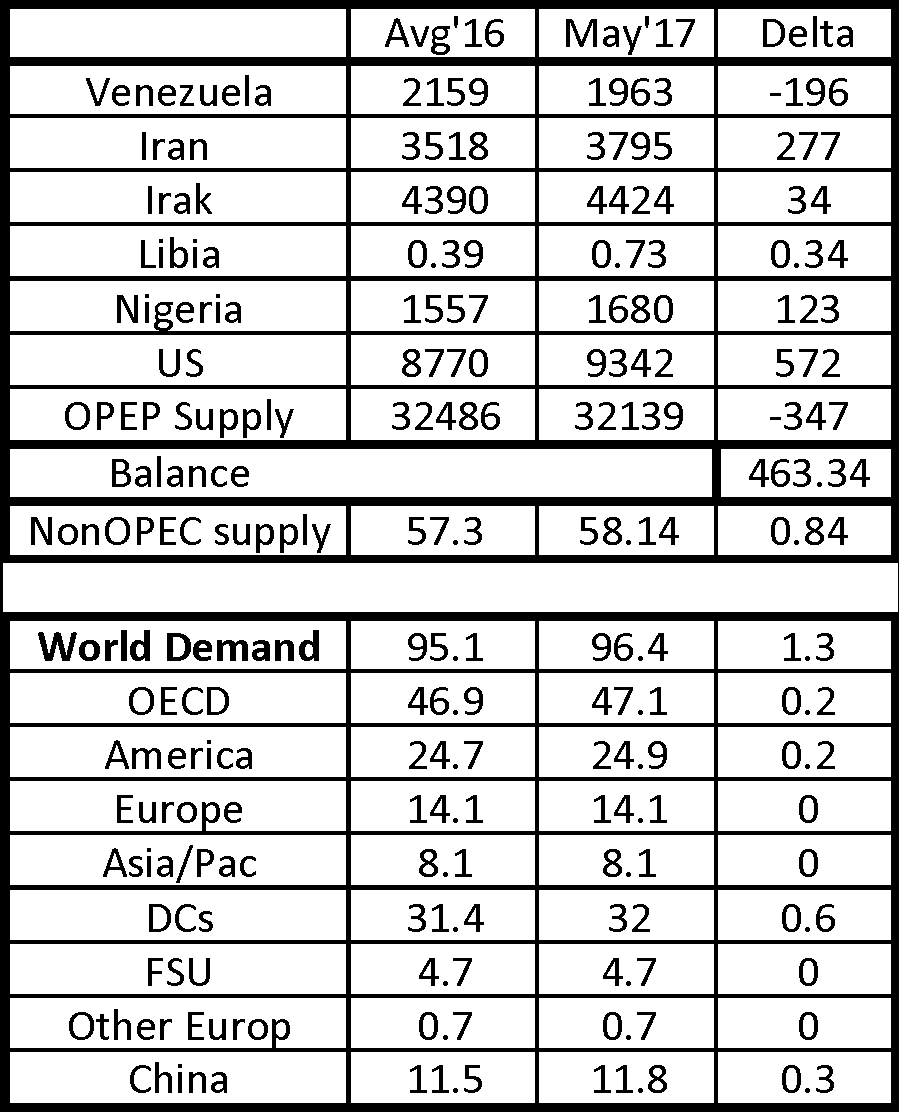

El cuadro siguiente muestra las cifras comparativas entre el promedio 2016, con lo reportado para Mayo de 2017 en estos 5 países, incluyendo a Venezuela, junto al balance oferta-demanda;

Para 2017 el incremento de la producción No OPEP se ha estimado en 0.84 MMBD, mientras que el crecimiento de la demanda mundial en 1.3 MMBD, dejando con ello un espacio bastante reducido para el balance oferta-demanda de unos 460 MBD. Sin lugar a dudas, ello arroja una gran interrogante sobre la solidez del acuerdo de Noviembre’2016 y sus efectos los inventarios globales, o los precios de barril, más allá de lo especulativo. Al hacer un cotejo entre las cifras de producción (OPEP fuentes alternas) promedio 2016, con las reportadas a Mayo’2017 para estos países, se aprecia un excedente de producción precisamente muy cercano a dicha cifra de unos 463.3 MBD, sin contar que Libia acaba de reportar para el mes de Junio cifras de producción cercanas a 900 MBD, representando un incremento de cerca del 300% respecto a 2016.

Mas allá del hecho que los inventarios globales de petróleo muestren para el mes de Abril un descenso puntual de cerca de 15.8 MMBbls @ 3.010 MMBbls, es innegable que aun permanecen alrededor de 252 MMBbls por encima del promedio de los últimos 5 años y que dicha diferencia pudo haber sido causada simplemente debido a un incremento temporal de la actividad aguas abajo y no en un decaimiento de la oferta.

De manera que el nivel de complejidad y sobre oferta en los mercados permanece activado y difícilmente refleje una tendencia hacia el balance, sino más bien un evento coyuntural, finito y temporal asociado a una abierta manipulación, que podría desembocar en una abrupta caída de precios entrado ya el ultimo trimestre de 2017. Es precisamente hacia ese último trimestre del año, cuando la demanda estacional cae y la producción aumenta, particularmente en las empresas globales (IOC’s) por aquello de cuadrar sus cifras y cierres contables.

Pero mientras los países productores toman ventaja de la coyuntura de precios compitiendo para aprovechar la menor oportunidad para abarcar más mercados, haciéndose más eficientes, competitivos, introduciendo mayor valor agregado en sus operaciones, productos y cadena de valor, PDVSA continua incrementando costos y siendo cada vez mas ineficiente y menos productiva. La directiva de PDVSA no ha generado confianza en los mercados, no ha reflejado dominio, ni menos aun conocimiento del negocio. A diferencia del ministro Nelson Martínez, el cual aparte de poseer calificaciones y meritos, goza del respecto, aprecio y reconocimiento, esa directiva de PDVSA posee un historial de desaciertos masivo, público y notorio.

Es a partir de 2007-2008 luego de haber alcanzado una estabilización admirable que la llevo a remontar producción en tiempo record luego del nefasto paro petrolero, cuando PDVSA toma el camino de la destrucción, la depreciación y el deterioro continuo, hasta llevarla a su critica y delicada situación actual.

Producto de sus propias decisiones PDVSA desde entonces ha dejado de producir más de 1.000.000 B/D de preciada producción de crudo, lo que ha conllevado a su vez a perder un volumen de producción diaria de gas asociado a ese crudo no menor a 1.200 Millones de pie cúbicos por día (MMPCD), sin incluir la producción de gas perdida en PDVSA Gas Anaco la cual desde 2008 ha cedido unos 1.050 MMPCD, para totalizar una colosal caída que excede 2.550 MMPCD de gas que hoy necesita el país.

Aunque se mantiene cierto hermetismo en torno a la cifra real de producción actual de la Faja del Orinoco, se especula que la misma se encuentra ostensiblemente por debajo del 1.000.000 B/D, rozando cifras cercanas a 850.000 @ 900.000 B/D. Algo similar ocurre con el proyecto Perla Cardon IV, donde el acceso a las cifras de producción es celosamente guardado, sin embargo los balances de gas sugieren que dicha producción no excedería en el mejor de los casos los 440 @ 490 MMPCD.

A partir de 2007-2008 toma cuerpo el incesante y desmesurado aumento de las importaciones de crudo y productos desde el propio imperio. Dichas importaciones pasaron de menos de 21.000 B/D en 2007, a más de 85.000 B/D en 2012, un colosal aumento del 420%. Ese descomedido aumento surge como consecuencia primaria de la incesante caída de producción de segregaciones de condensado/liviano/mediano, pero también del consiguiente impacto que ha tenido el cambio del patrón de producción sobre ciertos procesos medulares aguas abajo, habiendo desatado la desadaptación de nuestra propia infraestructura para tratar nuestros propios crudos.

Ello se aprecia claramente al revisar las cifras más recientes, donde se refleja que a pesar que la producción de la FPO se encuentra hoy día seriamente comprometida y hacia niveles cercanos al 2007-2008, la importación de crudo y productos se mantiene en una cifra record por el orden de 86.500 B/D.

PDVSA no solo pierde producción y con ello acceso a un mayor ingreso, sino que además se ve obligada a erogar mayor cantidad de dinero de manera continua y sostenida, cayendo como consecuencia en un ciclo imparable de desmejoramiento de su flujo de caja, que mas temprano que tarde podría llevarla hacia el estancamiento y toma de decisiones inconvenientes al mejor interés del país.

Como se explica la inanición y pasividad que ha mostrado del alto gobierno ante tan evidentes desaciertos. Cual es la lógica detrás de mantener frente a PDVSA aquellos que a todas luces han sido los artífices y protagonistas de su decadencia?

Einstein Millán Arcia | Petróleo y Gas "Upstream"/ Estudios de Especialización a nivel de doctorado en flujo de fluido en medios porosos – The University of Oklahoma, 1991 / Master of Science Petroleum Engineering – The University of Oklahoma, 1990 / Ingeniero de Petróleo Universidad de Oriente, 1979). Ha publicado y presentado en diversas revistas y conferencias internacionales más de 12 trabajos especializados en materia de Petróleo y Gas. Ha sido citado en materia de petróleo y gas en: Soberania.org, aporrea.org, NoticiasVenezuela.org, Plattsblog, Oilpro.com, las armas de coronel, segurosybanca.com, noticiascandela.informe25.com, The Slush Pit (Oklahoma Oil & Gas News), Energy Economist y Los Ángeles Times.

• E-mail: emillan7@hotmail.com

• Twitter: @EinsteinMillan