Como consecuencia de una destrucción ya demasiado evidente como para poder ser tapada con un dedo, es finalmente expulsado M. Quevedo por la puerta de atrás tanto del ministerio, como de PDVSA [https://www.elnacional.com/venezuela/maduro-destituyo-a-manuel-quevedo-como-presidente-de-pdvsa/]; una gestión sustentada en la soberbia, la mentira y la ineptitud. Su expulsión sucede luego de una desafortunada gestión que se llevó consigo una abismal perdida de 1.237.000 BPD de preciada producción según fuentes directas y/o 1.216.000 BPD de producción según fuentes secundarias OPEP, desde el cierre de Octubre’2017 cuando le fue entregada una producción de 1.955.000 BPD/1.876.000 BPD según formato OPEP directo/Secundario.

Durante la desafortunada gestión de Quevedo se destruyó además, sobre el 70% de la capacidad instalada de refinación que recibió cuando en Noviembre de 2017 asumió la presidencia de PDVSA. El factor de utilización de refinación se abatió durante su gestión desde un promedio nación de 44% en Diciembre’2017, a menos del 13% en la actualidad.

Pero aun así desde el ejecutivo no parecen aprender. A mediados de Febrero’2020 se crea la comisión presidencial con objetivo central la restructuración de la industria petrolera. Al frente de dicha comisión se designan a T. Aissami y A. Chávez, quienes desde Abril’27 asumen definitivamente funciones en calidad de encargados, al frente del Ministerio de Petróleo y PDVSA respectivamente.

Desde mediados de Febrero dicha comisión oficializó cambios en la directiva, que incluían las funciones de refinación, gas, comercio y suministro, producción y exploración entre otros. Entre dichos cambios no se identifica nada distinto para la industria, ya que la mayoría, sino todos sus integrantes incluida la cabeza principal, han estado dentro de PDVSA, ejerciendo funciones directivas y/o de gerencia de primera línea, con suficiente poder de decisión para haber impulsado o promovido cambios desde mucho antes, cosa que nunca ha sucedido.

Que es lo que pudieran hacer distinto ahora que tienen consigo el nombre del cargo, que no hayan podido haber hecho desde mucho antes, cuando varios de ellos eran ya directivos, gerentes generales o de primera línea y tenían incluso poder de decisión?

Será que prefirieron no actuar a sabiendas del mal que llegaría, o será que no pudieron hacerse escuchar; que simplemente no se motivaron lo suficiente para detener la desgracia que ya todos hemos visto? En ninguno de dichos casos existe excusa alguna para no haber actuado con determinación desde mucho antes y no lo hicieron.

PRONOSTICO 2020:

Desde la llegada de Quevedo a PDVSA, le fuimos claros a Venezuela sobre la catástrofe que se cernía sobre ella [https://www.aporrea.org/energia/a257542.html]. El tiempo nos di la razón. Hoy volvemos a alertar sobre la continua desaparición de nuestra industria. El ejecutivo debe entender que no se pueden lograr resultados distintos reciclando personal; sobretodo si ese mismo personal ha formado parte de la desgracia actual. Se requiere profundizar movimientos que tengan el suficiente peso específico para originar cambios de fondo.

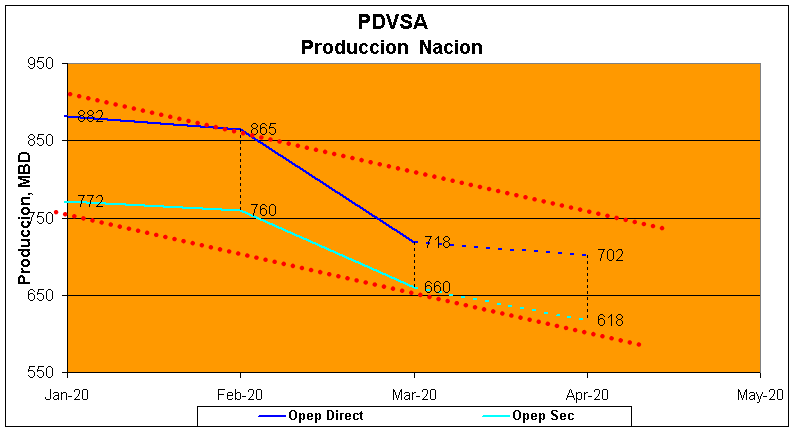

Según datos oficiales, la producción desde la llegada de la comisión hasta el momento, continúa en descenso. Se estima que dicha tendencia se sostendrá al menos hasta Junio-Julio’2020, cuando entrará en una especie de variación sinusoidal alimentada por pulsos de producción dominados por la inserción de cortes de importación e inventarios, en la volumetría. Nuestros algoritmos (big data) proyectan una caída de producción para el mes de Abril hacia 702.000/618.000 BPD y 693.000/604.000 BPD para el mes de Mayo según formato OPEP directo/secundario, para luego estabilizarse en el entorno de los 710.000 @ 740.000 BPD (direct).

Mientras la menguada actividad de campo y base de recursos sigan enfocados en activos de elevada rotación operacional, nunca se logrará estabilizar la producción, los costos operacionales seguirán escalando, nuestra oferta será poco atractiva y poco competitiva y por el contrario nuestra producción continuará en modo errático.

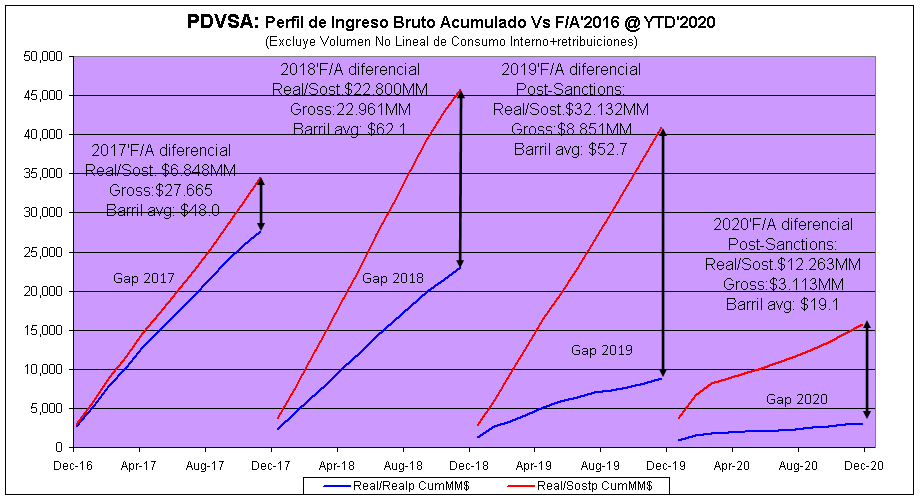

Con lo anterior por delante, la proyección de producción e ingresos hacia fin de año señala un lúgubre escenario, donde nuestra industria muy probablemente podría mostrar "con suerte" una cifra promedio 2020 en el orden de 762.000/656.000 BPD según formato OPEP directo/secundario, representando una caída neta respecto a cifras promedio 2019 de 253.000/137.000 BPD.

Para el ejercicio 2020 la proyección del barril criollo apunta hacia el entorno de los $19.1, con lo cual los ingresos brutos descontado el consumo interno y cuotas-compromiso sugieren un monto cercano a los $3.113 millones, llevando las expectativas del ingreso neto hacia el rango de $140 @ $80 millones @ F/A, siempre y cuando no se especule con los susodichos ingresos financieros.

ALTERNATIVAS:

La ventana de oportunidad para nuestra industria se ha venido reduciendo consistentemente desde 2018, fecha en la que hicimos publica nuestras propuestas. Hoy PDVSA incluye alguna de nuestras recomendaciones en un plan que salió a la luz recientemente. A nuestro juicio la misma es acertada, pero posee el hándicap de ser también extemporánea y no de poseer interlocutores validos.

El solo hecho de tener un buen plan no garantiza el éxito, particularmente en una empresa cuya directiva ya ha mostrado resultados adversos en sus gestiones previas. El éxito depende siempre del equipo, del entorno y de la cabal y acertada implementación del mismo, cosa que no ha sido la regla en PDVSA luego de la llegada de Ramírez. Del Pino, Quevedo y ahora Asdrúbal.

Sin un buen equipo no es posible el éxito y la viabilidad de ningún plan. No en vano la eficiencia operacional en Exploración y Producción cayó abruptamente desde un nivel superior al 90% entre 2003 y 2008, a menos del 35% posterior a 2008, mientras que el nivel de utilización de nuestras refinerías se precipitaba desde más del 85% en 2005 a 45% en 2017 y menos de 13% en la actualidad. Mientras que los costos de producción se catapultaban de $3.77 en 2004 a $18.05 en 2014. Estos son los resultados que esa directiva ha hasta los momentos exhibido.

La posibilidad de una reedición "climatizada" de la apertura petrolera de los 90, causaría efectos limitados durante 2020 y más allá, mientras siga incidiendo la dominación de factores políticos desde dentro del aparataje petrolero Venezolano, mientras no se haga una verdadera y profunda purga en la directiva de PDVSA y mientras no se tengan claros los efectos post pandemia sobre el nuevo orden energético mundial.

Esos mismos factores de la directiva de ayer y de hoy han reaccionado tarde. Ese plan pudo haber sido viable en 2018, cuando el WTI superaba los $68 por barril. Han reaccionado con un desfase de 24 meses y ya a estas alturas la perspectiva de negocios esta indefinida en momentos donde los mercados aparecen estrangulados por bajos precios, incertidumbre, excesiva oferta y elevados inventarios, además de elementos coyunturales especulativos que inciden en una elevada volatilidad e inestabilidad de precios, que impiden un direccionamiento confiable de la inversión hacia nuevos desarrollos. Todas las empresas han reducido exposición de capital y han reducido gastos y todos los proyectos cuyo barril de equilibrio supera el entorno de los $30 @ $35 están diferidos.

Si no se vigilan de cerca los procesos, dicha reapertura podría atraer capitales comprometidos con la ley, capitales especulativos o capitales de rapiña que nada dejaran a Venezuela ni a PDVSA, más que unos cuantos corruptos y nuevos ricos.