La composición de la matriz energética de EEUU contiene cerca de 81% de energía fósil, con un 37% a 38% de crudo en su composición total. Dicha proporción no ha variado sustancialmente desde incluso antes del nuevo milenio.

De acuerdo con la agencia internacional de energia [ Proved Reserves of Crude Oil and Natural Gas in the United States, Year-End 2020 (eia.gov) ], las reservas probadas de petróleo al cierre de 2020 totalizaban 38.200 millones de barriles (MMBbls). A la tasa de extracción promedio entre el cierre de 2020 y la actualidad, las reservas de petróleo de dicha nación se habrían reducido hasta el entorno de 32.900 MMBbls, bajo la premisa de no contribución de nuevas reservas.

Ello significa que, a la tasa actual de 11.500.000 BPD, en menos de 8 años a partir de 2022, EEUU se habría consumido la totalidad de sus reservas de crudo. Desafortunadamente para ellos, los mecanismos de energía de sus yacimientos comenzaran a pasar factura mucho antes de dicho lapso de tiempo, al conjugarse junto con el vaciamiento energético diversos procesos de daño a la formación, que terminaran por traducirse en un desplome abrupto y súbito de la productividad de sus pozos, acelerando el derrumbe de la producción.

En general dichos mecanismos de daño diferencial comienzan a manifestarse en el entorno de cierta presión llamada presión de saturación, cuyos efectos en el límite externo del yacimiento se hacen sentir cuando el volumen extraído alcanza cerca del 70% respecto al volumen inicial (como regla general). En consecuencia, resultaría lógico esperar que la producción norteamericana ceda con fuerza dentro de los 5 a 6 años siguientes, contados a partir de 2022.

La prueba más fehaciente del pronto fin de la era de productor de crudo de EEUU, es la reticencia de los operadores norteamericanos de continuar perforando masivamente, debido al récord fallido de alrededor de 3.500 pozos DUC (perforados no completados), así como el cambio brusco que ha sufrido la tasa unitaria de rendimiento por taladro activo [ Einstein Millan Arcia on Twitter: "Unless new reserves are found, the #US production is posed to fall consistently. At current active rig count, production performance is about 1/3 of the one attained before 2020. #DUC’s are not delivering as expected; #OOTT https://t.co/xHj991PKrv" / Twitter ], la cual se ha reducido a solo 33% del rendimiento logrado antes del primer trimestre de 2020.

Todo ello ineludiblemente se traducirá en una dependencia creciente y progresiva de los EEUU de las importaciones de petróleo, las cuales para el cierre de 2021 se ubicaron en 8.500.000 BPD, de un total de cerca de 19.000.000 barriles que consume cada día. Ello será una realidad hasta que surja una fuente alterna de energía confiable, sostenible y competitiva, lo cual no se vislumbra ni por ahora, ni en el futuro cercano.

Venezuela; Pieza Clave

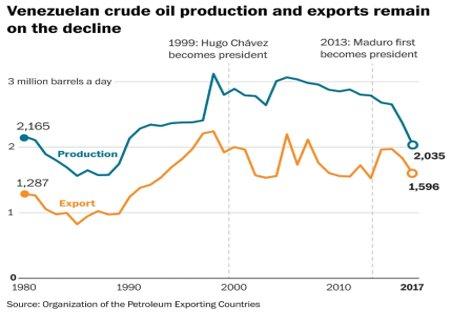

Las exportaciones Venezolanas totales repuntaron con la llegada de H. Chávez y la nueva PDVSA, cediendo luego progresivamente a partir de 2008 promovido por el inconveniente plan de negocios y desacertadas estrategias de la administración de Rafael Ramírez. Sin temor a errar, pareciera que la acción de Ramírez fue finamente diseñada para destruir el terreno ganado por la nueva PDVSA luego de la derrota del sabotaje petrolero de 2002 [ Einstein Millan Arcia: Eddie; Actor fundamental del sabotaje petrolero de 2002 - Emisora Costa del Sol 93.1 FM (costadelsolfm.org) ]. Algunos han llegado incluso a asomar la posibilidad de que Ramírez haya sido infiltrado por intereses transnacionales ante tanto desacierto [ Einstein Millán Arcia: Pdvsa; Las mentiras de Ramírez - Emisora Costa del Sol 93.1 FM (costadelsolfm.org) ] y corrupción.

A partir de 2017 nuestras exportaciones ceden con más fuerza con el arribo de las sanciones, además de los inocultables desaciertos del gobierno de N. Maduro con el manejo de Menpet/PDVSA, particularmente en la selección de las directivas luego de la abrupta salida y desaparición de N. Martínez.

Es necesario reconocer que se cometieron errores estratégicos profundos en tiempos de Chávez, quien se dejó arrastrar por la miope visión de R. Ramírez y sus planes personales de utilizar el petróleo como arma política. A raíz del golpe y sabotaje petrolero de 2002 y hacia 2004, Chávez endurecía su discurso hacia el norte amenazando incluso con cortar drásticamente las exportaciones petroleras. A partir de 2008 con Ramírez a bordo, comenzaron a reducir paulatinamente los envíos hacia EEUU mientras aumentaban "inorgánicamente" las mismas hacia el este, pasando de 39.6 MMBbl-mes en Enero’2008, a 23.200 MMBbl-mes en Enero’2017, para luego ceder prácticamente a cero a partir de 2019 [ U.S. Imports from Venezuela of Crude Oil and Petroleum Products (Thousand Barrels) (eia.gov) ].

Y decimos inorgánicamente, porque el neto que percibiría Venezuela por las exportaciones y su afinidad total hacia el este en el futuro cercano, no solo tendería a cero, sino que incluso alguno de sus socios; Rusia específicamente, ocuparía nuestros propios mercados más adelante a consecuencia de las sanciones. Ese giro que dio Venezuela hacia el este resultó contraproducente. Se pudo haber conservado el mercado estadounidense a pesar de las diferencias políticas, permaneciendo como suplidor confiable. Los negocios no tienen por qué distraerse por cuestiones de orientación política.

Por esas mismas ilusas pasiones Venezuela mordió solita el anzuelo, en el momento en que el petróleo tocaba su punto más elevado ya hacia mediados de 2008. Con dichas acciones PDVSA pasaba a depender cada vez más de sus "socios del este" hasta llegar a ser prácticamente su único mercado".

Mientras Ramírez le calentaba la cabeza a H. Chávez con un eventual barril a $200 [ El barril de petróleo podría costar $200 - El Nuevo Día (elnuevodia.com) ] que en realidad se precipitaría a tierra hacia mediados de 2014, la deuda financiera de PDVSA se abultaba desde $2.300 millones en 2006 a $45.600 millones en 2014, a la par que el costo por barril producido se catapultaba desde el entorno de $5 a más de $18. Esa fue la obra de Rafael.

Ramírez en medio del mayor alza del barril hasta entonces, había endeudado una industria petrolera que con un barril a más de $100 producía más de 3.200.000 BPD, mientras la hacía crecientemente dependiente de sus propios competidores.

En el ínterin, nuestra necesidad de importaciones se agigantaba a medida que desaparecía la producción de crudos condensados, livianos y medianos. Dichas importaciones pasaron de menos de 20.000 BPD antes de la llegada de Ramírez, a más de 75.000 BPD a su salida. Nuestra nación percibía cada vez menos ingresos por sus exportaciones ya que se tornaban cada vez menos competitivas. A la par que aumentaba el gasto, el poder de inversión y mantenimiento de PDVSA se reducía notablemente, llegando a imposibilitarla operativamente luego del desplome del barril.

Llegado el 2015 aparecen las primeras sanciones, endureciéndose luego entre 2017 y 2019, cuando eran dirigidas directamente contra nuestra industria. Las sanciones eran promovidas por seudo Venezolanos desde el espacio de la oposición vende patria y traidora, para lograr un fin político que nunca lograron, pero que si pusieron a pasar hambre y necesidad al Venezolano más desposeído. Pasado 2017, abrumada por las sanciones y al no tener capacidad de mantener sus operaciones, la producción de PDVSA estaba signada a desplomarse. Se conjugaba un escenario catastrófico para nuestra industria, gestado desde adentro, por la aparición de directivas incapaces e incompetentes y desde afuera, por verdaderos corruptos y traidores a la patria agrupados dentro y fuera de nuestra nación.

Hoy cuando la dependencia de energía foránea de EEUU se agudiza indeteniblemente, Venezuela surge como única alternativa real de largo plazo en toda la región. Las heridas entre Rusia, EEUU y gran parte de Europa difícilmente sanaran en el corto y mediano plazo, abriendo una ventana de oportunidad para Venezuela y sus hidrocarburos, aunque además también en el área de la energía nuclear, con la posible desaparición del 16% de las importaciones de uranio de EEUU proveniente de Rusia, en función de la reciente sanción emanada desde Moscú [ Einstein Millan Arcia on Twitter: "With the possible banning of #Russian #uranium exports to the #US by President #Putin, #Venezuela apart from fossil energy supplier, can also become key uranium supplier to the US. Cheap energy will continue disappearing from the domestic consumers #OOTT https://t.co/ZjiJBKraIy" / Twitter ]. Venezuela posee considerables reservas de uranio-radioactive ore, cuyas estimaciones (clase III) totalizan 50.000 MT, aunque dicho volumen podría estar severamente subestimado [ Venezuela: A Nuclear Profile - Carnegie Endowment for International Peace ].

Sostenemos que Venezuela [ Einstein Millan Arcia on Twitter: "#Fractal analytics: Sostenemos, que con apoyo de transnacionales #Venezuela podría producir @ 12’2022 entre 1.5 y 1.7 MMBD, siempre y cuando arranque antes de Junio. Caso contrario, con sanciones y dependencia iraní, #PDVSA fluctuará entre 800 y 600 MBD https://t.co/TiGpa796iV" / Twitter ], con apoyo de transnacionales reconocidas, podría producir al cierre de 2022 entre 1.500.000 BPD y 1.700.000 BPD, siempre y cuando las operaciones arranquen antes del entorno del mes de Junio.

Y no estamos necesariamente refiriéndonos a Chevron cuyo potencial en Venezuela no excede 220.000 BPD. Nos referimos a la suma de grandes corporaciones cuya acción conjunta podría conllevar a un impacto volumétrico respetable, siempre y cuando no se caiga en los mismos errores de la apertura de los 90, ni de las empresas mixtas del 2010, donde ambas resultaron ser chatos negocios para nuestro país, donde a la postre la contribución fiscal se derrumbó mientras se triplicaban los costos en el primer caso, mientras que, en el segundo caso, los costos igualmente se triplicaron, pero además, las empresas mixtas nunca cumplieron con el plan de inversión acordado, ni tampoco con el crecimiento volumétrico.

Caso contrario, de continuar con sus planes actuales aun en medio de sanciones relajadas, pero con la dependencia iraní, la producción de PDVSA estará condenada a permanecer entre 800.000 y 700.000 BPD, mientras verá pasar a su lado la oportunidad de aprovechar el ciclo actual de elevados precios del barril.

Einstein Millán Arcia: Asesor Petróleo y Gas "Upstream". M.D. Energy & Carbon Management @ Fractal [https://fractal-software.com/ ]. Estudios de Especialización a nivel de doctorado en flujo de fluido en medios porosos – The University of Oklahoma, 1991 / Master of Science Petroleum Engineering – The University of Oklahoma, 1990 / Ingeniero de Petróleo Universidad de Oriente, 1979. Ha publicado y presentado en diversas revistas y conferencias internacionales más de 12 trabajos especializados en materia de Petróleo y Gas. Ha escrito más de 300 artículos de opinión y sido citado en materia de petróleo y gas en: spglobal.com, aporrea.org, El Nacional, NoticiasVenezuela.org, Plattsblog, Oilpro.com, las armas de coronel, Vanguardia de España, segurosybanca.com, The Slush Pit (Oklahoma Oil & Gas News), Energy Economist, Kaieteur-news & Stabroeknews Guyana, Sputnik-news y Los Ángeles Times.