Tanto el precio del barril como la propia estabilidad de la OPEP están al borde de un colapso sin precedentes, tejido desde las propias entrañas de algunas de las economías más influyentes del orbe. Luego del acuerdo logrado en Noviembre 2016 para reducir la producción del cartel hacia 32.5 MMBD desde 33.8 MMBD, el WTI se disparó desde unos US$45, hasta un máximo de US$54 en la tercera semana de Febrero. Ya para Marzo’2017 la OPEP reportaba una producción de 31.93 MMBD, mientras que el WTI promediaba unos US$49.7, mostrando a escasos meses de dicho pacto un creciente deterioro de precios.

Mientras los mercados digerían dicho acuerdo, el balance mundial mostraría con claridad, que lejos de ser una solución significaría más bien una amenaza en el corto plazo; sobretodo para el segmento de países miembros del cartel con menor solidez financiera; entre estos Venezuela.

La demanda mundial de crudo continua su evolución, mientras que a la par también lo hace el nivel de la oferta mundial, incentivado por precios que favorecen el despliegue de inversiones en desarrollos y activos de hidrocarburo otrora no rentables.

Durante el último trimestre de 2016 la demanda mundial de crudo aceleró en 750.000 B/D al pasar de 97.14 MMBD a 97.89 MMBD, mientras que por su lado y en el mismo periodo, la oferta mundial creció con una notable mayor celeridad en más de 1.300.000 B/D, al pasar de 96.9 MMBD a 98.29 MMBD, añadiendo al mercado en consecuencia excedentes y sobreoferta por el orden de 550.000 B/D (https://www.iea.org/oilmarketreport/omrpublic/ ).

La demanda proyectada en 2017 para el crudo OPEP se sitúa en 32.2 MMBD, mientras que el incremento de la demanda mundial se estima en 1.3 MMBD. Por su lado y según cifras OPEP, la proyección del suministro NO-OPEP prevé un crecimiento de 580.000 B/D, de lo cuales EEUU por si solo contribuiría en 540.000 B/D de dicho total.

Pero basado en cifras oficiales, pareciera ser que la proyección que hace la OPEP sobre la evolución de la producción de crudo de EEUU luce bastante tímida, ya que solo entre el cierre de Diciembre 2016 y la tercera semana de Abril, dicha producción experimentó un crecimiento de 495.000 B/D.

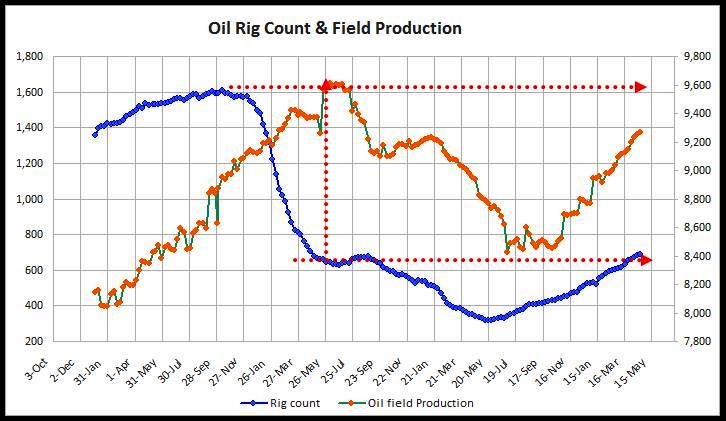

La respuesta estimada del comportamiento de producción basados en el nivel de actividad actual al 21 de abril de 688 taladros activos dedicados a crudo, sugiere que para el cierre del primer semestre de 2017 esta podría rondar 9.6 MMBD, significando una contribución neta a mitad de 2017 de 830.000 B/D.

Ello sin contar que cada semana se han venido añadiendo consistentemente entre 5 a 7 taladros adicionales estimulados por precios aun convenientes. La razón es simple, mientras el WTI se cotice por encima de US$45 el incentivo para inversión en desarrollo se seguirá manteniendo energizado, incluso en los activos más marginales.

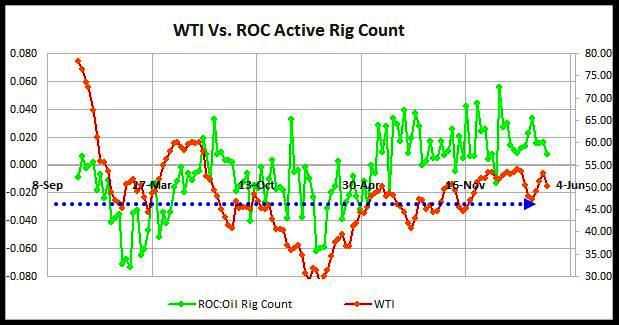

El gráfico anterior muestra la razón de cambio de la actividad operacional (ROC) en función del valor observado del WTI. Claramente que a partir de los US$45 el estímulo hacia la actividad de campo es bastante notable. Aunado a lo anterior, la particularidad de estos productores de NA es que la mayoría de ellos son independientes y con un bajo costo corporativo (G&A). Estos productores a menudo ofrecen contratos a futuro (hedging) para disminuir su exposición a la volatilidad de los mercados y cabalgan más bien en las alzas de precio, mientras que las NOC (empresas del estado-PDVSA) no atinan en su mayoría a reconocer y tomar ventaja este recurso; entre ellas PDVSA.

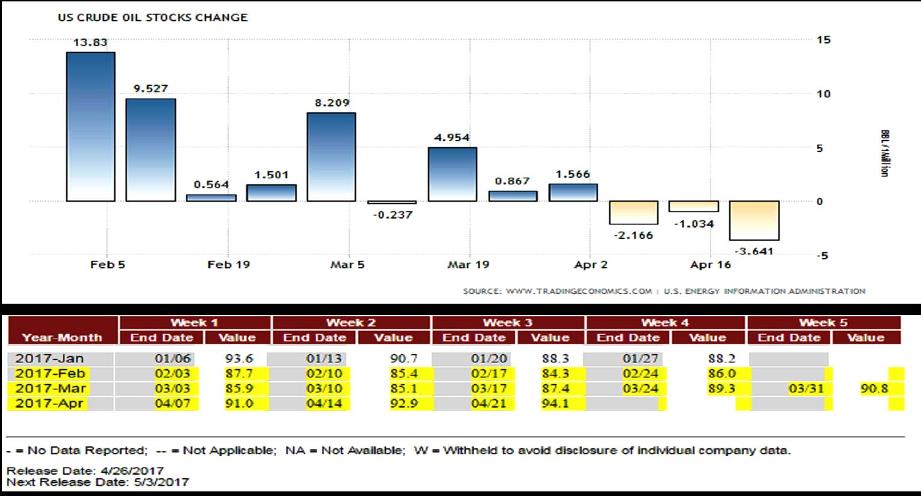

Luego de 9 semanas de crecimiento consistente, los inventarios de crudo han mostrado un descenso por 3 semanas consecutivas. Dicho descenso no es consistente con el aumento sostenido en la producción, ni tampoco expresa los efectos esperados del recorte de la OPEP, sino por el contrario, refleja el impacto de un creciente aumento en el nivel de utilización de la capacidad de refinación instalada en EEUU, la cual ha pasado desde 85.1% a inicios de Marzo, a 94.1% al 21 de Abril; un considerable 9% de incremento.

Con estas cifras de por medio, el escenario de precios y estabilidad del barril lucen lúgubres para decir lo menos, sobretodo si añadimos las implicaciones y apetencias expansionistas que tienen de hecho tanto Irán como Irak; a la postre y junto a los EEUU, los verdaderos y únicos ganadores del recorte de la OPEP.

Arabia Saudita ejecutó un aumento en Febrero, llevando su producción (aun dentro del acuerdo) hacia 10.1 MMBD desde 9.2 MMBD el mes anterior. Han anunciado un aumento de su potencial de producción ante lo que considera la amenaza latente de perdida de mercados hacia estos países. El activo WAFRA compartido con Kuwait en la zona neutra, capaz de producir 500.000 B/D y no del todo reportado en la OPEP, esta a la pronta espera de su reactivación.

El barril no reacciona como era esperado, los mercados pasan de mano, la producción NO-OPEP crece a un ritmo más agresivo y en consecuencia, el nivel de entropía asciende de manera sostenida y podría desencadenar en consecuencias que nada tendrían que envidiar al escenario de derrumbe de precios de Junio de 2014.

Venezuela, otrora influyente miembro de la OPEP continúa rezagada perdiendo una preciada producción. Según fuentes alternas la producción de PDVSA al cierre de Marzo’2017 habría retrocedido hasta 1.972.000 B/D, marcando un derrumbe sin precedentes en la historia petrolera criolla de cerca de 1.250.000 B/D desde 2008, fecha por demás critica en la historia petrolera contemporánea del país.

La asfixia de divisas que dicho desplome genera e infringe al ya precario flujo de caja de Venezuela es realmente de pronóstico reservado y demanda de acciones de alto impacto, inmediatas y urgentes en nuestra industria petrolera. Resulta ininteligible e incoherente con el mejor interés nacional, que desde el más alto nivel del ejecutivo se permanezca impávido ante tal coyuntura y se le de larga a la urgente necesidad de acciones drásticas; contundentes.

Debe darse al nuevo ministro toda la confianza y el poder para ejecutar en PDVSA todos los cambios necesarios para poder reflotarla. Debe insertarse en la junta directiva de PDVSA personal reconocido, de comprobada trayectoria técnica y experticia en la industria no solo nacional, sino internacional. Debe darse a lo político un tratamiento aparte de lo que constituye el núcleo real del negocio, el cual es producir por y para el país; y producir eficientemente.

Einstein Millán Arcia | Experto Internacional en Petróleo y Gas Upstream / Estudios de Especialización a nivel de doctorado en flujo de fluido en medios porosos – The University of Oklahoma, 1991 / Master of Science Petroleum Engineering – The University of Oklahoma, 1990 / Ingeniero de Petróleo Universidad de Oriente, 1979). Ha publicado y presentado en diversas revistas y conferencias internacionales más de 12 trabajos especializados en materia de Petróleo y Gas. Ha sido citado como experto en materia de petróleo y gas en: Soberania.org, aporrea.org, NoticiasVenezuela.org, Plattsblog, Oilpro.com, las armas de coronel, biendateao.com, rupturaorg.blogspot.com, segurosybanca.com, noticiascandela.informe25.com, The Slush Pit (Oklahoma Oil & Gas News) Energy Economist y Los Angeles Times.

• E-mail: [email protected]

• Twitter: @EinsteinMillan