Luego de la estatización de los convenios y asociaciones estratégicas, que venían operando en la Faja Petrolífera del Orinoco (FPO) en 2007, PDVSA dio continuidad al desarrollo de la producción proveniente de dichos activos, bajo la óptica del plan siembra petrolera propuesto en 2005, pero no fue sino hasta 2010 cuando se inició la constitución de las empresas mixtas. Sobre CVP recayó la responsabilidad de la administración de dichas empresas; unas 45 en total, de las cuales 43 serian responsables de desarrollar actividades en el área de producción. El número real de empresas mixtas operativas en la actualidad es un secreto bien guardado, sin embargo se estima que no excedan en el mejor de los casos del 40% al 45% del total inicial.

La razón que aludían Ramírez y Del Pino para aquel momento, era que la creación de dichas empresas apuntaba hacia la plena soberanía del recurso, la promoción de la inversión, el justo pago de regalías e impuestos y el desarrollo de los recursos de la Faja Petrolífera de Orinoco. Luego de más una década desde 2007, ninguno de esos objetivos ha sido alcanzado. Por el contrario, el cambio resulto ser contraproducente, inconveniente y desventajoso para el mejor interés del país.

A menos de un año del 2019, la nación espera sedienta por esos 6.000.000 B/D prometidos desde 2007, de los cuales 4.000.000 provendrían de la FPO. Hoy la FPO produce escasamente unos 750.000 a 850.000 B/D y acusa un grave riesgo de continuar cediendo producción. El país espera aun por el arribo de las mil millonarias inversiones en masa y la llegada de las cuantiosas ganancias impositivas ofrecidas desde entonces.

El espejismo, la mentira y el saqueo a que ha sido objeto Venezuela y específicamente PDVSA, constituyen una verdadera tragedia nacional. El inédito rescate de nuestra industria petrolera ocurrido entre 2002 y 2007 de la mano de un puñado de Venezolanos, fue tirado por tierra a partir de entonces, por un grupúsculo de verdaderos traidores a la patria.

Mientras PDVSA “remontaba” producción de pesado extrapesado (X/Xp) entre 2007 y 2013 a razón de 60.000 B/D por año en promedio, el volumen de condensado, liviano, mediano; de mayor valorización, menos costoso de producir y más apetecible ante los mercados globales, se desplomaba en similar proporción, a la par que se desmontaban operaciones en las áreas tradicionales, para redirigirlas hacia la FPO en detrimento del patrimonio publico.

El volumen neto incremental; es decir el balance entre la producción fresca y la producción perdida (señalado en rojo en la figura anterior) era en realidad y a efectos prácticos “cero”, mientras el costo de producir cada barril se remontaba peligrosamente, al pasar según cifras oficiales de US$4.93 por barril en 2007 a US$18.05 por barril en 2014. Un aumento neto de US$13.12 por cada barril producido; es decir un 266%. Apenas dio inicio la actividad de estas empresas mixtas en 2010, el costo de producción comenzó su indetenible carrera exponencial.

Ese aumento notorio en los costos, calculado a la producción y precio del barril promedio real en dicho periodo, significó perdidas para la nación de alrededor de US$36.000 millones (RT), promovido por erradas estrategias de negocio, ineficiente actividad operacional y una galopante y despiadada corrupción. Los proyectos estrella del plan siembra petrolera defendidos por Rafael Ramírez y Eulogio Del Pino, no eran más que sumideros, que añadían pérdidas incalculables a la nación.

A partir de mediados de 2014, con el deterioro de los precios del barril y ante lo evidente del desastre que habían creado, los cabecillas de PDVSA para entonces, comenzaron a manipular cifras mediante los ingresos financieros. Implementaron como práctica el maquillaje y falseo de producción (casos Occidente, morichal, PDVSA Gas Anaco y Norte de Monagas). Cometieron fraude contra la nación en franca “conchupancia” con los más altos niveles de la corporación. Para entonces la producción tanto en las áreas tradicionales como en la FPO, se desplomaba sistemáticamente entre 160.000 @ 190.000 B/D por año mientras PDVSA entraba en una espiral de endeudamiento y dependencia foránea.

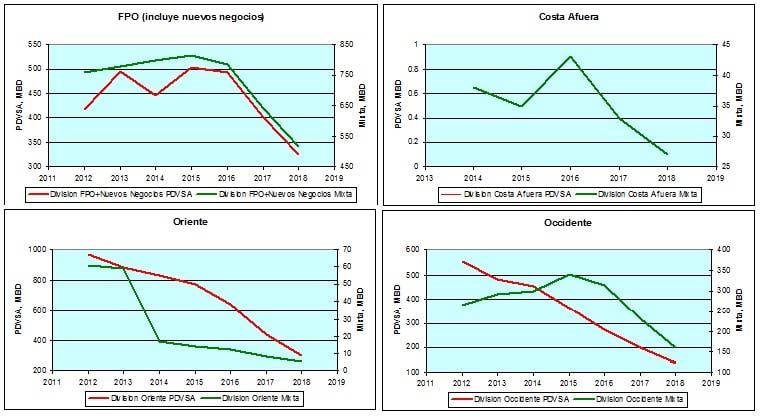

El comportamiento de producción según datos oficiales, tanto para la contribución PDVSA (rojo), como para la contribución del socio (verde) para las empresas mixtas. A juzgar por esos resultados oficiales, no existe un solo activo en donde ni PDVSA, ni sus socios foráneos hayan sostenido o elevado producción. Es decir, PDVSA no solo falló en desarrollar sus propios activos al erróneamente abandonar la actividad y el esfuerzo de inversión necesarios para asegurar su salud operativa, sino que también fracasó en desarrollar aquellos de las empresas mixtas.

Aun con esa perspectiva por delante, los cabecillas de PDVSA hacían intento por destacar lo positivo de la creación de dichas empresas, al desmontar la vieja tesis de que el crudo de la Faja Petrolífera del Orinoco era bitumen, mientras hacían alarde del proceso de mejoramiento de dichos crudos. En cierta forma estaban en lo correcto, porque en la FPO existe una variedad de crudos que van desde los 4 @ 5 API hasta los 15 @ 17 API, que de ninguna manera se ubica dentro del concepto de bitumen. Sin embargo, perdían de vista el momento y la referencia histórica, ya que estamos hablando de la última porción de la década de los 70, cuando se promovía el proyecto “Guanipa 100” en San Tome. Para entonces no existía la tecnología de mejoramiento (upgrader), ya que la construcción del primer mejorador en el país tuvo inicio en 1997 y estuvo operativo recién entrado el siglo XXI. Mientras tanto acudían al uso de diluente para mezcla y transporte (Mesa-30).

La perforación de largo alcance/direccional aunque conocida desde mediados/finales de los 60, estaba aun en pañales en el mundo y también en Venezuela. Tampoco existía para entonces un mercado multipolar consolidado, ni menos aun la infraestructura instalada aguas abajo para su entero procesamiento. En cuanto a este ultimo aspecto, debemos admitir con humildad, que la visión de “multipolaridad” y sobretodo diversificación planteada por el expresidentes Chávez hacia los mercados del Este, fue y sigue aun siendo una estrategia correcta que merece continuidad; sobretodo ante la amenaza latente proveniente de la creciente producción de crudo del norte y las expectativas de crecimiento de polos de consumo en esa región del mundo y particularmente e India, SE Asia y China.

Pero sin embargo, ante la adopción de un plan de desarrollo y estrategias de negocios erradas que en esencia hirieron de muerte a PDVSA, esos milagrosos procesos de mejoramiento y esas empresas mixtas promovidas por la administración Ramírez-Del Pino, han resultado ser un costoso espejismo, que trajo para muchos la oportunidad de hacerse de sumas mil millonarias en corrupción a través de actividades de compra y venta de crudo, productos y mil millonarios equipos que al final terminaron por encarecer vilmente el barril.

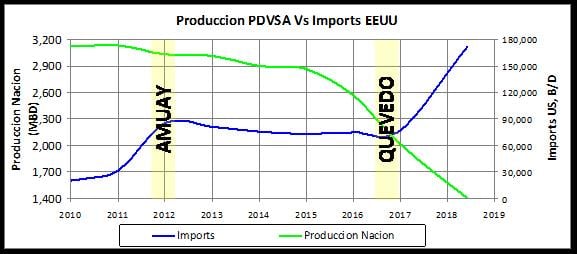

Entre 2002 y 2011 PDVSA importaba en promedio entre 15 y 25 MB/D de crudo y productos. En 2012 con el aun no aclarado siniestro de Amuay, esa cifra se elevó hacia 70 a 90 MB/D. Hoy día bajo la mano de Manuel Quevedo y su equipo, ese volumen se ha multiplicado, habiendo escalado hasta 171 MB/D al cierre de Marzo’2018.

El estado y PDVSA no solo terminaron perdiendo soberanía, al ceder propiedad a sus socios extranjeros sobre un recurso que les pertenece, cuando antes eran simples operadores, sino que además han incrementado alarmantemente la dependencia foránea tanto en producción interna, como en importación de crudo y derivados.

El hecho histórico que destacaba Rafael Ramírez y sus acólitos, no era más que el otorgamiento de la propiedad a esos socios foráneos del recurso explotado; del petróleo extraído, aunque PDVSA se reservaba el derecho a su comercialización. Lo que en el papel representaba una ventaja desde el punto de vista impositivo, arrojaba cifras rojas en la práctica, al balancearlas contra las perdidas operacionales y de valor de oportunidad de nuestros decadentes productos en el mercado, al haber enviado al descuido las áreas tradicionales, al entrar en un desplome generalizado de nuestra producción y al haber elevado nuestros costos de producción a cifras sin precedentes.

A fin de cuentas y en cuanto al hecho impositivo se refiere, no hacia falta crear empresas mixtas, cuando con la simple reforma de la ley de impuesto sobre la renta, se pudo haber obtenido un efecto similar. De hecho, el Seniat impuso a los Convenios Operativos una tasa del 50%, ya que correctamente sostenía que su actividad no era un servicio sino una operación. En consecuencia, para lograr la migración de la tasa impositiva al 50% no era necesario el cambio del modelo de negocios de convenios a mixta, sino el error.

Lo que no decía el dúo Ramírez/Del Pino era que tanto las estrategias como los modelos de negociación con esos 43+ socios, era desventajosa para el país y atentaría contra la futura operatividad de Petróleos de Venezuela. La pondría de rodillas; a la merced de sus socios en un futuro no muy lejano, como en efecto ha sucedido.

Tanto el gobierno como PDVSA han caído en la trampa; en las garras del animal del que tanto habían despotricado. A casi dos lustros de la creación de dichas empresas, PDVSA está en un estado critico de dependencia extranjera, su flujo de caja y capacidad propia de inversión minima necesaria para mantener su propia operatividad esta herida de muerte, enfrenta serias medidas restrictivas que le impiden acceso a mercados y financiamiento, severamente endeudada, particularmente con China, Rusia e India.

Al haber llegado al nivel crítico de producción de 1.4-1.5 MMBD que tanto advertimos desde finales de 2017, PDVSA enfrenta el dilema de incumplir compromisos internacionales o dejar de suplir el mercado interno. Posee un sin numero de procesos judiciales y demandas abiertas en su contra y esta en riesgo de perder mercados por escasa credibilidad y confiabilidad.

Estos y otros hechos respaldados por cifras oficiales derivadas de “la gestión” de Rafael Ramírez y Eulogio Del Pino, demuestran la presencia de elementos que apuntan hacia un monumental daño patrimonial a la nación. En artículo reciente, publicado por el ex directivo de PDVSA; el experimentado Geólogo Gustavo Coronel [http://lasarmasdecoronel.blogspot.com/2018/06/ramirez-muestre-sus-documentos-y-de-la.html] se suman a lo anterior, una serie de elementos documentados por dicho autor, sobre otras tantas irregularidades detectadas durante dichas gestiones, que abonan nuestra percepción y que merecen ser igualmente investigados.

Imposible de aceptar que toda esa destrucción haya sido un hecho aleatorio y fortuito, donde no haya habido intervención pensada de intereses no solo desde dentro, sino que también más allá de las fronteras de nuestro país, con el único objetivo de hacerse de PDVSA; de destruirla. Hoy la desgracia continua, pero representada en la propia acción e inconveniente presencia de la ineptitud personificada en la presidencia de PDVSA y su directiva.

No hay que perder de vista, el desempeño de las empresas mixtas, ya que constituye una amenaza grave y real para el país. Estas empresas mixtas aparte de no haber cumplido con sus compromisos, no creen en amiguismos sino en ganancias y están en la práctica sofocando lenta y consistentemente a nuestra industria, haciendo cada vez más cierta una posición de insolvencia y dependencia, que pudiese desembocar en la perdida forzosa de activos medulares.

Esos modelos de negocio deben ser revisados y renegociados lo antes posible, pero desde una posición de poder, de conocimiento y de interés nacional.