De acuerdo a PDVSA durante el mes de Mayo se registró un aumento en la producción de 28.000 B/D, respecto al mes anterior cuando se reportaron 1.503.000 B/D, cuando en realidad luego de 7 meses desde el arribo de Manuel Quevedo, la producción ha sufrido un derrumbe real y sostenido de alrededor de 500.000 B/D y el país aun espera ese 1.000.000 B/D por el ofrecido para 2018. No ha habido tal aumento de 28.000 B/D; ni tan siquiera puntual, sino más bien un intento fallido más de manipulación de la verdadera y complicada situación interna.

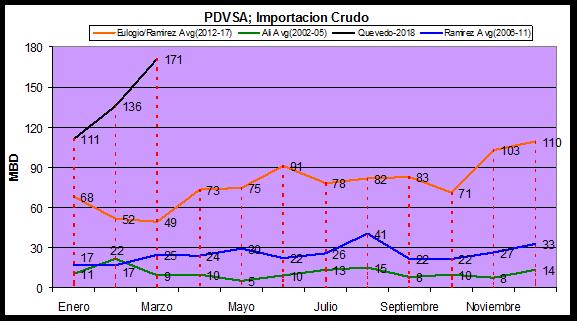

La directiva actual de PDVSA ha comenzado a adoptar las mismas costumbres de sus predecesores, en un intento por ocultar su creciente e inocultable fracaso. Las cifras promedio-anual de importación de crudo extraídas de los reportes de la AIE (IEA) para los periodos 2002-2005, 2006-2011, 2012-2017 y lo que va de 2018, indican claramente que durante la gestión de A. Araque, cuando la producción nación se conservaba aun saludable y enfocada en el desarrollo de la suite completa de nuestros crudos inclusive condensados, livianos y medianos (C/L/M), los niveles de importación se mantenían aun en mínimos históricos.

Con el arribo de Rafael Ramírez y Eulogio del Pino, la necesidad de importación de crudo da un salto importante, duplicándose tan pronto fue puesto en práctica el Plan Siembra Petrolera entre 2006 y 2011. Dicha necesidad de compra de crudo y derivados fue paulatinamente aumentando como consecuencia del gradual deterioro de los activos de C/L/M y el redireccionamiento y concentración de la actividad operacional hacia la Faja del Orinoco, para promover el desarrollo de crudos pesado-extrapesados (X/Xp).

Entre 2012-2017 la combinación del deterioro de la producción antes mencionado, aunado al catastrófico accidente de Amuay ocurrido a mediados de 2012 y la caída de los precios del barril de mediados de 2014, impulsaron la necesidad de importación de crudo de manera importante, dando un salto quántico de entre 5 @ 10 veces los requerimientos del periodo 2002-2005. Esa combinación de eventos constituyó una "mezcla mortal" para nuestra industria y eso lo tenía muy claro la directiva de entonces.

El mayor complejo refinador y procesador del país; Amuay, operaba a alrededor del 36% @ 40% de su capacidad real, debido al efecto adverso que sobre la infraestructura de procesos claves aguas abajo tuvo dicho siniestro, lo que impuso a su vez presión inmediata sobre las cuotas y el suministro de productos terminados para el consumo nacional e internacional, obligando en consecuencia a PDVSA a cada vez mayores e incrementales erogaciones por concepto de importación de crudo y derivados.

A medida que la producción de C/L/M cedía consistentemente, aumentaba también la dependencia foránea para poder satisfacer las necesidades de mejoramiento y mezcla de una proporción de X/Xp peligrosamente en "aumento". Ese mismo aumento de la fracción de X/Xp y la caída de la producción de C/L/M, tornaban sistemáticamente desadaptada la infraestructura refinadora instalada en el país, mientras la dieta de dichas refinerías caía progresivamente fuera de especificación, forzando a PDVSA hacia mayores costos por importación de crudo, productos y uso de infraestructura foránea en ultramar.

Esa moneda tenía dos caras muy distintas dependiendo desde el ángulo en que se viera; la perspectiva país y la perspectiva del lucro personal. Desde la óptica del país representa mayor costo, menor ingreso, mayor dependencia y el riesgo real de una creciente pérdida de mercados. Pero desde la óptica de la cadena de negociación; es decir del "trader" (el que coloca, contrabandea, trafica, vende o compra crudo y productos), representa el negocio del siglo, ya que cada transacción por si sola constituye un potencial considerable de comisiones astronómicas, sobretodo cuando dicha cadena de negociación es ejecutada a través de intermediarios y no de corporación a corporación, como suele hacerse bajo condiciones que no constituyen razón de fuerza mayor, en empresas planificadas y bien estructuradas; en empresas que mantienen un severo control y seguimiento sobre sus operaciones.

Algunos quizá hayan perdido de vista que desde el arribo de la nueva administración de Noviembre’2017, el volumen importado de crudo ha venido sufriendo un aumento significativo, hasta haber duplicado el máximo histórico de la administración Ramírez-Del Pino, mostrando para el cierre de Marzo un nivel sin precedentes de 171.000 B/D. Aunque no se tienen estadísticas confiables para los meses de Abril y Mayo, ya que PDVSA se vio obligada a cancelar la importación de crudo desde EEUU por limitación financiera, es muy probable que dicha necesidad haya sido sustituida por crudo "Ural" o "Sahara Blend", aunque bajo condiciones más leoninas y desventajosas, ante la creciente dependencia de mezcla por la que atraviesa la estatal, pero sobretodo ante la importancia que para el presidente de PDVSA tiene el mostrar algún tipo de progreso, aunque sea un falso avance.

El uso del crudo importado para inflar volumen de producción y exportación fue práctica común durante la gestión Ramírez-Del Pino y lo es también en la actualidad. Sin embargo, ante lo critico de las finanzas de la estatal petrolera, pareciera que se ha llegado al punto de no retorno y de la no rentabilidad, ya que no es factible financieramente hablando, sostener un negocio comprando caro para vender barato y sobretodo cuando lo que vendes barato, no te genera ingreso de caja.

Todo apunta a que los ideólogos de la Faja del Orinoco; los que alimentaron el descuido de las áreas tradicionales pensando en los 4.000.000 B/D para 2019 y los que traficaron con jugosos contratos escondiéndose detrás del poder político y militar pensando en sus propios y cortoplacistas intereses, han logrado lo imposible, llevar a PDVSA hacia una situación de quiebra inminente.

Pero PDVSA no es cualquier industria petrolera, sino una corporación con 303+ MMMBbls de crudo en reserva sin contar los más de 202 billones de pie cúbicos de gas natural. La masacre y el robo tuvieron que haber sido despiadados para poder haber llegado al punto actual. Bien podría llamarse la más penosa y denigrante hazaña en el campo energético en la edad contemporánea desde finales el siglo XVIII (1789) y más allá del siglo XXI (2000). Un caso realmente grave de traición a la patria.

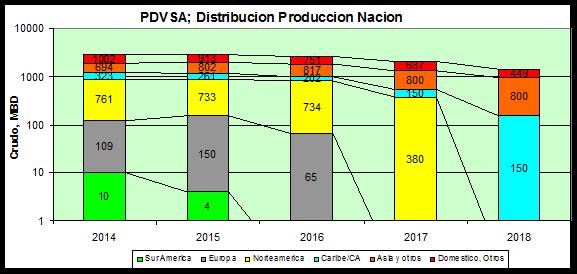

PDVSA desde 2014 ha venido cediendo mercados progresivamente. Mercados que significaban acceso seguro a divisas, para quedarse con entregas que en esencia no abonan flujo de caja fresco; compromisos preconcebidos. Es así, como a partir de 2014 ha menguando entregas en; Sudamérica y Europa, proyectando para 2018 la disipación de Norteamérica, para solo quedar reducida nuestras asignaciones al pago de compromisos con Asia (mayoritariamente China/India/Rusia) y un remanente cada vez más pequeño para el consuno doméstico que podría llegar a ser menor a 450 MBD. Es decir, se acelera el ciclo de gastos, mientras el de ingresos fenece.

A todas estas las acciones que toma la directiva de PDVSA apuntan a profundizar el caos ya creado; poner decisiones estratégicas y el futuro de la industria en manos de aprendices, muchachos y obreros. Pareciera que aun con el agua al cuello, no atinan a recapacitar sino por el contrario a hundirse más en el fango del fracaso.