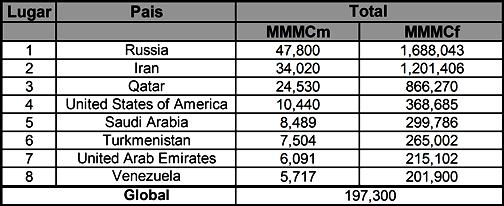

Venezuela con alrededor de 202 billones de pie cúbicos (BPCF) ocupa por ahora, el octavo lugar entre los países con las mayores reservas de gas del orbe. El potencial de reservas por añadir y desarrollar sin embargo es considerable y bien podría catapultarlo a entre los primeros 5 lugares en muy corto plazo, al considerar las reservas aun no contabilizadas de gas no convencional, así como también aquellas en el extremo norte costero y los flancos nor/sur Andino.

FALSO APROVECHAMIENTO DEL GAS:

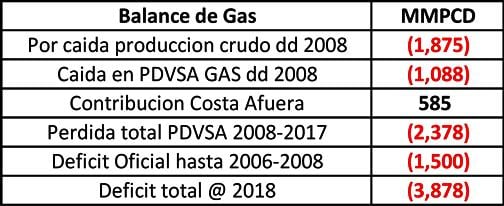

Partiendo de la premisa que para 2006 el déficit oficial de gas en Venezuela rondaba los 1.500 MMPCD [http://wikileaks.vicepresidencia.gob.bo/VENEZUELA-S-PROPOSED-MEGA-NATURAL], la carencia real de gas del país de haberse mantenido el mismo nivel de industrialización y consumo de entonces, se ubicaría conservadoramente hablando alrededor de 3.900 MMPC en la actualidad.

Habría que hacer la acotación que dicho déficit en parte se atenúa (se maquilla) debido a dos factores coyunturales que actualmente prevalecen:

- Uso de gas de desinfle proveniente de proyectos de recobro mejorado descontinuados en la región de norte de Monagas, el cual añade un colchón de cerca de 2.000 MMPCD @ 2.500 MMPCD. Dicho estimado surge al normalizar la relación gas petróleo de producción en el activo Norte De Monagas [https://www.aporrea.org/energia/a265848.html]

- El exterminio del aparato industrial, el uso de hidrocarburo liquido en termo generación y la alicaída infraestructura termoeléctrica "realmente activa.

EL GAS DE COSTA AFUERA:

Los primeros pozos perforados en Gran Mariscal/Plataforma Deltana fueron probados en conjunto; es decir con todas las arenas abiertas (contradiciendo la ley), mostrando un flujo absoluto (AOF) de hasta 75 MMPCD para el caso del primer pozo del campo Dragón; el del famoso fogonazo. Dicha producción cedió rápidamente como consecuencia de "arenamiento" acelerado por las considerables fuerzas erosiónales y el escaso componente tecnológico. La plataforma utilizada; la famosa "Aban Pearl" se fue a pique apenas corto tiempo después de comisionada, como consecuencia de la inadaptabilidad de la misma a la condiciones de trabajo por un lado, y por el otro lado a su avanzado deterioro. Como referencia, la figura siguiente compara el tipo de plataforma Aban Pearl con la utilizada en el campo vecino de Trinidad y Tobago.

El proyecto "Gran Mariscal/Plataforma Deltana" sufrió múltiples atrasos desde su inicio. Hasta el sol de hoy Venezuela aun espera por la integración de esa anhelada burbuja de gas al desarrollo industrial.

Para el caso Venezolano y bajo el escenario actual de precios, producir gas (como) libre para exportación no ser parece por el momento un negocio rentable. Sobre todo cuando producirlo involucra operaciones costa afuera en Gran Mariscal y Plataforma Deltana, de elevado costo de capital y mantenimiento (CAPEX/OPEX), a menos que dicho gas se "monetice" apalancado en proyectos aguas abajo. Producir gas para exportación en Gran Mariscal y Plataforma Deltana sin otro apalancamiento, significaría un daño patrimonial descomunal para la nación, aunque quizá un lucrativo negocio para pocos.

El costo de producir un barril equivalente (BOE) en Gran Mariscal/Plataforma Deltana es oneroso porque sus operaciones son onerosamente ineficientes y porque así lo ha promovido la corrupción allí experimentada. Producir un BOE en ese activo ronda los US$25 @ US$30.

PDVSA ha perforado unos 8 pozos en esos activos, de los cuales dos permanecen abandonados. Perforar un pozo en esos campos representa entre US$25 y US$35 millones, sin contar con unos US$2 @ U$3 millones de costos de completación (por pozo) y US$1.0 @ US$1.5 de costo de conexión, mientras que perforar un pozo en el activo gasífero Anaco con más de 22 TCF de reservas probadas y 45% aun por desarrollar representa solo entre US$6 @ US$8 millones.

El proyecto Gran Mariscal/Plataforma Deltana ha consumido la lujuriosa cifra de entre US$10 a 12 billones desde su inserción en 2007, incluyendo la compra de terrenos con sobreprecio y la fallida infraestructura abandonada en Guiria.

PDVSA Y ATLANTIC LNG; TRINIDAD:

Recientemente Venezuela y Trinidad firmaron un acuerdo para el [https://www.facebook.com/notes/pdvsa-tv/venezuela-y-trinidad-y-tobago-firman-acuerdo-en-materia-energ%C3%A9tica/1008559599315706/] suministro de gas desde el campo Dragón en Venezuela hasta Hibiscus (Shell) en el noroeste de Trinidad. Según información privilegiada el objetivo seria iniciar con un suministro de 150 MMPCD para luego estabilizar en alrededor de 500 MMPCD más allá de 2020. Trinidad enfrenta un creciente deterioro en su producción gasífera desde 2013, que ha impactado severamente su capacidad de exportación de LNG.

Atlantic LNG (ALNG); la empresa que procesa dicho gas, se ha visto forzada de reducir su nivel de actividad en más del 30%, obligándola a enfrentar despidos masivos y poniendo presión política al gobierno. Más allá de las razones que pudiese tener Trinidad, surgen varias interrogantes sobre cual seria la conveniencia y potencial real de ganancia para Venezuela. Si analizamos los convenios acordados por PDVSA en el pasado, tenemos lo siguiente:

- En el caso de Perla Cardón IV (costa afuera/offshore), PDVSA reconoce a Eni y Repsol un precio de alrededor de US$3.69 por cada mil pie cúbicos (MPC) de gas producido, aun a sabiendas que dicho gas no es libre sino gas condensado retrogrado de elevado valor comercial, lo cual "apalanca" la economía del proyecto. Aun así, acuerda cancelar un precio por encima del mercado (Henry Hub).

- PDVSA igualmente paga a Repsol en "Quiriquire gas" (tierra/onshore) un precio de cerca de US$ 2.80 por MPC.

- PDVSA holding reconoce a PDVSA Gas Anaco (tierra/onshore) un valor de alrededor 1.01 US$ por MPC

En consecuencia y rigurosamente hablando, el precio por MPC a percibir por PDVSA en un eventual convenio con Trinidad debe ser estimado en función de costos y márgenes específicos del proyecto. Sin embargo con lo anterior en mente, las expectativas de precio de ese gas considerando el nivel de complejidad y costos de operación en Gran Mariscal/Plataforma Deltana, debería en el peor de los casos estar por encima del valor reconocido a Repsol en Quiriquire Gas y en el mejor de los casos por encima del precio reconocido a Eni y Repsol en Perla Cardón IV.

La construcción de "Atlantic LNG (ALNG)" inició en 1996 y su operación comercial arrancó en 1999 con un solo tren, teniendo su primer envío de LNG en 2000. En 2002 se arranco el segundo tren, en 2003 el tercero y en 2005 el cuarto tren. Precisamente en 2012, cuando Ramírez y Del Pino anuncian desistir de la intención de construir la planta de licuefacción asociada a Gran Mariscal/Plataforma Deltana, Shell informa la intención de adquirir los intereses de Repsol en ALNG, incluida una capacidad de 4.2 TM anuales de LNG en los 4 trenes (un 25% por tren @ 14.5 MT total anual). En 2013 Shell absorbe las acciones de Repsol pasando a ser junto a BP socio mayoritario, con NGC teniendo solo un 10%. Hoy es la misma Shell a través del gobierno Trinitario quien también recibirá el gas Venezolano.

Tres eventos fundamentales propiciaron la decisión de Respsol de separarse de dichos activos; en orden de importancia: a) complicada situación financiera, b) "eyección" del mercado argentino y c) impulso de la producción no convencional de los EEUU.

Shell por el contrario, tenía asegurado contratos en el mercado canadiense y suramericano y contaba a la vez una robusta situación financiera. Pero quizá lo más importante era que también contaba con un "aliado complaciente" y cuyo poder de negociación estaba "disminuido, penetrado, minado" y por ende destinado a caer en sus fauces; PDVSA.

Shell no es una empresa que hace planes al boleo, por el contrario toma muy en serio la planificación de cualquier proyecto y negocio. Si Shell tenía la intención de adquirir ALNG y ha estado en el mercado trinitario en funciones tanto aguas arriba como aguas abajo desde mucho antes, porque no pensó en acelerar su producción gasífera propia en sitio; localmente. Será quizá porque los costos de producir y acelerar cada mil pie cúbico de gas les son prohibitivos?

LA ECONOMIA DEL GAS:

Los proyectos gasíferos a diferencia de los de hidrocarburo líquido, se construyen desde la entrega física del gas hacia el desarrollo del activo. Se diseñan las facilidades en función de las características termodinámicas del gas, las necesidades volumétricas, especificación del mercado de destino y la capacidad de entrega (deliverability) del activo. Finalmente se asumen los compromisos en función de su sostenibilidad en el tiempo.

En la PDVSA de Ramírez y Eulogio comenzaron al revés; comenzaron a construir las facilidades sin tener robustez en la evaluación de las reservas, propiedades de los fluidos, ni el potencial sostenible de entrega. Hoy día esa PDVSA anegada de aprendices al frente de la toma de decisión, pone a Venezuela en posición de un riesgo que involucra perder mucho dinero con la entrega de cada pie cúbico de gas a Trinidad.

Los costos de transporte por gasoducto por cada mil pie cúbico (MPC) promedia aproximadamente US$0.50-US$0.60, mientras que para superficie (mar) en el caso de LNG unos US$0.35-US$0.45, sin contar con el costo de licuefacción/regasificación de US$ $1.35-US$1.50 por MPC. Bajo condiciones normales, el costo de transporte por gasoducto supera el de superficie (mar) a partir de unas 3.500 @ 4.000 millas. Este no es el caso de Dragón, donde la longitud de gasoducto a construir por Shell seria de unas 17 @ 18 millas. Suponiendo un diámetro conservador de 20 pulgadas, el costo de dicho tendido rondaría los US$41 millones (US$120.000 per mile-inch offshore). Es decir, la inversión de Shell en dicho tendido asemejaría el costo de perforar y completar un solo pozo al costo de PDVSA.

La ganancia para Trinidad sería grande, tanto política como financiera. Atlantic LNG tiene los mercados, la capacidad instalada en sitio y por supuesto sus márgenes de ganancia asegurados. Venezuela por el contrario, seguiría siendo como siempre, la perdedora preferida ya que la economía y costos no cierran. La idea en todo caso seria que PDVSA no expusiera un centavo, sino que más bien negociara como se debe negociar en situaciones donde los indicadores financieros lucen marginales, como en efecto es el caso de Gran Mariscal/Plataforma Deltana.