Hablar de la PDVSA de Ramírez o Del Pino (2005-2016/17), no representa mayor diferencia en términos de gestión y resultados. El planificador y operador del fracasado plan que enfiló a nuestra industria hacia el desastre fue el mismo; Eulogio Del Pino. El otro era un astuto operador político que poco conocía la industria.

A partir de 2008, a tan solo 1 @ 2 años de haber dado inicio a la ejecución del plan de negocios concebido desde 2005, la industria ya comenzaba a mostrar fisuras profundas, aun en medio del auge incontenible del precio del barril. Desde entonces la producción sostuvo un perfil de declinación cuasi constante del 2.1% hasta mediados de 2015. A partir de entonces con el derrumbe del barril, resultaba inocultable e insostenible el dispendioso gasto, la creciente corrupción y la notoria ineficiencia operacional, que empujaba al alza los costos de producción. Quedaba al desnudo una gestión ineficiente, corrupta y cuestionable; la de Ramírez y Del Pino.

Entre 2015 y mediados de 2017 la producción comenzaba a ceder a razón de un inconcebible 20.8% anual (10 veces el nivel anterior), mientras desde la presidencia de Venezuela, se ratificaba al foco mismo del desastre [http://www.el-nacional.com/noticias/politica/maduro-anuncio-nuevo-equipo-gobierno_17440]; [http://www.noticierodigital.com/2017/01/maduro-designa-junta-directiva-de-pdvsa-encabezada-por-eulogio-del-pino/].

PDVSA se diluyó entre actividades que nada tenían que ver con el negocio medular, en inversiones improductivas que terminaron por minar sus finanzas. Intentaron ocultar las pérdidas mediante artificios cambiarios y falsas promesas. Descuidaron los campos tradicionales y a pesar del incesante aumento de costos y operaciones fallidas, se adentraron más en la FPO y costa afuera. Hemos sido categóricos al aclarar que no es que dichos activos hayan debido descuidarse, todo lo contrario, debían y deben ser acelerados, pero no de la forma en la que fueron abordados, ya que promovían y promueven la lenta pero segura descapitalización y deterioro de PDVSA.

Mientras las fracciones de condensado/liviano/mediano (C/L/M) se mantenían por encima de un nivel superior a 1.5 MMBD ó 55% @ 60% del volumen total, era sencillo maquillar el desastre de la FPO a punta de dilución. Una vez alcanzado el umbral donde la fracción pesado/extrapesado (X/Xp) superaba con creces la de C/L/M, se adentraban en aguas turbulentas, mientras se secaba su flujo de caja promovido por el descuido de los campos tradicionales y el derrumbe de la producción de C/L/M. Ese umbral se alcanzó entre 2012 y 2013, precisamente junto al desastre de Amuay, cuando la relación X/Xp a C/L/M avanzaba hacia 57% de la producción nación.

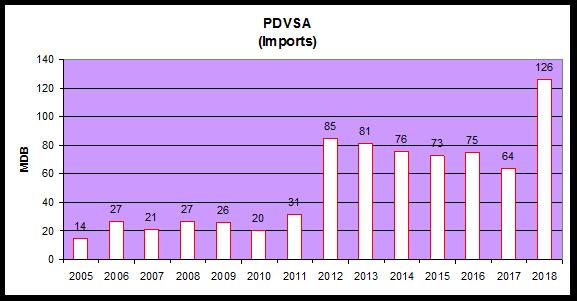

PDVSA pasaba a ser un importador neto de crudo y productos, obligada por una gestión irresponsable, incompetente y con escasa visión de conjunto, catapultando por ende los gastos y disminuyendo en consecuencia los ingreso netos. Ya en medio de un agudo deterioro tanto de la producción de C/L/M como de X/Xp, optaron por acelerar la importación de crudo y productos, triplicando la misma de 25 MBD a 75 MBD en promedio, con miras a mostrar un falso sostenimiento en el volumen producido a punta de gasto y reciclaje de barriles foráneos.

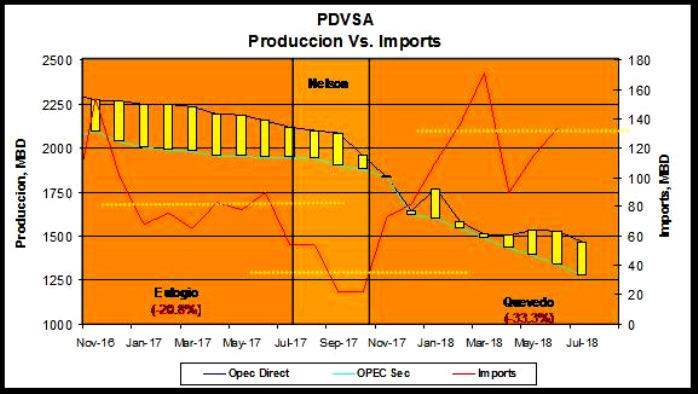

Hacia finales de Agosto’2017, con esa PDVSA que yacía entre el desconcierto, la confusión, desmoralización y corrupción y cuya producción venia en caída libre, nombran a Nelson Martínez al frente de PDVSA. Algunos hechos importantes quedaron opacados durante su efímera gestión de solo 3 meses. A la par de mantener el nivel de producción e incentivar como era necesario el aumento de la fracción de C/L/M, fue quizá uno de los pocos sino el único, que sinceró las cifras de producción reportadas ante la OPEP, al promover la desaceleración del volumen importado de diluente llevándolo de unos 90 MBD a 22 MBD en Septiembre’2017, facilitando el cierre de la brecha entre fuentes directas y secundarias.

Llegado M. Quevedo a finales de Noviembre’2017, la historia cambia por completo, dando inicio a uno de los periodos más oscuros de la historia reciente de nuestra industria petrolera, solo comparable en su poder destructivo, con el sabotaje petrolero ocurrido en 2002.

Con Quevedo al frente, se agudiza de forma instantánea el colapso de la producción nacional. Bajo su gestión, se ha agravado el derrumbe de la producción hacia el 33.3% anualizado; un incremento en la velocidad de caída superior al 60% respecto al nivel anterior. A la par de lo anterior, la importación de crudo y productos se ha catapultado hacia récords históricos de hasta 171 MBD; casi 7 veces el nivel anterior.

De esa directiva que calienta los asientos del Penthouse no ha salido nada nuevo, ni nada bueno aparte de propaganda y cuestionables “acuerdos”. Acuerdos con 9 empresas desconocidas en 11 convenios para Occidente [https://www.aporrea.org/energia/a266250.html], cuyo costo marginal es adverso. Contratos de servicio con 7 empresas también desconocidas para la FPO, que involucra un capital [https://www.aporrea.org/energia/a268599.html] insuficiente para atender el peso de las inversiones necesarias para desarrollar la producción anunciada y para colmo, un cuestionado contrato de suministro de gas hacia Trinidad, quien acusa problemas de escasez de gas, que le impide cumplir con sus compromisos de exportación de LNG vía Atlantic LNG.

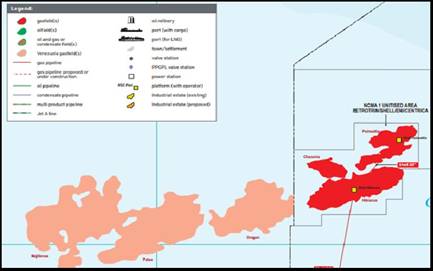

Los accionistas de Atlantic LNG (ALNG) son BP, Shell, Summer Soca y GNC. Extrañamente, ante el agudo deterioro que enfrenta la producción de gas que alimenta dicha planta desde 2010, ninguna de las 7 empresas productoras ancladas en Trinidad ha invertido en desarrollar producción sino hasta recientemente y de forma sumamente tímida BP y BHP Billiton. La razón es sencilla; no es rentable y menos costa afuera bajo las condiciones actuales de mercado y considerando la complejidad operacional de esos campos.

Shell siendo accionista mayoritario de ALNG junto a BP no ha aparece entre estas empresas que han invertido en producir, a pesar de haber estado en Trinidad desde 1913. Shell tiene intereses del 45.9% en los campos gasíferos “NCMA Hibiscus, Poinsettia y Chaconia”, que se encuentran precisamente a escasos metros del campo Venezolano Dragón. Aun así, Shell prefirió que PDVSA se expusiera en producir; no ella. Muy probablemente Shell, había estado a la espera de una mejora en las condiciones de mercado, o quizá que apareciera un “tonto útil” necesitado de efectivo. Venezuela le acaba de brindar esa oportunidad en bandeja de plata.

Hasta ahora se han “invertido” desde 2007 en Gran Mariscal/Plataforma Deltana entre US$10 y US$12 billones, que no han sido recapitalizados y que naturalmente acarrean costos seguramente no ponderados. Las reservas “probadas” en Gran Mariscal en el área de “Rio Caribe/Mejillones/Patao/Dragón, han sido calculadas en 14.3 BPC distribuidas en esos 4 activos, que escasamente poseen entre uno o dos pozos cada uno y que ineludiblemente sufrirán cambios en dichas estimaciones, una vez iniciada la campaña de avanzada y desarrollo.

Para poder cumplir con un acuerdo de exportación de gas hacia Trinidad, harán falta inversiones cuantiosas, no solo para delimitar, desarrollar, manejar y mantener esa producción, sino también para “levantar” facilidades adicionales e interconectar a futuro estos 4 campos.

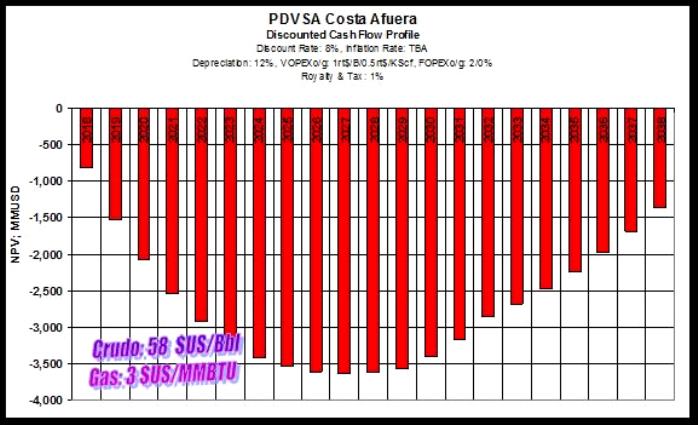

Suponiendo que PDVSA no exponga un centavo más en inversión por los próximos 20 años (un imposible), sino que apunte a “recuperar” capital. Que reciba un pago por mil pie cúbicos (MPC) de US$3 (superior al mercado). Que dicho gas no sea seco sino que posea un nivel de riqueza de 20 Bbl/MMPC (según PDVSA es gas seco), que en cierta forma apalanque el proyecto y que ese condensado se venda a razón de US$58 por cada barril. Aun así, el proyecto resultaría prohibitivo al no pagarse en una ventana de 20 años, siendo conservadores en el régimen fiscal.

PDVSA no tendrá salvación en el foso en el que Quevedo con su ignorancia la ha sumergido. Como hemos expuesto en artículos anteriores desde comienzos de 2018 [https://www.aporrea.org/energia/a257542.html], todo apunta a que PDVSA pasará ineludiblemente por un proceso de enajenación por goteo de sus activos; de manera segmentada. Un proceso de destrucción que no pareciera ser casual sino propiciado.

PDVSA desde su fundación y guardando las diferencias de enfoque gerencial, técnico, político y administrativo entre las distintas gestiones, ha sido operada al menos en teoría, con el norte de generar valor, aunque con el objetivo final del sostenimiento y promoción política del estatus quo. Innegable que con el pasar del tiempo ese propósito de generar valor se ha degenerado, sobre todo a partir de 2007/2008, desembocando en la pesadilla presente.

Pero lo que ha sucedido recientemente apunta a que no han sido precisamente ninguno de esos objetivos mencionados anteriormente los que prevalecen. Acuerdos con empresas desconocidas, sin capital, sin tecnología; empresas de maletín. Acuerdos que amenazan la seguridad nacional y que la llevaran a su destrucción. Una mentalidad de pulpero por delante y la vacía pretensión que obreros manejen una industria que presupone exposición global y elevado nivel de tecnología, más bien pareciera que el objetivo actual es liquidarla a intereses que se mimetizan entre personeros del poder y extranjeros o de raíces extranjeras, y cuyas costuras ya están comenzando a verse.