En artículo reciente, abordamos parcialmente las expectativas y el panorama a grandes rasgos, que según nuestra visión tendrá que enfrentar Venezuela para 2019 [https://www.aporrea.org/energia/a271730.html]. Expresamos nuestra preocupación por el panorama que se cierne sobre ese país y particularmente sobre PDVSA, no solo por el ya evidente abanico de desaciertos producto de la impericia que fluye desde el "Pent House" de la Campiña, sino por la pobre actuación que sus representantes tienen en el tinglado internacional.

Visión Estratégica:

Como hemos advertido desde hace ya cierto tiempo, no visualizamos las condiciones para que PDVSA, ni sus "socios" reúnan los ingredientes necesarios para promover un cambio radical y notorio durante 2019, tal que proyecte nuestra industria hacia su salida del hoyo en el que se encuentra. No parece probable ver un crecimiento notorio en la producción, ni tampoco en la llegada de inversiones, tal que se traduzcan en impacto positivo para PDVSA y el país. Las pocas inversiones que si se visualizan, estarán mayormente orientadas primordialmente a recuperar el capital expuesto por las empresas mixtas con operaciones en el país, que han visto rezago en el cumplimiento del acuerdo de pagos por parte de PDVSA.

Al menos en el corto y mediano plazo, las esperanzas que Venezuela tenia depositadas en el gigante asiático, se ven obstaculizadas por el avance frontal de Saudi Arabia en dicho mercado, habiendo logrado un acuerdo trascendental con China para colocar 1.67 MMBD, convirtiéndolo así en el mayor suplidor de crudo hacia ese país. Y no solo cualquier suplidor de crudo, sino un suplidor probado, seguro y confiable.

Como apuntamos antes, la economía mundial retrocederá durante 2019, incluidas Occidente, Japón e incluso China, de manera tal que el rango de maniobra para Venezuela se vera muy reducido, sobretodo por la abundante oferta proveniente de Rusia, KSA, UEA, Libia, Irak y ahora con la entrada de los "exports waivers" recientemente otorgados; también Irán. Es decir, un escenario que podríamos tildar de catastrófico para Venezuela.

Inexplicablemente, aun con el agua ya rebosando sus propias narices, el gobierno central no actúa y por ende, PDVSA aun continua inmerso en un torbellino de destrucción generado desde su propio vientre. Y decimos inexplicablemente porque es contraproducente para sus propios intereses, a menos que el fondo del asunto este sustentado en otro fin.

El Perfil de Producción:

Basado en lo anterior, la posibilidad de arribo de inversiones dirigidas a estimular la producción propia durante 2019 es sumamente reducida. Se estima que la industria continuará el mismo camino recorrido durante 2018, regida por la pérdida de valor, influencia y posicionamiento, por la creciente incidencia en ilícitos ambientales y por la desmoralización de su personal que de seguro la obligará desde posición de desventaja a negociar con sus acredores.

Nuestra base de datos incluye data dura de más de 43 años de historia, así como la capacidad de análisis cualitativo del "geopolitical sentiment". Basados en dicha masiva matriz de información, se desarrollaron algoritmos de cálculo basados en "big data", cuyos resultados a lo largo de 2018 han probado un margen de error menor al 1%, siendo capaces de pronosticar tanto fuentes directas como secundarias OPEP. La única excepción la constituyó el mes de Octubre, donde nuestros estimados y las fuentes secundarias (Confidential-port sources, ship tracking data & satellite imaging) mostraron una dispersión del 4%.

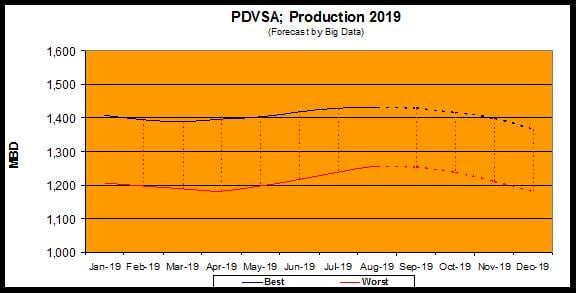

De acuerdo a nuestras proyecciones, el 2019 traerá consigo un mayor grado de entropía y complejidad para el ya agotado aparato financiero de Venezuela, mostrando un leve incremento hacia finales del primer trimestre. Todo indica que la producción, al nivel de actividad actual <70 T/A, ha llegado a un punto de sostenimiento, que como hemos asegurado desde inicios de 2018, permanecerá "pivoteando" en el entorno de 1.220 MBD (+/- 30.000 B/D) en el peor escenario, a menos que se introduzcan cambios severos en las estrategias de generación y mantenimiento de producción, cosa que PDVSA bajo su dirección actual, no está en capacidad de suplir.

La proyección de producción posee un mayor nivel de incertidumbre y dispersión a partir de Agosto 2019 (punteada). El perfil proyectado sugiere una expectativa de producción promedio para Q4’2019 de 1.406/1.214 MBD, la cual al ser comparadas con las cifras promedio esperadas para 2018 de 1.503/1.340 MBD señalan una caída importante, sobretodo considerando que el 2018 contó con cierto colchón, producto de una más elevada producción a comienzo de año, lo cual no es el caso para 2019.

Las Finanzas:

Las expectativas de ingreso total-PDVSA se han venido comprimiendo progresivamente por la caída de las exportaciones que abonan caja y el incremento de gastos, lo cual ha disparado el costo de producir cada barril hacia un rango no menor de US$24-US$26. A ello se le suma la componente adicional de la aguda caída del barril observada luego de la fallida reunión de la OPEP Abu Dhabi, donde la actuación de Venezuela, en la persona de Quevedo pasó totalmente desapercibida y sin mayor aporte.

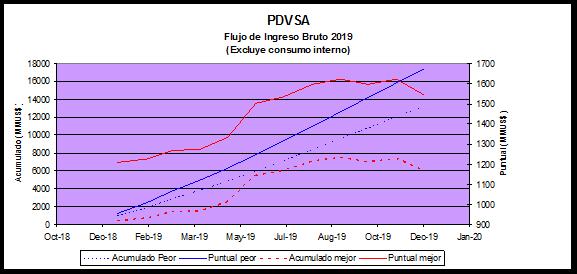

Sin contar con artificios cambiarios y basados en el ultimo comportamiento observado de producción y precios del barril, se espera que nuestro país reciba como ingreso total por concepto de venta de crudo y productos para 2018, alrededor de US$17.9 @ US$18.1 millardo, apuntando a una reducción del 62.5% respecto al ingreso total percibido durante 2016 y 25.6% respecto al registrado en 2017.

Mirando ya al 2019 y sustentado en los escenarios antes señalados, el perfil de caja no arroja esperanza de mejora alguna, sugiriendo un nivel de ingreso total al cierre de año entre US$17 y US$13 mil millones, con lo cual los ingresos netos se verán severamente asfixiados. Todo dependerá de cuanto de esa producción comprometida como pago en especie a los acreedores de las empresas mixtas será verdaderamente direccionada para tal fin y no como exportación propia para generar caja. Si mantenemos la misma relación de producción mixta/propia de 57/43, ello se traduciría con total certeza en un ingreso neto negativo y en rojo para 2019, en cuyo caso, la nación no percibiría ingreso neto; al menos por concepto petrolero.

De seguir por la línea radical dicho escenario impactaría adversamente la materia política y financiera nacional, que de seguro apuntará a forzar al gobierno hacia la implementación de políticas aun más drásticas y restrictivas en materia económica e "impositiva" el venidero año.

La pregunta de las 40 mil "lochas" es: ante tal desastre y destrucción, cuál es la formula mágica que mantiene a Quevedo y esa inoperante directiva atadas a sus sillas, porque por lo visto no pareciera ser el interés nacional.