En palabras llanas, el costo de producir un barril de crudo desde el yacimiento hasta su realización, se calcula a partir de dos componentes fundamentales; el perfil de producción y el nivel de gasto e inversión. Los modificadores de dicho costo responden de manera inversamente proporcional a la variación de producción y directamente proporcional al entorno de las dos últimas variables.

Mientras el precio del barril galopaba producto de decisiones procedentes desde el seno la OPEP y que a la postre probaron ser inconvenientes, los políticos celebraban sin saber su propio entierro, mientras en lo oculto de PDVSA, el vertiginoso gasto, la ineficiente inversión y la parranda de desmanes desde la administración de Ramírez y Del Pino no cesaban. El costo de producción se elevaba imparable, forzando en 2012 aun con un barril a más de US$100, a aplicar medidas de maquillaje cambiario llamados "ingresos financieros", para tapar un creciente e inocultable hueco financiero. Medidas estas que se mantendrían como funesta herencia, durante gran parte de la aun peor administración de Eulogio Del Pino. Ya para 2016 resultaba imposible maquillar dicho desastre, precipitando luego a mediados de 2017 en su remoción; a nuestro entender erróneamente, hacia el puesto de ministro de petróleo.

Muchos han aplaudido la gestión de Ramírez sin ni siquiera pensar que en abundancia todo es bueno porque todo se disfraza. En abundancia una industria petrolera mal manejada puede lucir y aparentar ser exitosa; sobretodo a los ojos de los que no son realmente entendidos con el negocio petrolero. Es así como el entorno cómplice de Ramírez/Del Pino en ese momento (2012), prende las alarmas con un barril y repetimos, a más de US$100 y propone el "famoso plan confiscatorio de rescate" rechazado para entonces de cuajo por H. Chávez. Con la llegada de Maduro en 2013, se precipita la salida de Ramírez, pero se cae en las manos de un mal aun peor; Eulogio Del Pino.

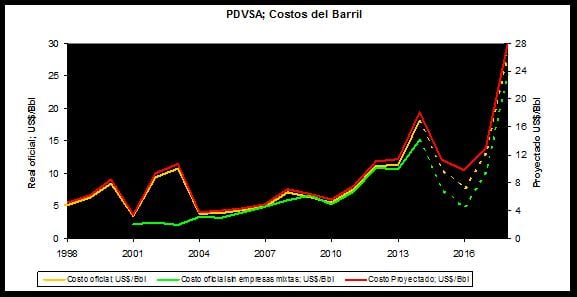

Para 2014, cuando el precio de realización de nuestra cesta promediaba US$88.4, el costo de producir un barril marcaba US$18.05. A sabiendas que los costos se le iban de las manos producto del efecto combinado de un plan estratégico improcedente, inoportuno y destructivo, de una corrupción creciente y criminal, y de unas operaciones destinadas a destruir el valor de PDVSA, se da inicio a un plan de maquillaje de cifras canallesco. Un plan este que termina por dañar irreversiblemente las operaciones y el comportamiento de producción de nuestra industria.

Bajo la batuta de Del Pino se desincorporan masivamente taladros desde un promedio de 120 en 2014 a menos de 90 en 2017, concentrando el grueso de las operaciones en la FPO. Se reduce de manera drástica el nivel de inversión y gastos de mantenimiento, aparecen los ilícitos ambientales y se acentúa el deterioro de la infraestructura, se maquillan cifras de producción desde los activos de oriente, faja y occidente (casos documentados en prensa) para alterar volúmenes fiscalizados y comienza a elevarse el nivel de importación de crudo y productos de manera notoria.

A la postre, el era ministro y presidente de PDVSA a la vez y por ende, se le facilitaba "cobrar y darse el vuelto". Seguro de la ignorancia del liderazgo político, la directiva de PDVSA para entonces consideró que esos huecos en la volumetría podían fácilmente esconderse en el reciclaje de barriles importados o escondidos en facilidades en ultramar, apoyados en el "backwardation", o en los descuentos de una compleja red de afectos "traders". Es así como inexplicablemente para 2015 y 2016 el informe oficial de PDVSA logra reflejar un costo de producción de tan solo US$10.7 y US$7.7 respectivamente, aun en medio de una marcada caída de producción y un acentuado gasto. Desafortunadamente para Del Pino y su directiva, el derrumbe del barril desde un promedio de US$103 en 2012 a US$35 en 2016, no solo aceleró sino que visibilizó tal desastre.

A partir de [Q1-Q2]’2017 la realidad del costo del barril criollo muestra entonces su verdadera cara, acelerando la inevitable remoción Del Pino. Un barril ineficiente, criminalmente encarecido y vilmente destruido. Un barril que ubica a Venezuela entre los 4 primeros productores hoy por hoy más caros e ineficientes del mundo, muy cerca de Canadá y solo por debajo del Reino Unido, Brasil y Nigeria, siendo estos últimos 3, países cuyas operaciones son predominantemente de aguas profundas o de acceso intrincado.

No existe registro oficial de costos de producción para 2017 y pareciera que tampoco lo habrá para el 2018. Si hay algo que tenían Ramírez y Del Pino; predecesores de Quevedo, es astucia y "malas habilidades". Ello quedó demostrado en los casos de privación de libertad, algunos bien documentados en prensa Venezolana. Pero Quevedo y su equipo no saben, no conocen y no poseen experiencia operacional. Desconocen el arte, las truculencias las mañas y el ardid de campo y por ende los números se les han salido de control.

Nadie puede pensar que con una producción que se ha encogido en alrededor de un 40% desde el arribo de Quevedo en Noviembre’2017 y una importación de crudo y derivados que se ha por lo menos duplicado desde entonces, el costo de producir un barril haya caído. Sobretodo cuando la producción que se ha perdido es principalmente aquella del barril menos costoso; el barril de las áreas tradicionales.

El gráfico muestra las estimaciones de costos de producción para los ejercicios 2017 y 2018 de PDVSA, basados en data dura y manteniendo lineal el "spread 2014" entre la gestión de las empresas mixtas y propia. Los resultados confirman nuestros cálculos anteriores, ubicando el costo de producir un barril para 2018 en alrededor de US$28, dominado fundamentalmente por el elevado OPEX proveniente de las operaciones de la FPO y la deprimida producción nación.

Para el mes de noviembre el WTI promedió US$57.9, empujando el barril Venezolano hacia el techo de los US$40. No sería muy descabellado pensar que bien podría caer incluso al piso de los US$40 en el corto plazo. En dicho caso, cuál sería en las asociaciones con las empresas privadas cuya misión seria reactivar pozos, la ganancia para la nación y PDVSA, en caso que el barril local llegase a desplomarse a dicho nivel, sobretodo considerando que por decisión del ejecutivo, las empresas que operan y generan el grueso de la producción; las de la FPO, no aportan a las regalías ni al ISLR?

La respuesta pareciera remontarnos a algún lugar cercano al antiguo 50/50 sobre la producción levantada (no estamos muy seguros que haya nivel base de producción pautado) y donde el "offtaker" en concepto asumiría las inversiones, los gastos y de seguro el control total de las operaciones. Pero con un "gap" tan reducido entre el costo de producir y el barril realizado, las condiciones de negociación deben ser a prueba de balas; no para PDVSA, sino para el privado, ya que estamos hablando de un margen probable que con certeza se mueve en el entorno de los US10 @ US$15 por cada barril. Con el nivel de entropía política y social predominante no dudaría en pensarlo, sobretodo que hay que ser bien ingenuo operacionalmente hablando, para pensar que el problema de producir en PDVSA se limita al pozo y no al yacimiento e infraestructura, como en efecto con total seguridad debe ser el caso.

Algunos operadores avezados podrían negociar la entrega del barril a boca de pozo, para evitar los cuellos de botella aguas abajo, en cuyo caso pondría ineludiblemente a PDVSA totalmente contra la pared, al exponerse a errores sustanciales en la estabilización y fiscalización del crudo, en cuyo caso, el "share" neto de producción de PDVSA podría ser sumamente marginal.

Lastima de país e industria, un verdadero dolor en el alma que luego de haber logrado su rescate en 2002 de manos del nefasto sabotaje petrolero, con una exitosa reacción patriota que llevó la producción en apenas un año desde unos 630.000 B/D en 2003, a más de 3.140.000 B/D en 2004 con apenas 33.998 empleados y sosteniendo hasta 2008 con 3.260.000 B/D, nuestra PDVSA y nuestro país hayan caído tan pero tan bajo por querer complacer individualidades y pensar en si mismos y no en la patria de todos.