Aun no se sienta en Miraflores la nueva camada política y desde ya, intereses foráneos comienzan a tejer desde el exterior, sus estrategias de reposicionamiento y control hacia afuera, iniciando por la masiva devaluación de nuestra industria petrolera, al afirmar de manera "oportuna", ligera e irresponsable, que las reservas oficiales-certificadas de PDVSA, estarían sobreestimadas en nada menos que en 3.616%. Así se refleja un artículo publicado recientemente [https://www.lapatilla.com/2019/02/19/tiene-realmente-venezuela-las-reservas-probadas-petroleras-mas-grandes-del-mundo/], en un diario digital. Pero analicemos un poco el trasfondo de tal aseveración.

Objetivo Devaluar la Faja Del Orinoco:

Alguien podría discutir y aducir correctamente, como en efecto algunos incluyendo al suscrito hemos hecho, que existen elementos de duda, tal y como por ejemplo, el factor de recobro establecido en algo así como 20%. Sin embargo y aun en el supuesto negado que el mismo se ubique dentro de un nivel de mayor viabilidad del orden del 10%, ello posesionaría nuestras reservas aun en un nivel respetable y altamente competitivo en el mundo del orden de 165 MMMBbls de reservas recuperables.

En todo caso y siendo una acumulación de tan superlativa magnitud, única en su estilo y potencialidad en el mundo, cualquier intento de cálculo riguroso vía balance de materiales, simulación numérica o simple análisis de declinación, pierde sentido de frente al despreciable volumen real de petróleo activo contactado. Cualquier cifra que se intente sobreponer en cuando al factor de recobro por la vía de la analogía también carece de sentido, ya que no existe otra acumulación similar, poniendo a PDVSA (y a cualquier otra empresa operadora) en la disyuntiva de escoger.

El factor de recobro es la piedra angular en todo estimado de reservas a producir. Hacemos referencia sobre el caso de la empresa Shell por algunos idolatrada. Este empresa fue objeto en 2004 de una demanda por fraude al sobre estimar cálculos de reservas por ante el SEC [https://money.cnn.com/2004/08/24/news/international/royaldutchshell_sec/] lo cual le costo una multa mil millonaria, así como las cabezas de varios de sus ejecutivos.

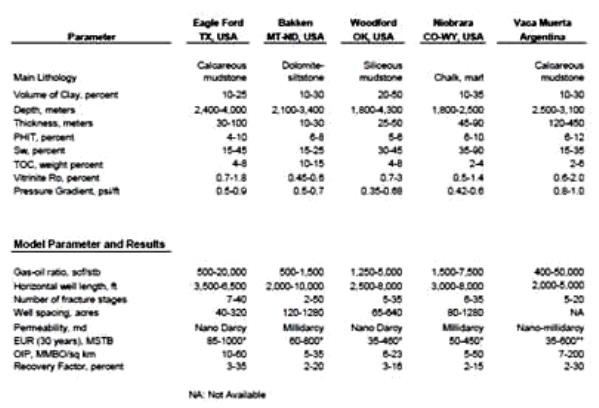

Para aquellos escépticos sobre la magnitud de nuestro inmenso potencial y como referencia de dominio público, el factor de recobro en formaciones de crudo en lutitas (shale oil) de mucha mayor complejidad en su estimación, acceso y costo de producción asociado, posee un rango estimado de entre 2% @ 30%. Ese es el nivel de dispersión natural en esas formaciones, donde el acceso a información está limitado por la complejidad tecnológica aparte de la incertidumbre en el acceso operacional "per se". Basado en todo lo anterior, es difícil que alguien pueda objetar de manera sólida técnicamente hablando un 8%, 10% o 20% del factor de recobro en la FPO, más allá de la incredulidad o simplemente el parecer personal.

La Faja Petrolífera del Orinoco es sin lugar a dudas una importante acumulación, con una singular particularidad e importancia estratégica para Venezuela y el mundo. Su único pecado ha sido el haber caído en manos irresponsables, tanto durante la 4ta república, al haber intentado catalogarla erróneamente de bitumen, como durante la 5ta república, al haber sido objeto de una incisiva y creciente corrupción, un progresivo maltrato y una peor ineficiencia operacional. Pero quizá su peor pecado fue el haber sido negociada de manera contraproducente y traidora para nuestro maltrecho país por el dúo Ramírez-Del Pino.

Como veremos además adelante, no cabe la menor duda, que el objetivo del artículo en cuestión, tiene como fin sembrar la duda en los mercados, deprimir el valor comercial de PDVSA, reducir el acceso a capital y sobretodo, sembrar la idea que ese crudo y esos campos son de un valor marginal y por lo tanto debe ser rematados, para luego ser capitalizados en beneficio de algún "socio" extranjero y no en beneficio de Venezuela.

Un Falso Basamento:

Señala dicho artículo; "Oficialmente Venezuela tiene las reservas de petróleo crudo más grandes del mundo con 303 mil millones de barriles (303 MMMBbls) de reservas probadas. Sin embargo, gran parte de este petróleo es crudo extrapesado y puede que no sea económico producirlo a los precios vigentes. Por lo tanto, es posible que una parte de los barriles de Venezuela ya no se encuentre en la categoría de "reservas probadas".

Es decir; el artículo parte de la hipótesis equivocada de que el costo de producción es superior al valor unitario del barril producido. Este es un error común, sobretodo cuando no se conoce de primera mano la información. Dicho crudo en esencia se negocia en los mercados internacionales, como crudo mejorado y/o diluido. Quien conoce la Faja Petrolífera del Orinoco sabe que sus campos poseen una amplia gamma y tipos de crudos, que van desde alrededor de 4.6 (Jobo), hasta incluso >17 grados API (norte de la bisagra). Parecen desconocer además, el apalancamiento tecnológico donde las mezclas se hacen o se pueden hacer pozo abajo "downhold" e incluso al frente de la mismísima arena productora.

Parecen olvidar los autores, que Canadá de sus 167.7 MMMBbls de reservas probabas (12/2017), tan solo alrededor de 4.7 MMMBbls son de crudo convencional, mientras que el resto corresponde a arenas bituminosas. Un crudo que a pesar de las condiciones adversas climáticas y topográficas, que ni siquiera a pesar que la mayor porción de dichos crudos no son generalmente "movilizables" per se, ni fluidos a condiciones de superficie, son tildados tan [https://www.nrcan.gc.ca/energy/facts/crude-oil/20064], ligeramente como no comerciales, como intenta hacerlo para el caso de nuestros crudos el artículo en cuestión.

Prosigue el artículo: "Las "reservas probadas" se refieren a una estimación estadística conservadora del petróleo de campos…"

Parecen olvidar los "destacados" autores que en el campo de la determinación de reservas, también existen métodos "determinísticos" y analógicos, aparte de los estadísticos. Lo que si es cierto es que a medida que se reduce el volumen de "data" disponible, las estimaciones se ven además expuestas a la expansión estadística, la interpolación o también la extrapolación numérica de mediciones cercanas, lo cual los hace menos rigurosos.

Se aventuran a asegurar que: "analizan el rendimiento de la producción, la perforación y la actividad exploratoria para estimar las reservas para campos individuales…... De hecho, si bien las reservas oficiales de Venezuela han aumentado desde 2000 debido a que los precios del petróleo aumentaron el optimismo, la producción petrolera del país se dirigió en dirección opuesta después de que Chávez llegó al poder...".

Parecieran estar desconectados de la realidad en cuestión; de una realidad incuestionable. Y es que originalmente el plan para el desarrollo de la producción de la FPO, incluía su apalancamiento en otras segregaciones de crudos y productos, otrora producidos en Venezuela y que por acto de innegable corrupción, ineficiencia o sabotaje (o la suma de ellos), esos mismos crudos y esos mismo productos que antes producíamos, han tenido que buscarse en el exterior con la consiguiente carga financiera sobre los costos de producción. Aparte de ello y aunque parezca inconcebible, los mismos socios foráneos quienes han contribuido al alza de costos de manera significativa.

Eso nada tiene que ver con la comercialidad de las reservas, sino más bien con una condición meramente coyuntural y estructural de esa PDVSA destruida por los propios Venezolanos que se suponen debieron haberla preservado, aparte de los mismos socios extranjeros que allí operan.

Según nuestros cálculos basados en cifras oficiales y no en estimaciones sustentadas en intereses particulares, el costo de producción promedio de PDVSA para el barril oficial 2018 cerró en un nivel cercano a los US$28. De continuar por la vía actual con las sanciones enfrente, dicho costo para el 2019 podría escalar hacia un rango que oscilaría entre los US$29 y US$32 pb. Aun así, al barril actual (WIT) de US$55-US$57, esos costos de producción podrían ser rentables para PDVSA.

El Interés Real Detrás de Tal Aseveración:

En el pasado, PDVSA siendo una empresa nacional reportaba al igual que sus subsidiarias en suelo extranjero, sus estados financieros al "security Exchange commission (SEC-nyc)", en su calidad de "garantes" de valores que caen dentro de su competencia regulatoria. El trasfondo para una acción de esta naturaleza podría estar por ejemplo, en la venta de los activos de nuestra industria en el extranjero, como también la controvertida, cuestionable y a todas luces fallida estrategia de internacionalización de nuestra industria nacida en 1982 y donde las características más distintivas de dichos convenios consistió en asegurar la rentabilidad de las operaciones de las refinerías" y no aprovechar la condición de quiebra o debilidad financiera de sus contrapartes para obtener condiciones particularmente atractivas en beneficio de Venezuela.

La industria del petróleo y el gas posee una cadena de valor que incluye; aguas arriba (Exp./Prod.), aguas abajo (refi./petroch./come. y midstream (transp./almac.). De todos los elementos de esa cadena de valor (value chain), el más importante y que define con mayor peso el valor comercial de toda operadora verticalmente integrada como lo es el caso de PDVSA, son sus reservas remanentes en la forma de hidrocarburo entrampado en el subsuelo, económicamente viable de ser producido por métodos conocidos, aunque aún no necesariamente extraído.

Dichas reservas de crudo y gas son indiscutiblemente el activo más importante; repetimos, "de toda empresa operadora verticalmente integrada" como lo es el caso de PDVSA, constituyen parte de sus activos, sirven para apalancar su valor comercial y son elemento vital a la hora de pactar ventas, asociaciones, negociar préstamos y/o emitir deuda. En consecuencia, el volumen de tales reservas es directamente proporcional también al valor traducido en acciones de mercado (para el caso de IOC’s).

No es poca cosa lo que estaría en juego en el caso de las reservas de PDVSA visto desde la perspectiva de un eventual cambio de gobierno, que apoye la privatización masiva de activos de nuestra industria. No sería nada despreciable la magnitud del daño patrimonial que podría ser objeto Venezuela al subestimar de la manera en la que pretenden sugerir estos intereses transnacionales. Todo apunta a que lo que está en juego no es un simple cambio de gobierno, sino un pacto hecho con suficiente antelación y con los dos pies fuera del país, en un abierto acto de traición a la patria.