Entre 2003 y 2014 el ingreso petrolero bruto superó $1.177.000 millones; es decir $1.17 trillones, representando unos 10 planes Marshall al dólar corriente. Ese flujo de capital no generó riqueza sustentable sino que se dedicó a multiplicar el clientelismo y populismo. Se dedicó a crear dependencia del estado, pero también se dedicó a crear una selecta casta de nuevos ricos producto de la corrupción y el robo solapado. Hoy con la caída del barril y la destrucción de PDVSA, esa base clientelista y populista se ha transformado en los receptores de dadivas y limosnas, mientras que los corruptos y ladrones se han tornado en todopoderosos, demostrando una vez más que dinero en mano de políticos y gobiernos sin probidad y talento es destrucción.

PDVSA lleva más de 2 años continuos sin mostrar los informes financieros y de gestión. Los ejercicios 2017, 2018 y por lo que parece el 2019, brillan por su ausencia. La razón parece reposar en la ausencia de capacidad, talento para su preparación y en el malsano afán por ocultar la profundidad del daño patrimonial sufrido desde el cierre de 2016. A Quevedo y su equipo corresponde haber preparado todos los informes pendientes.

Entre 2005-2006:

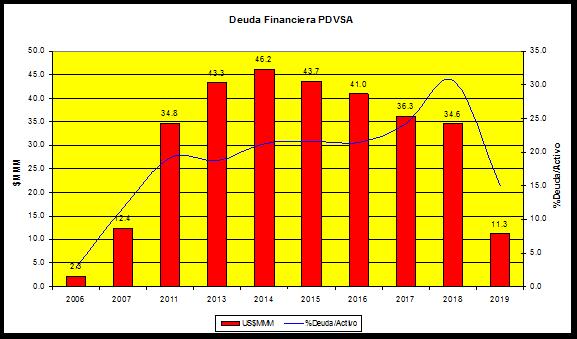

Hasta 2006 PDVSA reportaba sus estados financieros por ante el "securities and exchange comission" (SEC) como medida necesaria para facilitar acceso a los mercados de capitales. Ramírez enarboló una falsa bandera del radicalismo al asegurar en 2006 (https://www.dinero.com/actualidad/noticias/articulo/chavez-sacara-pdvsa-sec/32177) que "Venezuela sacará a la estatal PDVSA de la Comisión de Valores de Estados Unidos, porque no quiere que la compañía contraiga más deudas con la primera economía del mundo". Ramírez logra vender la esencia al entonces presidente Chávez y Venezuela sale de la SEC.

Irónicamente para 2006 la deuda financiera de nuestra industria petrolera era de solo $2.300 millones; una de la más baja en su historia. Paralelamente a dicha salida, PDVSA cae en una espiral sin precedente, de endeudamiento hasta superar en 2014 los $46.200 millones, representando Un Mil Novecientos Cuarenta por ciento (1.940%) de expansión, en medio de la mayor alza histórica en términos reales jamás registrada del barril y en medio de una saludable producción superior a 3.000.000 B/D desde la derrota del nefasto sabotaje petrolero en 2002. Con dicho endeudamiento la relación deuda/activo pasaba de menos del 3% en 2006, a más del 21% en 2014.

Entre 2002-2006 PDVSA competía con las empresas del mundo en rendimiento económico y operacional. La generación por fuerza hombre promediaba 70 B/D por empleado, mientras que por cada millón de dólares (MM$) invertidos representados en activos la industria generaba en promedio 45 B/D. Para tener idea de los indicadores de algunas transnacionales, Statoil para 2017 generaba cerca de 99 B/D por empleado, mientras que ExxonMobil 55 B/D por empleado. En cuanto al retorno del activo, ExxonMobil posee activos por $349.000 millones y produce cerca de 3.9 MMBD, representando 11 B/D por MM$ invertido, mientras que en el caso de Statoil unos 18.7 B/D por cada MM$ invertidos en activos.

Llegado Ramírez en 2005, la relación de producción generada en barriles por día (B/D) por MM$ invertidos en activos pasó de 40.4 B/D por MM$ invertidos en 2006, a menos de 13.3 B/D por MM$ invertidos en 2014, representando una perdida de valor superior al 67%, mientras que la productividad por fuerza hombre descendió desde 61.5 B/D por empleado en 2006 a 19.1 B/D por empleado en 2014.

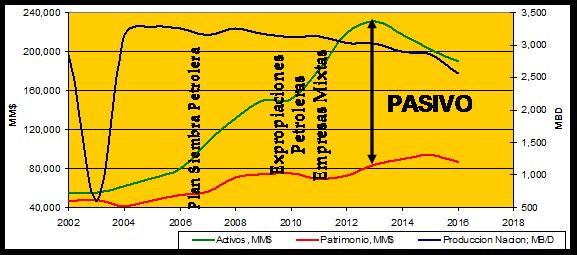

Ramírez cabalgó hasta 2008 sobre la inercia y empuje que traía nuestra industria luego del sabotaje de 2002. Fue artífice fundamental del fracaso de PDVSA al idear el nefasto plan siembra petrolera implementado a partir de 2006. Ramírez endeudó, destruyó su patrimonio y creó una falsa ilusión de crecimiento de activos, porque ninguno de ellos se convirtió en crecimiento sostenible. Durante la gestión de Ramírez/Vierma/Del Pino se descuidó la producción Premium de liviano/mediano cuyo costo unitario era de $3.77 por barril en 2004, para atender la producción de un barril pesado/extrapesado, contaminante y difícil de procesar, arrastrando el costo de producción hasta $18.05 en 2014, propiciando un exponencial aumento en los costos de producción superior al 377%.

Con Ramírez también toma inicio la criminal superpoblacion de la empresa también promocionada con una falsa bandera reivindicativa, al haber llevado criminalmente el número de empleados desde unos 38.500 al cierre de 2004, a 152.072 al cierre de 2014. PDVSA absorbió personal, deuda y deterioro al poner en nomina, personal de empresas de servicio que antes funcionaban, para llevarlas en su mayoría luego a la quiebra. Con dicha superpoblacion confluyeron filosofías y mística de trabajo disímiles, con enfoques distintos. Los beneficios y conquistas laborales de nuestros propios trabajadores petroleros, se vieron diluidas hasta llegar a la anarquía extrema que hoy atraviesan.

Hoy los salarios no exceden $20 al mes y donde no existe garantía de atención médico hospitalaria ni para sus empleados, ni para sus jubilados. El fondo contributivo de pensión de los jubilados calculado entre $6.000 @ $7.000 millones ha desaparecido, sufriendo estos los rigores de una sequía salarial inédita que ha llevado a decenas de ellos a la hambruna y pobreza extrema sin que nadie haya dado la cara. Demasiado estoico el Venezolano ante tanta corrupción y destrucción.

En contraposición durante la administración destructiva de Quevedo no se ha invertido un solo dólar productivo. No se ha generado, sino arruinado producción. En la PDVSA de Quevedo desde 11’2017 se destruye producción, se destruyen los activos y los empleados conciben por ende productividad negativa.

El costo de producir un barril ha escalado bajo la gestión de Quevedo hasta los $24 @ $26, impulsado por la abismal caída de producción, la galopante ineficiencia y el aumento de los gastos, al haber disminuido la eficiencia hacia 1/3 y triplicado la importación de crudo y refinados.

Es decir, menor producción, mayor gasto y cero inversiones; la propia bomba de tiempo. Lo peor es que nadie en esa directiva ha "engendrado" una sola idea sustentable, ni un solo plan de acción coherente.

Las Comisiones:

Cuando las mayores ganancias siempre se obtienen desde el espacio de los productos manufacturados y no el recurso crudo PDVSA ha visto destruida su capacidad de producción de refinados. Durante Ramírez, Del Pino el nivel de utilización de refinación pasó de más del 85% entre 2002-2005, a menos de 55% en 2012 con el desastre de Amuay. Pero con Quevedo, dicho porcentaje de utilización cayó por debajo del 20%. El auge de los "negocios" de importación de crudo y refinados ha sido notorio. Negocios por cierto que ha dejado y sigue dejando comisiones mil millonarias a unos cuantos de ayer y de hoy, aunque pérdidas significativas a la nación que superan conservadoramente los $16.000 millones.

El origen; la destrucción sistemática de producción de las áreas tradicionales y de la infraestructura y procesos aguas abajo. Entre el cierre de 2008 y el cierre de Octubre’2019, las áreas tradicionales dejaron de producir en exceso a 2.300.000 B/D. De este total, 1.550.000 B/D fueron destruidos entre el cierre de 2008 y el cierre de 2017; es decir el 66%.

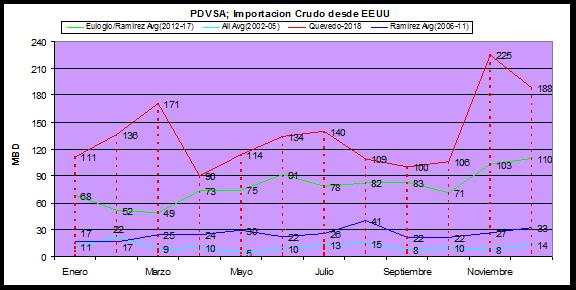

Con el derrumbe de la producción de las áreas tradicionales desde la implementación del plan siembra petrolera y la destrucción de procesos aguas abajo impulsada por el tragedia No Resuelta de Amuay, se multiplicó por >16 la importación de crudo y refinados entre 2005 y 2019 sin que hasta ahora haya un solo señalado.

Han pedido Una Propuesta. He Aquí Una Vez Más:

Mientras más se "corra la arruga", más complejo será reflotar PDVSA. Hay que entender que aunque partir del 01’2019 se radicalizaron las sanciones que "subliminalmente" habían venido siendo implementadas desde 2015, el deterioro de la industria nace de la gestión de Ramírez/DelPino y se agudiza a partir de la llegada de Quevedo. Hay reconocer algunos aspectos fundamentales;

- Fenecerá primero el pobre que el político. El daño producto de las sanciones ha sido severo para la sociedad Venezolana, más no para el gobierno.

- Necesario comprender que los gobiernos pasan, pero las instituciones quedan y por lo tanto la industria debe preservarse por el bienestar de todos más allá de un gobierno o partido político.

- La industria petrolera es apetecida y estratégica hoy y lo será también al largo plazo. Al mundo le queda cerca de 40 años de reservas a la tasa de consumo actual y la energía renovable posee serias limitaciones.

- PDVSA ha sido desde su nacionalización un objetivo de lucro personal por intereses internos. También ha [https://www.aporrea.org/energia/a284385.html] sido un objetivo apetecible desde países como Colombia, EEUU, Guyana y Brasil que han atentado y atentan contra ella con la "conchupancia" interna.

- Los productores vecinos animados por el deterioro de PDVSA se han tornado en competidores "coyunturales" de nuestra industria. Coyunturales porque ninguno de ellos podría competir contra una empresa bien llevada.

- Nuestra industria por ser una industria estratégica, no puede tener entre su directiva, ni gerencia a extranjero alguno y menos personal entredicho no comprometido con la patria.

Es necesario un liderazgo comprometido con el país, confiable, calificado, serio, reconocido y respetado. Es necesario deslastrar la industria y racionalizar su estructura. Trazar estrategias para recuperar la credibilidad no solo de PDVSA, sino del aparataje político e institucional del país. Indispensable un cambio en ciertas leyes, así como el fortalecimiento de las instituciones. Necesario reformular y refundar las empresas mixtas, ameritando reconsiderar leyes y esquemas de negocio prevalecientes, para poder liberarla del lastre creado con el plan siembra petrolera. Urge descongestionar la fuerza hombre y sincerar la base salarial. Necesario que la directiva recupere atribuciones y capacidad de toma de decisiones para poder armar el exoesqueleto que le permita enlazar estrategias, delegar autoridad, exigir resultados y tomar acciones correctivas a tiempo. Debe rendir cuentas periódicamente eso si, pero a través de los mecanismos establecidos en las leyes para tal efecto.

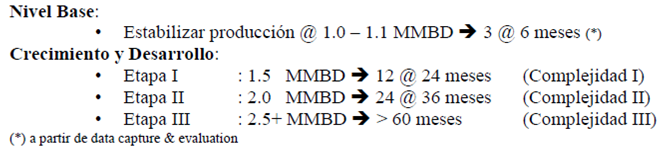

Hemos planteados un plan de acción específico en tiempo y volumetría. Hemos expresado que no es necesaria una privatización profunda e integral y menos un mayor endeudamiento, ya que existen mecanismos y opciones que garantizarían acceso al capital necesario para todo un ejercicio fiscal. El plan de acción sugiere una ventana de 9 años bajo un nivel de actividad de unos 170 T/A para poder llegar a niveles de 2008, buscando acelerar la RPR hacia el entorno de 0.75% - 0.80% desde el rango actual de <0.1%. El nivel de inversión oscila entre $13 @ $15 millardo/año, con una eficiencia superior al 85% @ 90% en actividad y ejecución presupuestaria. Todos estos elementos consideran apalancamiento, integración y valor de oportunidad. Estos cálculos indican que el incremento desde 1.000.000 @ 1.500.000 B/D se podría logar hacia mediados de 2022 iniciando en Q2’2020 según: