El endurecimiento de las sanciones contra Venezuela fomentadas a partir de Enero’2019, fue sin lugar a dudas una reedición del nefasto y fallido sabotaje petrolero de 2002. El objetivo directo de las mismas tanto antes como ahora fue; internamente el neutralizar a PDVSA y externamente hacerse de todos sus activos con miras a estrangular el flujo de divisas del gobierno. Dichas sanciones fueron tejidas desde los mismos centros de conspiración de supuestos "pensadores", conformados por ex directivos y ex empleados de la industria, que han puesto información privilegiada al servicio de intereses extranjeros, dispuestos a traicionar su propia patria a cambio de una residencia y/o en defensa de una afinidad política. Son los mismos centros de conspiración con los mismos individuos de antes del sabotaje, con las mismas conexiones y los mismos enlaces políticos internos y externos.

Decimos dispuestos a traicionar la patria porque sencillamente al cabo de 12 meses el resultado político no solo ha sido inocuo y contraproducente, sino adverso y destructivo para ellos, para país en general y para la población más necesitada en lo particular. Las empresas usurpadas por el clan de Guaidó; Citgo y Monómeros, han sido pésimamente manejadas hasta el punto de mostrar perdidas severas [https://www.aporrea.org/energia/a285175.html] sin precedentes y por si fuera poco, puestas en riesgo de perdida total.

2002 Versus 2019:

Pero existen diferencias fundamentales y profundas entre el escenario de PDVSA prevalecientes en la Venezuela de 2002, en comparación con el escenario que existe particularmente a partir de Junio’2014. Diferencias en el asunto político, el tablero geopolítico, los indicadores financieros y la aminorada arquitectura interna de la industria hoy profundamente entredicha y en manos cuestionables.

Una PDVSA superpoblada, ineficiente y entredicha por la aparición de múltiples casos de corrupción. Una corporación manejada por elementos no comprometidos con el país, sino con agenda propia.

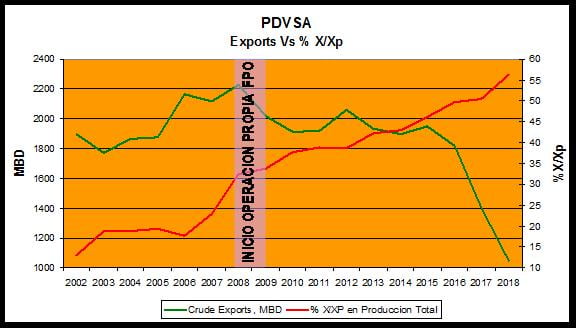

A partir de 2007 arranca la operación propia en la FPO, descuidando activos tradicionales. De forma casi inmediata se comienza a perder mercados a medida que incrementa la relación pesado-extrapesado (X/Xp) a liviano-mediano (L/M). Desde 2012 PDVSA perdió en un instante 40% de capacidad instalada en 2012 con el desastre de Amuay, forzando a la industria a triplicar gastos por cuotas de importación de crudo y refinados. La errada visión monolítica enfocada en la actividad de la FPO, acentúa la perdida de mercados y con ello la influencia regional y mundial de nuestra industria.

A partir de 2014 se debilita el barril y encuentra a una PDVSA endeudada en $46.2 billones. A partir de 2017 desde las más sonadas evaluadoras de riesgo y algunos voceros comprometidos con la oposición, a diario apuntaban sus baterías contra Venezuela, augurando "default" en el cumplimiento de sus obligaciones. Era a la postre más un deseo que una perspectiva.

¿Qué empresa en el mundo resiste el ataque sangriento y despiadado desde todos los ángulos opositores internos y externos, con el apoyo de medios de comunicación y centros de capitales de rapiña (capitales de riesgo) interesados en hacerse de nuestros activos y recursos por míseros centavos?

A diferencia del ahora, durante el 2002 el presidente H. Chávez puso la industria en manos de profesionales con tradición y con la convicción de torcer el brazo cuanto antes a la acción antipatria del sabotaje, como en efecto indefectiblemente sucedió.

Hoy PDVSA asemeja más un centro de acopio de políticos y militares y un centro de recepción de toda clase de favores personales y no una corporación que se supone debería producir el grueso de los recursos de la nación de manera eficiente y profesional.

Hoy EEUU se encuentra transitoriamente en una posición privilegiada en términos de producción propia y además bajo el control inequívoco de los principales países productores particularmente de la OPEP y en general de MENA. Antes durante 2002, si Venezuela cerraba el grifo, desaparecían 3 MMBD, mientras que hoy prácticamente un imperceptible 0.7 MMBD.

Antes el gobierno mantenía el control político de prácticamente todas las instituciones, así como la simpatía de la irrebatible mayoría de la población del país y de la mayor porción de la comunidad internacional, hoy enfrenta severos distanciamientos.

VISION 2020:

Quienes creyeron en un muchacho recién salido de la universidad y cuya única experiencia provenía de un humilde cargo como vendedor de computadoras para llevar adelante las riendas de un país, se ahogaron en su usual pasión y fanatismo desenfrenado. Con el transcurrir del tiempo fueron saliendo trapos sucios, errores conceptuales, mentiras, engaños, vil corrupción y sobretodo "anti-patriotismo".

Las elecciones parlamentarias son un hecho. Las elecciones presidenciales llegaran en su debido momento y no se producirá ningún aborto del gobierno actual de se país. El apoyo firme de antes, se ha convertido en una suerte de débil emanación de deseos desde el espacio de los financistas que depositaron erróneamente la fe, en un muchacho que no tenía ni meritos, ni menos kilometraje. Es un hecho la caída del engendro y alguien tendrá que recoger los vidrios rotos.

El cambio de esquemas de negocios en las empresas mixtas es otro hecho que llegará más pronto que tarde; quizá en H1’2020 y eso lo saben desde el norte hasta el este. Una nueva variable se suma a la perspectiva. Chevron ha venido silenciosamente invirtiendo el su mejorador de "Petropiar" y desde hace algo más de dos semanas esta operando con normalidad, asegurando un output adicional de 115.000 B/D de crudo sintético de 26 API. Es obvio que esa producción de crudo sintético ya tiene mercados y por lo tanto elimina presión de almacenamiento.

Por otro lado, la disponibilidad de L/M suma unos 305.000 B/D, con lo cual se asegura una capacidad de mezcla para Merey 16 de hasta 800.000 B/D de producción bruta desde la FPO. Al contar PDVSA con nafta y diluentes propios, proyecta mejoras en la capacidad de "jet-streaming y downhole mixing" en pozos de menor API que requieren de dilución en fondo, incrementando con ello sustancialmente la capacidad de bombeo desde la FPO.

Con estas nuevas variables por delante, el panorama cambia drásticamente con respecto a la visión de hace dos semanas atrás y augura como viable un pronostico de 1.1 MMBD para Q1’2020.

De ganar el gobierno la AN o incluso de migrar sustancialmente la relación de fuerzas, PDVSA se apoyará mayormente en las empresas mixtas ya bajo la óptica de un socio mayoritario, quien mostrará cara a las sanciones; de existir aun para entonces y con ello el grifo de divisas se abrirá de vuelta gradualmente.