Recientemente se ha avivado la controversia histórica entre Venezuela y Guyana, sobre la delimitación entre ambos países en el área de la Guayana Esequiba, que afectaría drásticamente no solo el control de una región rica en hidrocarburos y minerales estratégicos, sino la proyección de nuestra fachada Atlántica. Medios locales han reflejado recientemente, el apoyo de Canadá, EEUU y por supuesto el Reino Unido [https://www.stabroeknews.com/2021/01/12/news/guyana/venezuela-criticises-joint-u-s-guyana-naval-exercises/; https://www.stabroeknews.com/2021/01/12/news/guyana/canada-concerned-at-venezuelas-claim-on-guyanas-waters/], a la posición guyanesa sobre el particular, apoyo que no tiene otro sustento que el mismo hidrocarburo.

Del lado Venezolano el gobierno de Maduro aprobó un decreto para la creación del territorio [http://www.correodelorinoco.gob.ve/venezuela-decreta-nuevo-territorio-maritimo-para-desarrollo-de-fachada-atlantica/] para la defensa y desarrollo de su fachada atlántica, mientras que el representante de las FFAA dio algunas declaraciones sobre patrullaje en el área.

Sin embargo y a pesar de ser un problema de vieja data, puertas adentro de nuestro país, no se ha presentado un plan de acción detallado e integral sobre dicho desarrollo, algo que Venezuela debió haber hecho no desde ahora, sino desde mucho antes. El gran problema de nuestros políticos y parte de sus ciudadanos, es la pasividad y reactividad retardada para atajar a tiempo los problemas que acosan a nuestra patria. Son esos mismos políticos que anteponen su partido y el interés en el poder, antes que el mero interés nacional.

Mientras Guyana ocupó sin mucho protocolo, ni ruido y desde mucho antes un área en reclamación, en Venezuela apenas hablan de decretos. En el caso de Guyana, el aumento reciente en el nivel de belicosidad, proviene del apoyo particularmente promovido por Exxonmobil y un grupo de compañías como Hess, Chevron, Tullow y Anadarko, a través de no solo los EEUU, sino además de países del "commonwealth", ante las expectativas creadas por la transnacional, sobre un súbito desarrollo de hasta ahora recursos (no reservas) de hidrocarburos por el orden de los 8 @ 9 MMMBbls, que en realidad luego de un año en operación, no parece ni técnica, ni económicamente sustentable en la magnitud por ellos inicialmente informada. Aparte de las operadoras antes mencionadas, se encuentran además la española Repsol y la noruega Equinor, entre otras de menor tamaño.

El campo "Stabroek" yace a unos 550 kilómetros al sur-sureste del campo CoroCoro, localizado al norte de Pedernales. Dicho campo fue inicialmente desarrollado por un consorcio conformado por PDVSA y Conocophillips, quienes junto a Exxonmobil a partir de 2006 se sumergieron en una fuerte controversia [https://venezuelanalysis.com/news/2576] con PDVSA, por desacuerdos a partir de la propuesta sobre regalías, control accionario y tipo de sociedad impulsada durante R. Ramírez. Luego de la controversia, el gobierno Venezolano transfiere el control de Corocoro a una empresa mixta controlada por PDVSA y ENI llamada Petrosucre.

COMO ATAJAR A GUYANA:

Todo formaba parte de un plan sustentado en información confidencial, estratégica y costosa sustraída de gratis, desde tiempos de la PDVSA "mitrocratica" por vía del extinto proyecto Cristóbal Colon de Costa afuera y la filial Lagoven sucesora de Exxon, hacia finales de los 70 y principios de los 80, y que hoy es usada en nuestra propia contra.

A partir de 2015 Exxonmobil formaliza su intención de desarrollar activos costa afuera de Georgetown, con un gobierno desesperado por dinero y un país en bancarrota, que luego le daría prebendas fiscales en un acuerdo totalmente leonino para ellos, toda vez que exploratoriamente confirma lo que era ya bien sabido por ellos; la continuidad estructural y sedimentológica de nuestras cuencas hacia aguas en conflicto y más allá. Es así como los actuales operadores del bloque "Stabroek" en Guyana, comienzan su ruta hasta donde hoy se encuentran.

En el fondo la motivación real de Exxomobil era otra. Era detener una hemorragia de descapitalización imparable que venia creciendo desde la caída del barril de 2014, promovida para entonces por el retroceso de sus reservas, recurrentes y fallidas operaciones, y el abrupto retroceso del "shale oil/gas". Una hemorragia que hoy aun no termina de detenerse.

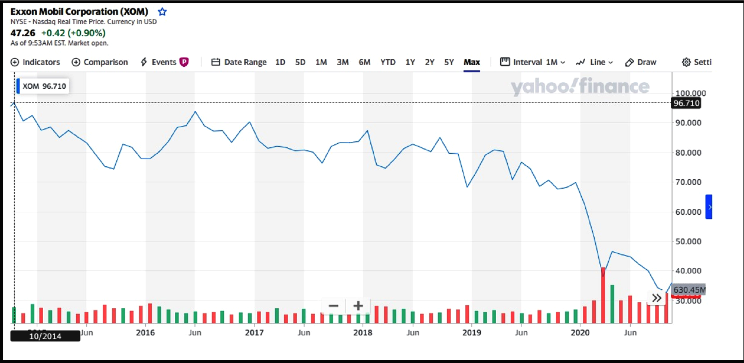

Sus acciones han pasado de unos $93 en 2014 a menos de $32 en Octubre’2020 para ubicarse hoy alrededor de los $47, habiendo sufrido una descompensación cercana al 50% en su valor. Aun con toda la propaganda y anuncios de recurrentes supuestos éxitos, dicha corporación no ha terminado de captar la atención de los inversionistas, continuando el desplome de sus acciones, desde el inicio mismo de sus operaciones en Guyana el 20/12/2019.

Lo cierto es que los activos de Stabroek parecen ser los únicos medianamente prospectivos al barril actual y aun así no parecen garantizar la sostenibilidad del Plateau de producción al mediano plazo, dada las características inherentes de un yacimiento volumétrico, que en tan solo un año de producción ha pasado de una relación gas petróleo de menos de 500 PCN/BN a sobre 1.150 PCN/BN, anunciando una disipación marcada de energía, aun habiendo estado sujeto a inyección de fluidos desde al menos Q2’2020. De allí la necesidad cada vez más creciente de la transnacional por incorporar rápidamente cada vez más campos a producción.

Pero las fallas operacionales recurrentes de Exxonmobil, han posicionado a Guyana a apenas meses de su inicio como productor, entre los 10 países con mayor volumen de quema y venteo de gases tóxicos per capita del mundo [https://www.kaieteurnewsonline.com/2020/09/12/guyana-7-in-the-world-for-toxic-gas-flaring-per-capita-with-just-one-oil-vessel-operating/], mientras que el resto de las licencias/bloques/activos costa afuera Guyana, se encuentran en aguas profundas y abismales, aparte de ser estructuras altamente compartamentabilizadas, anunciando yacimientos limitados, de alto riesgo y saturados; es decir segregan gas desde el inicio de producción. Hasta el sol de hoy las operadoras en Guyana solo hablan de recursos y no de reservas, dado que en la inmensa mayoría de ellos no se ha establecido aun comercialmente su rentabilidad.

Es por todo ello que Tullow [https://www.oedigital.com/news/474685-tullow-no-guyana-drilling-in-2020] anunció el desfase de sus inversiones a pesar de tener un acuerdo aun más leonino que el de Exxon con tan solo 1% de regalías comparado con 2% de este ultimo, mientras que por el otro lado, la más reciente perforación en el bloque Kaieteur por parte de Exxon-Hess adyacente a Stabroek [https://www.stabroeknews.com/2020/11/18/news/guyana/exxon-discovery-at-kaieteur-block-well-non-commercial/], resultó no comercial.

A pesar que el costo de producción inicialmente fue estimado en $35 por barril producido para la fase I del desarrollo del campo Liza, los resultados operacionales predicen que dicho costo podría sufrir un incremento importante. Es acá donde bajo condiciones ideales, con una PDVSA bien operada y verticalmente eficiente, Venezuela debería entrar a competir para cerrarle el paso al avance de los desarrollos de no solo Guyana, sino del resto de los productores vecinos. Potencial tenemos y de sobra, lo único que realmente hace falta es colocar el talento Venezolano al servicio de PDVSA y de la patria. Todo apunta que el gobierno de Maduro tiene planes que no son precisamente rescatar nuestra presencia en el mundo.

Como ya antes hemos sugerido [https://www.aporrea.org/energia/a296738.html], PDVSA debe reducir la exposición propia hacia aquellos activos que eleven el costo unitario y que representen mayor incidencia en un elevado ciclo operacional, como lo es el caso de la FPO y Costa Afuera. Activos que representan un área estratégica en términos de control geopolítico, al ser la primera columna y la fachada de los recursos del país. Campos que yacen limítrofes o cercanos con países vecinos, algunos de ellos enemigos políticos del gobierno y/o competidores en materia de petróleo y gas. El tratamiento de dichas áreas merece un ingrediente adicional, la presencia de operadores con países militarmente robustos y que expongan sus intereses e inversiones en dichos desarrollos bajo reglas claramente establecidas.