Quizá antes, para algunas de las operadoras foráneas experimentadas que allí operaban, la Faja del Orinoco si llegó a constituir un negocio rentable, sencillamente porque el elevado ingrediente tecnológico apalancaba la productividad y también porque el destino de la producción formaba parte de una estructura integrada; es decir, se le daba uso rentable al recurso aguas debajo a su extracción. Caso contrario el de la PDVSA de hoy, donde la ineficiencia en las operaciones es más que evidente y se dedica no solo a entregar el crudo, sino que también a subsidiar los costos a sus socios vía descuentos y Premium.

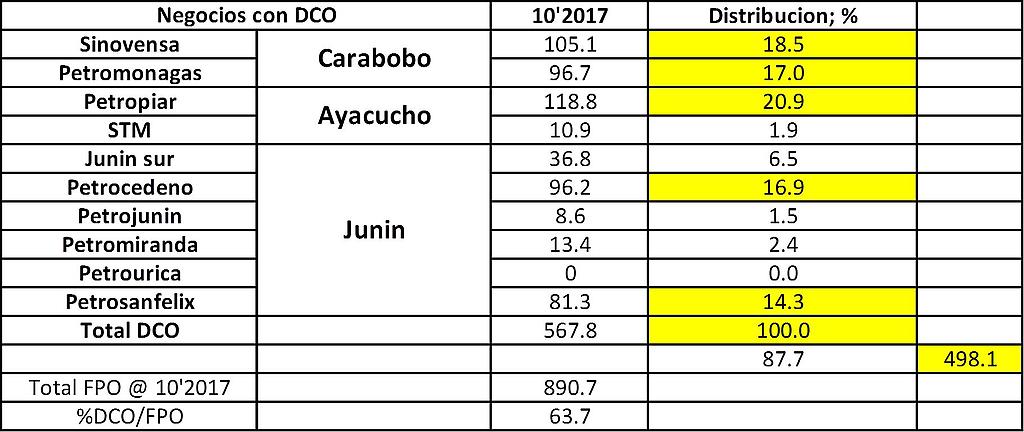

Para Octubre’2017 la FPO produjo unos 891 MBD, de los cuales el 64% de ese total; es decir 568 MBD correspondían a "negocios" con 10 empresas mixtas cuyos crudos requieren de dilución para su mejoramiento y entrega (DCO). Ese 64% constituye el barril más costoso e ineficiente que producen. Curiosamente también es el barril que protegen y defienden con mayor vehemencia, haciendo parecer que para esa PDVSA el negocio no es producir, sino importar.

Del total de esas 10 empresas mixtas, 6 aportaban para entonces el 88% de la producción total de la FPO; es decir 498 MBD, mientras que el resto un volumen comparativamente marginal. Sin embargo 5 de esas 6 empresas; PetroMonagas, PetroPiar, PetroJunín, PetroMiranda y PetroSanFélix, ya mostraban un aporte creciente de entre 2% a 5% de agua y sedimentos en su caudal, augurando una progresiva complicación en el manejo y llevada a especificación de ese crudo, haciéndolo cada vez menos competitivo.

No olvidemos que esos son crudos pesados/extrapesados (X/Xp), sumamente viscosos, hasta el punto que a temperatura ambiente, aun el gas entrampado en el petróleo difícilmente se separa espontáneamente, requiriendo agitación, calor y/o cierto tipo de químicos para lograr su liberación. En el caso de emulsiones agua/crudo/agua el caso es aun más complejo. Ese tipo de complejidad y retos tecnológicos, junto a otros como; daño gradual de formación de diversa índole, producción/falla de arena, cambios/atascamiento de tuberías, levantamiento artificial y otros, es a lo que se deben enfrentar esas empresas desconocidas y de maletín, con las cuales PDVSA recién acaba de firmar acuerdos para; según ellos, "elevar producción".

La situación se complica con el agudo deterioro que ha acusado la producción desde el arribo de Quevedo en Noviembre’2017. Ya para finales de Agosto’2018, la FPO aportaba entre un rango cercano a 815.000 / 695.000 BD, según fuente OPEP directa/secundaria (depende de la fuente), habiendo cedido entre unos 75.000 @ 175.000 B/D desde Noviembre’2017. La fracción del volumen total de la FPO que hoy aportan esas 10 empresas que requieren diluente, se ha elevado al 75% del volumen producido de la FPO, explicando el alarmante aumento observado en las importaciones de crudo y producto, el cual se ha multiplicado por 7 respecto a los niveles 2005-2011 y por 10 comparado con los del periodo 2002-2005.

Entre 2014-2015, cuando la FPO producía al máximo histórico de la nueva PDVSA de entre 1.246.000 y 1.320.000 B/D; estas empresas que producen DCO aportaban cerca del 44% del volumen total de la faja. El impacto de las operaciones de estas empresas, en los costos de producción superaba ya para entonces US$3 por barril, llevando el barril corporativo hacia un alarmante nivel de US$18.05. Hoy, el costo de producir un barril corporativo debe ineludiblemente superar con creces los US$24 @ US$26 siendo conservadores.

De acuerdo con la tendencia observada de la cesta criolla para lo que va de 2018, el precio promedio de la cesta criolla debería ubicarse alrededor de US$59 @ US$61 para el cierre de año, sugiriendo que solo en costos de producción, la PDVSA de Quevedo se consume cerca del 40% de cada dólar que entra como ingreso bruto, cuando para el resto de los socios de OPEP este se ubica entre el 5% y 20%. Ello constituye una mezcla nefasta para Venezuela, al combinarse un bajo volumen, con un elevado costo de operación; el "cocktail" perfecto para la desgracia financiera.

Las expectativas futuras se tornan poco halagadoras, cuando a juzgar por las credenciales que presentan estas empresas desconocidas o de maletín, que se supone van a rescatar la producción, las señales apuntan en la dirección contraria a lo que han venido vociferando desde la campiña y Miraflores, aventurándonos a calificar las expectativas como de pronóstico reservado, no solo por la elevado probabilidad de generar elevados costos, perdidas financieras y adversos resultados de producción, sino por el alto considerable potencial de acumulación de ilícitos ambientales y anarquía laboral que allí podría desarrollarse.

Sin analizar tales consecuencias, desde el alto gobierno parecen haberle dado carta blanca a las antes citadas empresas para que tomen decisiones en campo, sobre los bienes de todos los Venezolanos. De esa manera el mismo Maduro pareciera refrendar la poca confianza que le tiene a la directiva y al personal de PDVSA. Y es que no es de extrañarse, ya que en la junta directiva y alta gerencia actual de la industria, no existe un solo especialista, ni conocedor en exploración y producción y me arriesgaría a decir que en ninguna otra área medular del negocio petrolero. Ante tales señales, de que otra manera puede uno explicarse racionalmente la destrucción de PDVSA, sino es como una acción deliberada?

Todo ello hace pensar que el Venezolano se esta quedando sin industria, sin país, sin tiempo y sin futuro. Ninguna de las ofertas sobre aumento de producción hechas desde el gobierno y PDVSA serán viables, tal y como ya hemos advertido en [https://www.aporrea.org/energia/a266250.html];[https://www.aporrea.org/energia/a269454.html] múltiples artículos anteriores.

Aun en el momento de mayor expansión del barril y elevada actividad operacional entre 2011-2013, la producción petrolera nacional cedió desde 3.129 @ 3.015 MBD. Luego del paro petrolero de 2002, el mayor incremento interanual de producción no ha superado los 126.000 B/D en ningún caso, aun en medio de un excedente de recursos tanto operacionales como financieros. De manera que esa alharaca armada en torno al aumento de producción, se quedara como el anuncio del millón de barriles hecho por el aprendiz, recién llegado a PDVSA el 27 de Noviembre de 2017 y tiene a nuestro entender un solo objetivo; ganar tiempo.

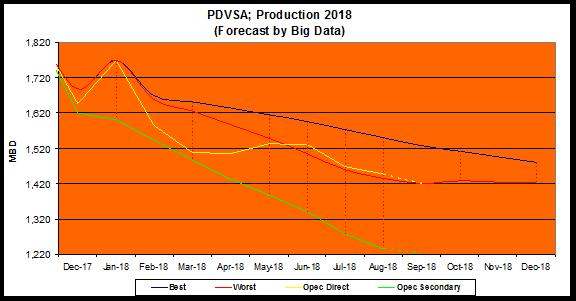

La producción seguirá su curso descendente, aunque cada vez con menor intensidad, dado que se encuentra en el entorno del equilibrio bajo el nivel actual de actividad, proyectando por "big data" para el cierre de Septiembre 1.421/1.224 MBD según formato OPEP directo/secundario. Así lo han querido las empresas foráneas enquistadas en el país. Un punto donde PDVSA y el estado solo tienen lo mínimo necesario para mantenerse al borde del colapso y seguir así pidiendo auxilio a cambio de entregar lo nuestro a precio de remate.