Imposible aceptar lo que algunos han intentado rodear de una especie de fatuo misticismo en cuanto a la PDVSA post nacionalización, como también lo es en el caso de la PDVSA post 2007-2008. El pasado debe servir como lección para mejorar el presente y el futuro, y por lo tanto hay que ser crítico acucioso e imperturbable por lo subjetivo a la hora de evaluarlo, para poder extraer su mejor producto. La realidad es que Venezuela no ha tenido suerte con la gestión de PDVSA; ni antes con la llamada "meritocracia", ni menos con la PDVSA Post 2007-2008.

Idealmente el perfil tanto del "meritócrata", como el revolucionario, se supone que debe ser alguien hábil más no bribón. Alguien que maximiza ganancias y disminuye costos mientras resguarda la integridad y el blindaje operacional. Ambos están obligados a dar resultados sin perder la visión de conjunto y sin deslindarse del mejor interés nacional. Jamás entregan los recursos, industria y su país a intereses foráneos en condiciones cuestionables. No permiten que la lealtad política este por encima del interés nacional y hacen lo imposible para dar óptimos resultados que se reviertan en beneficio y calidad de vida para el país y su gente. Ambos se distancian de la corrupción en todas sus formas, del uso de los bienes del estado para beneficio personal y del tráfico de influencias.

La Mitocracia:

En la PDVSA de la cuarta había orgullo e identidad entre los trabajadores, tanto que hasta a veces rayaban; a veces sin percatarse, en la arrogancia. Existía una fuerza hombre motivada por excelentes beneficios en ser mejor y en destacarse para crecer y ocupar posiciones de alto nivel. Pero eso en si y por si solo no es "meritocracia", pues adolece del ingrediente principal; dar resultados reales positivos, tangibles e irrebatibles. Fue ese el caso?

La industria petrolera da inicio a sus desmanes a la par de la nacionalización, cuando el estado Venezolano recibió una producción de manos de las transnacionales de cerca de 2.420.000 B/D. Durante las administraciones sucesivas de Ravard, Calderón Berti y Natera, esa PDVSA no hizo más que abatir producción para llegar a cerca de 1.757.000 B/D al cierre de 1985, sumando un derrumbe de producción superior a 660.000 B/D. Estos resultados examinados en su contexto histórico, ponen en tela de juicio la esencia de la "meritocracia" de entonces, sobretodo al tratarse de una transición basada en actores preexistentes de la industria, de activos jóvenes, productivos y con considerable potencial aun por desarrollar. Más aun, la industria de entonces estaba "sanitizada"; es decir, al menos durante el primer lustro y medio, la penetración política aun no se había desatado, como tampoco los retos laborales tipificados en enfrentamiento y codicia sindical que posteriormente si tomaron cuerpo.

La miopía y escasa alineación de los países miembros de la OPEP durante toda la década de los 70 permitió el crecimiento de la producción No OPEP en más de 6 MMBD, arrasando con ese espacio en la demanda que se creaba por la entropía geopolítica reinante. Algo parecido al caso del "shale oil" a partir de 2005.

En ese ambiente de demanda sostenida desde entonces y hasta 1983-1984, Venezuela perdía producción. PDVSA reacciona con desfase y en medio de un ambiente de caída del barril, inicia a partir de 1988 bajo la administración de Chacín, un crecimiento sostenido en su producción hasta 1998, llevando la misma a 3.449.000 B/D ya bajo la administración de Giusti, contribuyendo a la abrupta caída del barril a niveles de hasta un solo digito.

Muchos aluden que la PDVSA azul era reconocida de forma continua en sondeos promovidos por "Petroleum Economist", como la estatal mejor manejada. Pocos han aclarado si en dichos sondeos se consideraron a compañías estatales del primer mundo. Casualmente entre 1996 y 1998, Giusti es el único ejecutivo proveniente de una compañía estatal de un país exportador en ser distinguido como "Ejecutivo petrolero del año".

Cuál pudo haber sido el merito de alguien que llevaba sobre sus hombros el record histórico del menor ingreso neto, de mayores costos y de ser coparticipe de derrumbe del barril?

Pocos años después, el mismo personaje fue artífice no solo de la quiebra de Alange Energy, sino de haber falseado y manipulado cifras de producción, en un intento por engañar a los accionistas [http://www.correodelorinoco.gob.ve/ex-presidente-pdvsa-renuncio-a-direccion-su-empresa-para-evitar-bancarrota/].

Los resultados de la gestión de esa PDVSA, apuntaron a reducir las ganancias del estado. Esos mismos resultados de gestión señalan sin lugar a dudas, que en esencia era una empresa onerosamente costosa y en consecuencia ineficiente.

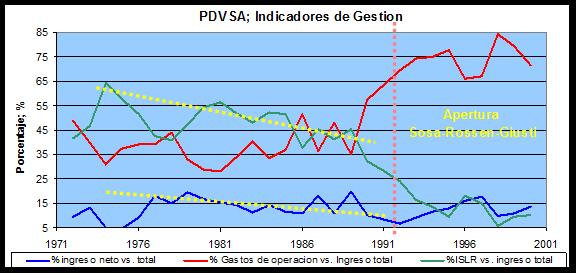

A partir de 1.992 se da inicio al Programa de Reactivación de Campos vía "Convenios Operativos", Asociaciones Estratégicas y Esquemas de Ganancias Compartidas. Planteaban como argumento aumentar producción hacia 5 MMBD en una ventana de 10 años, cosa que jamás sucedió. El resultado de tal política en términos financieros durante las gestiones de Sosa, Rosen y Giusti, representantes genuinos del "empresariado y la meritocracia" fue catastrófico y tipificado por el aumento desmesurado de los costos y gastos, desde un promedio de 40% del ingreso total entre 1976 y 1991 a más de 83% entre 1992 y 2000. También ocurrió el estancamiento de las ganancias netas en términos relativos al ingreso total y también el derrumbe de los ingresos a la nación (ISLR), desde un promedio del 47% del ingreso total entre 1976 y 1991, a menos del 10% entre 1992 y 2000. Ese efecto dinamizador en la economía hacia la población más desposeída, no se sintió. Se profundizó la segregación, desigualdad social y fuga de capitales, promoviendo en 1998 la caída de la 4ta republica. Sin embargo, para los socios foráneos e intermediarios si resultó en un negocio redondo.

Si haberle seguido el juego de manera complaciente a las transnacionales, si haber estimulado la compra de algunas refinerías y facilidades que para el momento estaban al borde de la quiebra llamando eso internacionalización, o si haber sido producto de la manipulación de algunos grupos de poder que se manifestaron en el momento preciso para intentar vender una falsa imagen de algún directivo es lo que llaman éxito, pues existe una grave confusión en el significado real de "éxito".

El programa de internacionalización iniciado en 1982, representó en su momento, uno de los más grandes flujos internacionales o transferencia de capital petrolero hacia el norte en el mundo de entonces. Esa PDVSA del supuesto merito no supo tomar ventaja de su posición de fortaleza relativa, frente a la debilidad estructural reinante de sus contrapartes al momento de negociar. La "meritocracia" pudo haber arrancado toda suerte de concesiones en vista de la escasa posibilidad de resistencia y elevada vulnerabilidad que tenían éstos y no lo hizo.

Cuando se firmó el convenio de 50% de participación en Lake Charles, Citgo llevaba dos años en rojo, con una perdida continua de unos US$15 millones (nominal) por mes (National Petroleum News, October 1995). Una de las características más distintivas de los convenios de esa PDVSA del mito parece indicar que el objetivo primordial fue "asegurar la rentabilidad de las operaciones de sus socios" (International Petroleum Finance, May 29, 1987) y no el aprovechar situaciones coyunturales para obtener condiciones particularmente atractivas para Venezuela.

Solo fue necesario poco menos de un lustro desde 1976, para que comenzaran a aparecer no solo enfrentamientos internos entre grupos de poder, sino múltiples casos de corrupción desde sus más altos niveles hasta las gerencias medias, corrupción esta que hemos parcialmente documentando en artículos previos y de lo cual fuimos testigo pasivo de algunos casos. No pretendemos restar merito a quien merito tuvo. Ciertamente hubo excepciones decorosas en esa PDVSA. Pero aspirar a hacer creer que en esa PDVSA del mito, todo fue santidad y éxitos, es más que falacia, un enorme engaño.

El Rojo Rojito:

Si antes de 2002 el panorama era preocupante, con la llegada de Ramírez, Del Pino y su plan siembra petrolera se desatarían las 7 plagas en nuestra industria, para luego "aterrizar" en la cúspide de la decadencia y Apocalipsis petrolero, con la imposición de Quevedo a finales de 2017.

Pasados unos 5 años desde el sabotaje petrolero de 2002; ya entre 2007-2008, los informes financieros advierten una especie de preocupante giro en los rendimientos de los indicadores de gestión y por ende en la salud operacional y financiera de PDVSA. Esas alarmas fueron despreciadas por Ramírez y Del Pino en medio de la borrachera causada por un barril en alza y que para entonces pronosticaban en medio de la ignorancia característica de quien no ve más allá de sus narices, que llegaría a US$200 pb.

El rendimiento en términos de barriles generados por cada dólar que el país a través de PDVSA invierte en activos comienza a mostrar signos preocupantes. La inversión se tornaba cada vez menos productiva e ineficiente, pasando de más de 50 B/D/MMUS$ invertidos en 2004, a 13 B/D/MMUS$ en 2014 y menos de 10 B/D/MMUS$ en 2017 (estimado). Análogamente la generación por fuerza hombre también mostraba una empresa en donde el numero de empleados aumentaba considerablemente, mientras la producción agudizaba su caída a un ritmo sostenido del 3% @ 5% anual, sugiriendo un personal cada vez menos orientado a producir y más orientado a ser una carga para la corporación. Cuando en 2004-2005 cada empleado generaba sobre los 80 B/D, en 2017 y lo que va de 2018 esa generación se ha desplomado a menos de 9 B/D por empleado, siendo la media mundial ("NOC") sobre los 117 B/D/empleado.

La PDVSA post 2007-2008 entraba en caída libre en términos de ejecución financiera y aprovechamiento de sus activos, lo que la llevó a la perdida acelerada de producción y la mengua de su capacidad de exportación, comprometiendo luego su flexibilidad operativa. La caída de producción se desencadena desde 2007-2008 con el arranque del plan siembra petrolera y se agudiza con la caída del barril en 2014.

Asombrosamente y aunque parezca difícil de creer, en términos de costos de producción y barriles generados por empleado, aun expresado en valor nominal, la nueva PDVSA fue incluso más eficiente que la "mitocracia", hasta que comenzaron a sentirse los efectos de la entrada del dúo Ramírez-Del Pino luego de 2007-2008, con el arranque y masificación de las operaciones en costa afuera y la FPO, la politización/militarización y el advenimiento de la corrupción como cultura organizacional.

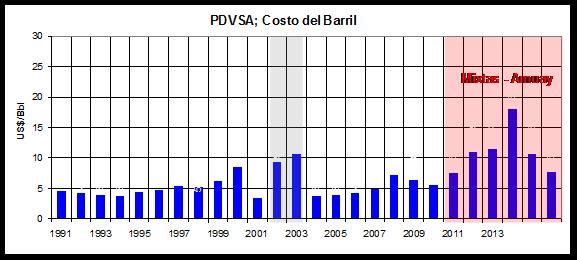

A partir de 2011 toma cuerpo la entrada de las empresas mixtas y ocurre el desastre de Amuay; eventos estos que terminan por destruir la estructura de costos de nuestra industria. El efecto de las empresas mixtas sobre el barril corporativo se hace sentir de manera inmediata, al elevar sus costos de producir en más del 900%, al pasar de 0.3 US$/BBl en 2011, a más de 2.95 US$/Bbl en 2014. Paralelamente sucedía un número creciente de accidentes e ilícitos ambientales, tipificado por una inexistente cultura corporativa de Seguridad, Higiene y Ambiente que conllevo en 2012 a la catástrofe de Amuay entre otros eventos destructivos de nuestros activos y recursos naturales.

Las consecuencias no se hicieron esperar, el costo corporativo se elevaba drásticamente, pasando de US$5.53 pb en 2010, a US$18.05 en 2014, con un estimado para 2018 que supera los US$28 pb. Cada dólar de incremento en costos implica una perdida considerable de ingresos a la nación. Ese incremento desmesurado de costos es la resultante natural del Incremento sustancial de la necesidad de importación de crudo y productos consecuencia de la caída en la producción de activos tradicionales, sumado al desastre de Amuay y en general de la destrucción de la capacidad instalada aguas abajo, de un Portafolio y plan de negocios mal estructurado. De una Galopante ineficiencia operacional producto combinado de la poca experticia propia y de sus socios en las empresas mixtas. De la Superpoblacion corporativa y presencia de reposeros en cargos que ameritan experticia y acceso a tecnología. Del Arraigo de la corrupción e incompetencia en el liderazgo. De la Perdida de foco en el negocio medular y acuerdos de suministro inconvenientes.

En 2017 imponen a un paracaidista al frente de PDVSA y con el, entra en juego el germen del Apocalipsis. En esos desafortunados 12 meses la producción se derrumba entre 25% y 35%, al pasar de 2.017 MBD promedio 2017, a 1.510/1.320 MBD promedio 2018 (estimado). Se duplican las importaciones por cuellos de botella creados aguas abajo, caen las exportaciones a niveles sin precedentes, poniendo en duda el cumplimiento de los compromisos internacionales. Se entrega la soberanía a cuenta gotas en forma de activos medulares, se agudiza la politización, militarización y "dogmatización". Se ridiculiza la imagen de PDVSA y el país ante el escenario internacional [http://elestimulo.com/elinteres/gobierno-promete-1-millon-de-barriles-mas-en-2018-aunque-reconoce-que-sera-un-reto/]. En resumen, se acentúa y decreta la ruta de la desaparición de lo que conocemos como industria petrolera verticalmente integrada.

Para colmo y en el momento menos conveniente, nombran al inexperto representante de Venezuela, como presidente de la conferencia de la OPEP para 2019, en momentos en el que la coyuntura energética mundial exige mayor destreza y coherencia, no solo en los planteamientos y decisiones, sino en la capacidad de unificar criterios. Una misión compleja para alguien que no sido capaz de cumplir con su propia responsabilidad; para alguien que ha originado un nivel de destrucción sin precedentes al frente de PDVSA [https://www.spglobal.com/platts/en/market-insights/latest-news/oil/121918-outlook-2019-venezuelas-oil-minister-a-general-with-no-industry-experience-is-now-opecs-president]. La preocupación se ha ya expandido y con razón, a los mercados globales y amenaza con dejar a Venezuela muy mal parada.