La nueva pandemia bancaria

Dossier

Michael Roberts Adam Tooze Martine Orange Michael Hudson

Luigi Pandolfi Harold Meyerson

¿Riesgo moral o destrucción creativa?

Michael Roberts

Mientras escribo, los precios de las acciones y los bonos de los bancos regionales de EEUU están cayendo. Y un importante banco suizo internacional, Credit Suisse, está cerca de la quiebra. Parece estar desarrollándose una crisis financiera no vista desde el colapso financiero mundial de 2008 . ¿Cuál será la respuesta de las autoridades monetarias y financieras?

En 1928, el entonces secretario del Tesoro de EEUU y banquero, Andrew Mellon, presionó a favor de unas tasas de interés más altas para controlar la inflación y el crédito alimentó la especulación del mercado de valores. A petición suya, la Junta de la Reserva Federal comenzó a aumentar las tasas de interés y en agosto de 1929 la Reserva Federal subió la tasa a un nuevo máximo. Solo dos meses después, en octubre de 1929, la Bolsa de Valores de Nueva York sufrió el peor desplome de su historia en lo que se llamó el "Martes Negro". La historia se repite.

En 1929, Mellon no se contuvo. Aconsejó al entonces presidente Hoover que había que "liquidar mano de obra, liquidar acciones, liquidar agricultores, liquidar bienes raíces... purgar la podredumbre del sistema. Los altos costes de vida y la vida por todo lo alto bajarán. La gente trabajará más duro, vivirá una vida más moral. Los valores se ajustarán, y personas emprendedoras sustituirán a personas menos competentes". Además, abogó por la eliminación de los bancos "débiles" como un requisito previo, duro pero necesario, para la recuperación del sistema bancario. Esta "purga" se lograría negándose a prestar dinero en efectivo a los bancos (tomando préstamos y otras inversiones como garantía) y negándose a poner más efectivo en circulación. La Gran Depresión de la década de 1930 siguió a un importante desplome bancario.

En 2008, cuando se desarrolló el colapso financiero mundial, al principio las autoridades apuntaron a algo similar. Permitieron que el banco de inversión Bear Stearns se hundiese. Pero luego vino otro, Lehman Bros. La Reserva Federal se atrincheró y finalmente decidió no salvarlo con un rescate crediticio. Lo que siguió fue una caida impresionante de las acciones y otros activos financieros y una profunda recesión, la Gran Recesión. El presidente de la Reserva Federal, Ben Bernanke, era supuestamente un erudito de la Gran Depresión de la década de 1930 y, sin embargo, admitió que el banco quebrara. Posteriormente, reconoció que como "prestamista de último recurso, el trabajo de la Reserva Federal era evitar tales colapsos, particularmente para aquellos bancos que son "demasiado grandes para quebrar", porque solo extendería las quiebras por todo el sistema financiero.

Es evidente que ahora los gobiernos y las autoridades monetarias quieren evitar la "liquidación, liquidación" y el desplome de Lehmans, incluso si tal política eliminaría la "madera muerta" y la "podredumbre del sistema" preparando un nuevo día. Políticamente, sería desastroso para los gobiernos que presiden otro colapso bancario; y económicamente, probablemente desencadenaría una nueva y profunda crisis. Por lo tanto, es mejor "imprimir más dinero" para rescatar a los depositantes y tenedores de bonos de los bancos y evitar el contagio financiero, ya que el sistema bancario está muy interconectado.

Eso es lo que las autoridades finalmente hicieron en 2008-9 y eso es lo que harán esta vez también. Al principio, los funcionarios no estaban seguros de rescatar el Silicon Valley Bank. Rápidamente cambiaron de opinión tras las primeras señales de nuevas corridas bancarias. Las entrevistas con funcionarios involucrados o cercanos a las discusiones pintan un cuadro de 72 horas frenéticas. Es probable que Credit Suisse también reciba un apoyo financiero similar.

Hoy en día hay partidarios del enfoque de Mellon y todavía tienen un punto de razón. Ken Griffin, fundador del gran fondo de inversión Citadel, declaró al Financial Times que el gobierno de EEUU no debería haber intervenido para proteger a todos los depositantes de SVB. Y añadió: "Se supone que los EEUU son una economía capitalista, y eso se está desmoronando ante nuestros ojos... Ha habido una pérdida de disciplina financiera cuando el gobierno rescata a todos los depositantes". Para puntualizar: No podemos tener "riesgo moral (...) Las pérdidas de los depositantes habrían sido irrelevantes, y habría ayudado a recordar que la gestión de riesgos es esencial".

"Riesgo moral" es un término que se usa para describir cuando los bancos y las empresas consideran que siempre pueden obtener dinero o crédito de algún lugar, incluido el gobierno. Así que si hacen especulaciones imprudentes que van mal, no importa. Serán rescatados. Como Mellon diría: es inmoral.

El otro lado del argumento es que los bancos que se meten en problemas no deben perjudicar a quienes depositan su dinero en efectivo en ellos y lo pierdan sin tener la menor culpa. Así que los gobiernos deben intervenir para salvar a los depositantes. Y ellos también tienen razón. Como dijo otro multimillonario de fondos de inversión, Bill Ackman, cuando colapsó SVB, la Corporación Federal de Seguro de Depósitos debe "garantizar explícitamente todos los depósitos" porque sino "nuestra economía no funcionará ni nuestra comunidad ni nuestro sistema bancario regional". Mark Cuban expresó su frustración con el límite de seguro de la FDIC que garantiza hasta 250.000 dólares en una cuenta bancaria que considera "demasiado bajo"; también insistió en que la Reserva Federal debe comprar todos los activos y pasivos de SVB. El representante Eric Swalwell, un demócrata de California, se unió al coro, tuiteando que "Debemos asegurarnos de que se respeten todos los depósitos que excedan el límite de 250 000 dólares de la FDIC".

La ironía es que los que exigen rescates ahora son los mismos capitalistas de riesgo que generalmente defienden firmemente el "libre mercado y ninguna intervención del gobierno". Otro partidario del rescate es un tal Sacks, socio desde hace mucho tiempo del inversor Peter Thiel, que cree fervientemente en los "mercados libres" y en el "capitalismo". Pero fue el Fondo de Fundadores de Thiel el que ayudó a poner en marcha la corrida bancaria que hundió a SVB en primer lugar.

El columnista de FT Martin Wolf explica el dilema. "Los bancos fallan. Cuando lo hacen, aquellos que se ponen a perder gritan pidiendo un rescate estatal". El dilema es que "si la amenaza de los costes es lo suficientemente grandes, tendrán éxito. Así es como, crisis tras crisis, hemos creado un sector bancario que es en teoría privado, pero en la práctica está protegido por el estado. Este último, a su vez, intenta frenar el deseo de los accionistas y de la dirección de aprovecharse de las redes de seguridad que disfrutan. El resultado es un sistema que es esencial para el funcionamiento de la economía de mercado, pero que no funciona de acuerdo con sus reglas". Así que es un riesgo moral porque la alternativa es el Armagedón. Como concluye Wolf: "es un desastre".

Entonces, ¿cuál es la solución ofrecida para evitar estos líos bancarios continuos? El economista liberal Joseph Stiglitz nos dice que "SVB representa más que la quiebra de un solo banco. Es un símbolo de los profundos fracasos en la dirección de la política regulatoria y monetaria. Al igual que la crisis de 2008, era predecible y fue prevista". Pero después de habernos dicho que la regulación no ha funcionado, Stiglitz argumenta que lo que necesitamos es más regulación y más estricta."Necesitamos una regulación más estricta para garantizar que todos los bancos estén seguros". Pero, ¿cómo ha funcionado hasta ahora?

Nadie dice nada sobre la propiedad pública de los bancos; nada sobre la posibilidad de hacer de la banca un servicio público y no un vasto sector de especulación imprudente con fines de lucro. SVB se derrumbó porque sus propietarios apostaron por el aumento de los precios de los bonos del gobierno y las bajas tasas de interés para aumentar sus ganancias. Pero les salió el tiro por la culata y ahora otros clientes del banco pagarán por ello con mayores costes y pérdidas para la Reserva Federal, y habrá menos financiación de la inversión productiva porque habrá que pagar otro desastre bancario.

Hace trece años escribí: "La solución para evitar otro colapso financiero no es solo más regulación (incluso si no se diluye como las reglas de Basilea III). Los banqueros encontrarán nuevas formas de perder nuestro dinero jugando con él para obtener ganancias para sus propietarios capitalistas. En la crisis financiera de 2008-9, fue la compra de "hipotecas de alto riesgo" envueltas en extraños paquetes financieros llamados valores respaldados por hipotecas y obligaciones de deuda garantizadas, ocultas en los balances de los bancos, que nadie, incluidos los bancos, entendía. La próxima vez será otra cosa. En la búsqueda desesperada de ganancias y codicia, no hay límites prometeicos para los trucos financieros".

Volvamos al dilema de elegir entre "riesgo moral" y "liquidación". Como dijo Mellon, al liquidar los fracasos, incluso si significa una crisis, es un proceso necesario para el capitalismo. Es un proceso de "destrucción creativa", como lo describió el economista de la década de 1930 Joseph Schumpeter. La liquidación y la destrucción de los valores de capital (junto con el desempleo masivo) pueden sentar las bases de un capitalismo "más enjuto y en forma", capaz de renovarse para una mayor explotación y acumulación basada en una mayor rentabilidad de aquellos que sobreviven la destrucción.

Pero los tiempos han cambiado. Se ha vuelto cada vez más difícil para los estrategas del capital: las autoridades monetarias y los gobiernos considerar la liquidación. En cambio, el "riesgo moral" es la única opción para evitar una gran crisis y un desastre político para los gobiernos en el poder. Pero los rescates y un nuevo paquete de inyecciones de liquidez no solo revertirían por completo los vanos intentos de las autoridades monetarias de controlar las tasas de inflación aún altas. También significa la continuación de la baja rentabilidad, la baja inversión y del bajo crecimiento de la productividad en economías incapaces de escapar de su estado zombi. Solo una depresión más larga.

https://thenextrecession.wordpress.com/2023/03/15/moral-hazard-or-creati...

-------------------------

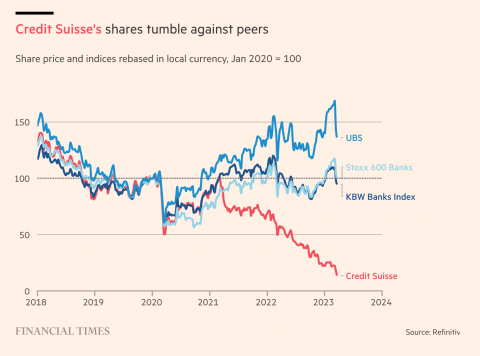

¿Cúal fue el error de Credit Suisse?

Adam Tooze

La crisis de Credit Suisse esta semana se desencadenó por la ansiedad global por los activos bancarios desatada por la mini ola de quiebras bancarias en EEUU. El pánico se refleja en el aumento del precio de las permutas de incumplimiento crediticio de la deuda de Credit Suisse (CS).

Fuente: FT

Los problemas en CS van más allá de eso, por supuesto.

El banco había superado la crisis de 2008 relativamente mejor que su gran rival suizo, UBS. Mientras que UBS necesitó una intervención estatal a gran escala, Credit Suisse confió en las inyecciones de capital del Golfo, la liquidez en dólares de la Reserva Federal, tanto directamente en Nueva York como a través de las líneas de intercambio y el Banco Nacional Suizo. Podría decirse que, según Tobias Straumann, el eminente historiador de la banca suiza, esto hizo que Credit Suisse fuese descuidado.

Después de una serie de escándalos en 2021, la valoración en el mercado de valores de CS se separó del resto de la banca europea y UBS.

Tidjane Thiam como CEO quería separar el banco universal nacional y convertirla en una operación suiza independiente. Pero fue expulsado en circunstancias escandalosas. En 2022, los clientes de gestión de patrimonio comenzaron a perder la paciencia con el banco y, a finales de año, el flujo constante de retiradas de depósitos se convirtió de repente en una riada.

Fue esta situación precaria la que hizo que los temblores que venían del otro lado del Atlántico fuera tan peligrosos para Credit Suisse.

Visto desde esta perspectiva, la crisis es el resultado de la intersección de la crisis estadounidense con la mala gestión corporativa. Pero, ¿Por qué tuvo CS tantos problemas? Como señala Straumann en su entrevista con NZZ, la debacle de Credit Suisse se comprende mejor como la última fase del esfuerzo plagado de crisis de la élite liberal de Zúrich (Freisinn) para construir campeones corporativos a escala mundial sobre la base de la incestuosa red política de Suiza.

El mundo ha conocido a los gigantes suizos del chocolate, a los gigantes farmacéuticos, de seguros y bancarios, pero detrás de ellos había importantes redes locales. En Suiza, el ala política de las élites era el partido FDP, uno de los partidos que siempre han estado en el poder en la democracia conservadora de la Confederación.

Las redes de negocios de los Freisinn giraban alrededor de figuras como Rainer Gut, que dirigió Credit Suisse en su campaña de globalización en la década de 1980, ayudó a crear el desafortunado conglomerado Swissair y también formó parte de la junta de supervisión de Nestlé.

Swissair fracasó después del embargo de sus aviones en 2001. Y Credit Suisse también se metió en serios problemas a principios de la década de 2000. El papel de Gut fue asumido más tarde por Walter Kielholz, quien vinculó Credit Suisse con Swiss Re, el gigante de los reaseguros, y fue uno de los grandes mecenas de las artes en Zúrich.

La arrogancia de esta red de influencias, que busca combinar un banco universal suizo nacional, una operación de gestión de patrimonio global y una banca de inversión al estilo estadounidense, condujo finalmente a Credit Suisse a sus dificultades actuales. Sin embargo, también son esas conexiones las que aseguraron que nunca se permitiría que fracasara.

la dirección empresarial y el estado suizo se enfrentan actualmente a decisiones difíciles. El estado suizo mantiene únicamente dos bancos, UBS y Credit Suisse, como rivales. Queda por ver si eso es sostenible. El candidato más obvio para hacerse cargo de Credit Suisse es UBS, pero como informa Owen Walker:

El mes pasado, una persona involucrada en los juegos de guerra de UBS le dijo al FT que el banco estuvo en estado de alerta por una llamada de emergencia "999" del gobierno suizo. "El país está comprometido con un modelo de dos bancos, pero seríamos ingenuos si no nos preparáramos para ello", dijeron. En el escenario presentado por Abouhossein, si UBS se hiciera con el negocio, haria una OPA a los negocios suizos de Credit Suisse, cerraría el banco de inversión y conservaría los departamentos de gestión de patrimonio y activos. Pero para los ejecutivos de UBS, que se están centrando en hacer crecer el volumen de negocio del grupo en EEUU y ponerse al día con las valoraciones del banco en Wall Street, una adquisición de Credit Suisse les distrairía demasiado. "Los reguladores tampoco querrían que UBS lo asumiera, ya que crearía demasiado riesgo en una entidad", señala una persona involucrada en la estrategia de UBS. "Estarían creando algo que nunca podría ser destruido".

Lo que está en juego no son simples asuntos de estabilidad financiera global, o principios generales de política de la competencia, sino la reorganización en el siglo XXI, bajo el signo de la globalización, de las redes de élite en una sociedad pequeña y confinada que remonta sus raíces al siglo XIX. Alfred Escher -el político liberal y líder empresarial que fundó el predecesor de Credit Suisse, el primer banco de Zúrich, hace 167 años, y gran impulsor de la industrialización ferroviaria en Suiza-, se estará revolviendo en su tumba.

https://adamtooze.substack.com

-------------------------

La quiebra del banco de Silicon Valley pone a prueba a los bancos centrales

Martine Orange

La mayor quiebra bancaria de EE.UU. desde 2008 marca el principio del fin de una década de dinero gratis. Al subir los tipos, los bancos se quedan con reservas devaluadas. Y los reguladores hicieron la vista gorda. La Reserva Federal (FED) se enfrenta ahora a un dilema: continuar su lucha contra la inflación subiendo los tipos, o aflojar para no desestabilizar demasiado el sistema bancario.

Un banco que quiebra en pocos días, las autoridades reguladoras obligadas a intervenir a toda prisa para apagar el incendio, miles de millones que se esfuman en un abrir y cerrar de ojos, el gobierno lanzando llamamientos a la calma... Esto me trae algunos recuerdos. Desde el 9 de marzo, los fantasmas de la quiebra de Lehman Brothers y de la llamada crisis de las hipotecas de alto riesgo han vuelto a acechar al mundo financiero.

El colapso del Silicon Valley Bank (SVB), la mayor quiebra bancaria desde 2008, desató una ola de pánico en Wall Street. Temiendo un posible contagio, todos los operadores liquidaron sus posiciones bancarias: en pocas horas, las acciones de algunos bancos cayeron un 30, un 40 y a veces incluso más de un 50%. Unos 60.000 millones de dólares de capitalización bursátil se esfumaron en un solo día.

Para evitar el contagio, las autoridades bancarias de California, donde tiene su sede el SVB, cerraron el banco el 10 de marzo y aseguraron a los clientes que garantizarían sus depósitos a partir del lunes. En Washington, la Secretaria del Tesoro, Janet Yellen -también ex Presidenta de la FED-, y la Reserva Federal trabajan activamente para evitar un pánico bancario en otras instituciones. En la tarde del 12 de marzo, las autoridades anunciaron que todos los clientes del Silicon Valley Bank tendrían acceso a todos sus depósitos a partir del lunes. Al mismo tiempo, decidieron crear un fondo para aumentar las garantías de los depósitos en caso de nuevas quiebras. A raíz de esto, la Reserva Federal de Nueva York cerró otro banco, Signature Bank, que estaba claramente en apuros.

El banco de alta tecnología

Hasta los últimos días, Silicon Valley Bank era prácticamente desconocido para el gran público: su clientela se centraba esencialmente en el mundo de la tecnología y la tecnología digital, las start-ups de la región, los fondos de inversión que las financian y apoyan, y los pequeños círculos en torno a los criptoactivos. Nadie ponía en duda su solidez: a principios de marzo, la revista Forbes le otorgó incluso el título de "mejor banco americano".

El edificio se derrumbó como un castillo de naipes. A principios de semana, Greg Becker, Director General del banco - que había vendido oportunistamente algunos de sus títulos unas semanas antes - anunció que, a raíz de una necesidad de liquidez provocada por unas retiradas de fondos de sus clientes mayores de lo previsto, había tenido que vender parte de su cartera mantenida en reserva.

Pero estos títulos, principalmente bonos del Tesoro estadounidense y obligaciones compradas en un momento en que los tipos estaban próximos a cero, habían perdido parte de su valor como consecuencia de la subida de tipos ordenada por el banco central estadounidense. El resultado fue una pérdida de 1.800 millones de USD para el SVB. La dirección anunció que lanzaría inmediatamente una ampliación de capital de 2.250 millones de dólares para reforzar su balance. En un escenario ya conocido, la agencia de calificación Moody's informó a la dirección del banco de que se disponía a rebajar su calificación.

El anuncio público de estas dificultades desató el incendio: el precio de la acción perdió más del 66% el 9 de marzo. El jueves por la mañana, un importante gestor de fondos de cobertura aconsejaba a todos sus clientes que retiraran sus fondos del banco lo antes posible, mientras aún hubiera tiempo. En cuestión de horas, Silicon Valley Bank se enfrentaba a un auténtico corralito bancario: según los reguladores californianos, la demanda de retirada ascendió ese día a 42.000 millones de dólares. El banco no pudo hacerle frente y se hundió.

Los depósitos del banco están asegurados hasta un límite de 250.000 dólares. Más allá de eso, es un agujero negro. Algunas empresas se preguntaban, antes de los anuncios federales, cómo podrán pagar a sus empleados en las próximas semanas. Una empresa de criptodivisas, Circle Internet Financial, ya ha reconocido que tiene más de 3.300 millones de dólares invertidos en Silicon Valley Bank: ya no puede asegurar la paridad entre su criptodivisa, la USD Coin, y el dólar.

En la trampa de la subida de tipos

No es casualidad que el sector de la alta tecnología esté en el origen de las actuales tensiones del sistema financiero. Estuvo en el centro de la década de dinero gratis y tipos de interés cero, adoptada por los bancos centrales como salida a la crisis financiera de 2008. A lo largo de estos años, las empresas de este sector han recaudado miles de millones en capital, se han apalancado en cantidades gigantescas y han conseguido que los fondos de inversión y los hedge funds accedieran a financiarlas sin restricciones, sin cuestionar la pertinencia de su modelo y mucho menos sus innovaciones y actividades.

Silicon Valley Bank ha estado en el centro de estos mecanismos, accediendo a prestar sin discusión a sus clientes. A cambio de estos préstamos, las empresas abrían cuentas en el banco y depositaban allí su dinero. El banco creció como una seta, al mismo ritmo que sus clientes, hasta el punto de convertirse en el 16º banco estadounidense por activos (207.000 millones de dólares).

La máquina bien engrasada funcionó a toda máquina hasta el final de la pandemia, cuando el banco central estadounidense cambió de línea, decidió endurecer su política monetaria y subir los tipos para frenar la inflación. Desde mediados de 2022, la FED ha subido los tipos seis veces, hasta situarlos entre el 4,25 y el 4,5%.

Esto también ha llevado a los inversores a cambiar de punto de vista: ya no quieren crecimiento a cualquier precio, sino rentabilidad, liquidez. El sector de la alta tecnología, que a menudo lucha por obtener beneficios, se vio atrapado en medio: los financieros ya no lo seguían, o en todo caso menos. Incluso los gigantes digitales tuvieron que dar explicaciones: se criticaron las enormes y hasta ahora deficitarias inversiones de Facebook en el Meta en desarrollo. Amazon también está bajo escrutinio, tras haber invertido fuertemente en Alexa, su dispositivo digital que ofrece servicios basados en la nube, sin cosechar los beneficios esperados.

La burbuja de la alta tecnología ha empezado a desinflarse. Desde finales de 2021, el índice Nasdaq de empresas del sector ha perdido más del 30% de su valor.

Esto no ha sido sin consecuencias para Silicon Valley Bank. Sus clientes, fuertemente endeudados y que ya no encontraban la financiación fácil a la que estaban acostumbrados, comenzaron a retirar dinero de sus depósitos, recurriendo a su línea de tesorería para continuar con su actividad, para pagar cuotas de crédito cada vez más elevadas. Las retiradas empezaron a acelerarse a partir de mediados de 2022. Y el banco, a su vez, empezó a pasar apuros.

El dinero que sus clientes habían depositado en sus libros se había invertido, en letras del Tesoro, en bonos estadounidenses, -activos financieros que se consideraban los más seguros-, pero en un momento en que los tipos estaban en su nivel más bajo. En cuanto los tipos empezaron a subir, estas reservas perdieron inexorablemente su valor: ¿por qué recomprar títulos que rinden un 0,2% cuando se pueden comprar bonos que prometen más de un 4%?

A finales de diciembre, cuando se cerraron las cuentas, el banco sabía que tenía una pérdida latente de 15.000 millones de dólares en su cartera de reservas. Podría haber decidido liquidar sus posiciones y asumir sus pérdidas, para sanear su situación. En lugar de ello, optó por estancarse. Esto podría haberse mantenido si sus clientes, cada vez más atribulados, no hubieran aumentado sus retiradas en las últimas semanas. A falta de liquidez, la dirección tuvo que empezar a vender su cartera y reconocer las pérdidas. El mecanismo infernal se puso en marcha, conduciendo a la quiebra.

¿Un canario en la mina?

Desde la quiebra del Silicon Valley Bank, las autoridades y los analistas han multiplicado los mensajes tranquilizadores: la quiebra del banco sólo sería un accidente aislado. No habría riesgo de contagio en el sistema bancario y financiero. En resumen, este colapso bancario no sería el "canario en la mina", anunciador de una crisis financiera inminente (la expresión hace referencia a una práctica de los mineros en las minas de carbón: llevaban consigo al fondo un canario en una jaula; si éste dejaba de cantar, significaba que una explosión de grisú era inminente y que había que evacuar cuanto antes).

Sin embargo, es un presagio de graves problemas. En primer lugar, en el mundo de los criptoactivos. El mundo de los criptoactivos se vio gravemente sacudido por la quiebra de FTX, y en el espacio de unas semanas varios fondos y bancos, entre ellos Silvergate, se hundieron a su paso. El anuncio de que Circle Internet Financial estaba atrapado con 3.300 millones de dólares en depósitos en el Silicon Valley Bank desencadenó una nueva fuga: en pocas horas, las plataformas de intercambio tuvieron que hacer frente a miles de millones de retiradas, y el miedo se extendió por todo el mundo.

Luego está el sector de la alta tecnología. La quiebra del Silicon Valley Bank ha sacudido un sector ya de por sí frágil. El sábado, un centenar de ejecutivos de fondos de inversión y capital riesgo firmaron una petición en la que pedían a las autoridades estadounidenses que prestaran especial atención a la gestión de la quiebra del SVB. El banco "ha sido un socio de confianza y a largo plazo para el sector del capital riesgo", afirmaron, "durante 40 años ha sido una importante plataforma que ha desempeñado un papel fundamental en el servicio a la comunidad de start-ups y en el apoyo a la innovación económica en Estados Unidos".

Piden el apoyo de las autoridades bancarias para evitar el estrangulamiento de las empresas del sector. La razón: han invertido miles de millones de capital en el sector. Se les ha escuchado.

Reguladores al límite

Pero es en el sector bancario donde las repercusiones serán probablemente mayores. Desde el 10 de marzo, la caza del eslabón más débil está en marcha y circulan nombres, sobre todo de bancos regionales, que son inmediatamente sancionados con caídas espectaculares de las cotizaciones.

Las autoridades reguladoras están al límite. Quieren evitar que el pánico se extienda a otras instituciones. Pero también están en muy mala posición. Porque el problema puesto de manifiesto por la quiebra del Silicon Valley Bank se encuentra en muchos otros balances bancarios: muchas entidades tienen carteras de obligaciones en reserva como garantía de sus depósitos y de su solidez, y estas carteras se deprecian constantemente a medida que la Reserva Federal sube los tipos.

Los reguladores no podían ignorar esta situación. Sin embargo, durante meses hicieron la vista gorda y se limitaron a avalar las cifras presentadas por los bancos: mientras no se reconocieran las pérdidas, podían atenerse al valor nominal. Por complacencia, incluso relajaron su supervisión de las entidades más pequeñas, entre ellas Silicon Valley Bank, ya que las normas introducidas durante la crisis financiera de 2008 les parecían a muchos demasiado rígidas y restrictivas. Mientras los grandes grupos bancarios estadounidenses obtenían beneficios multimillonarios de sus actividades en los mercados de capitales, ni siquiera les exigían que apuntalaran sus reservas.

Hoy, a pesar de las palabras tranquilizadoras de las autoridades, vuelven a surgir dudas y sospechas sobre la solidez del sector bancario y su capacidad para resistir vientos en contra. Y esta duda va mucho más allá de los bancos estadounidenses: todos los bancos occidentales se encuentran en situaciones comparables, todos llevan en sus balances las huellas de una década de dinero a interés cero.

El presidente de la FED, Jerome Powell, responsable de la regulación bancaria, se encuentra en una situación complicada: ¿debe continuar con su endurecimiento monetario, subiendo más los tipos para frenar la inflación, como ha manifestado su intención de hacer, a riesgo de debilitar un poco más el sistema bancario? ¿O debe aflojar para ayudar a los bancos a consolidar sus posiciones?

Se está produciendo un tira y afloja con el mundo bancario y financiero, que no quiere oír hablar de un endurecimiento de las normas y quiere volver a los benditos días de dinero libre que tanto le beneficiaron.

https://www.mediapart.fr/journal/economie-et-social/120323/la-faillite-d...

Traducción Antoni Soy Casals.

-------------------------

Con Credit Suisse, el miedo al contagio se extiende a Europa

Martine Orange

Después del Silicon Valley Bank, el segundo mayor banco suizo se encuentra ahora en una situación turbulenta. Antaño considerado una institución, se ha convertido en un eslabón débil del sistema bancario. Está arrastrando consigo a los bancos europeos. Los bancos centrales están pagando sus excesos en el sector financiero.

No ha durado ni dos días. Tras las medidas de emergencia anunciadas el 12 de marzo por la Reserva Federal y el Gobierno estadounidense en respuesta a la quiebra del Silicon Valley Bank (SVB), bancos centrales, gobiernos y financieros esperaban evitar el contagio. Una simple declaración de un ejecutivo del Saudi National Bank, principal accionista de Credit Suisse, anunciando en Bloomberg TV el miércoles 15 de marzo que no tenía intención de participar en el rescate del banco suizo si éste se metía en problemas, bastó para incendiar el mundo financiero.

En pocas horas, la cotización de Credit Suisse perdió hasta un 30%, para terminar con un descenso del 24% a 1,7 francos suizos (1,84 euros), su nivel más bajo de la historia. Para el banco, el coste de los Credit Default Swaps (CDS), los instrumentos financieros que se supone que protegen en caso de quiebra, se acercan ya a la fase de angustia, por encima de los 870 puntos, con los financieros estimando el riesgo de impago en más del 60%. A 1.000 puntos, el mundo financiero considera que se ha acabado.

El contagio se extendió a todos los grandes bancos europeos. Todos cayeron en cuestión de horas, y más de 60.000 millones de euros se esfumaron. La acción de BNP Paribas, que tuvo que ser suspendida en un momento dado debido a las fuertes ventas, perdió un 9,7%. La cotización de Société Générale se desplomó un 11,8% y la de Crédit Agricole un 5,8%. Deutsche Bank cayó un 9,3%, UniCredit un 9% y Santander un 6,2%. El índice bursátil bancario europeo ha bajado más de un 16% con respecto a la semana pasada, antes de la quiebra de SVB.

Dado el peso de los bancos, todos los índices bursátiles europeos bajan (- 3,58% el CAC 40, - 3,32% el DAX, - 3,9% el FTSE). Y Wall Street hizo lo propio, registrando una caída del 2,16% a media sesión.

Por miedo, todos los inversores se refugiaron en los bonos del Tesoro estadounidense, supuestamente el último refugio seguro. Los bancos regionales estadounidenses, considerados los más vulnerables, que habían encontrado un ligero respiro el 14 de marzo, volvieron a sumirse en la confusión. En un movimiento familiar, las agencias de calificación se han despertado y han rebajado la calificación de varios bancos.

Credit Suisse, uno de los eslabones débiles del mundo bancario

En el mundo bancario, el nombre de Credit Suisse sigue causando una gran impresión. El banco sigue siendo considerado una institución. Sin embargo, no es casualidad que ahora esté en primera línea del pánico en el sector bancario: se le considera uno de los eslabones más débiles del mundo bancario, una presa ideal para la especulación.

Desde hace varios años, Credit Suisse está plagado de escándalos, errores y equivocaciones. Evasión fiscal a gran escala, manipulación de ciertos mercados, inversiones en fondos dudosos, relaciones con clientes de dudosa reputación, primas disparatadas para sus ejecutivos... el banco se ha visto acusado en numerosas ocasiones por sus prácticas sulfurosas, y condenado por los tribunales y las autoridades reguladoras.

Sacudido por esta sucesión interminable de asuntos, el banco vio una sucesión de directivos, cada uno prometiendo cambiar su estrategia y su comportamiento, hasta que fracasaron a su vez. Su penúltimo presidente, el portugués António Horta-Osório, no duró ni nueve meses: se vio obligado a dimitir por violar repetidamente las cuarentenas impuestas por Covid.

En enero de 2022 le sucedió Axel Lehmann, cuando el banco se enfrentaba a una revuelta de sus accionistas. Ex directivo de Zurich Insurance y UBS, Lehmann fue en cierto modo designado por la comunidad empresarial y financiera suiza para poner orden en el segundo banco del país. Inició una gran limpieza, cerrando oficinas y negocios, liquidando posiciones y saneando cuentas. Prometió volver a centrar el banco en sus negocios tradicionales.

7.300 millones en pérdidas

Pero la caída parece no tener fin. Cada mes, más o menos, la dirección reconoce nuevos errores, nuevas debilidades. La confianza acaba por erosionarse y luego desaparece, tanto entre los accionistas como entre los clientes del banco. En el último trimestre de 2022, los clientes retiraron más de 100.000 millones de dólares de fondos, en particular de su negocio de gestión de patrimonios, una de las divisiones emblemáticas del banco, a medida que aumentaban las dudas sobre su solidez financiera.

En febrero de 2023, Credit Suisse presentó los peores resultados de su historia: las pérdidas ascendieron a 7.300 millones de francos suizos (7.500 millones de euros), anulando en un año varios años de beneficios. El 14 de marzo reconoció que las retiradas de fondos de los clientes no se contenían, aunque fueran menores. Se lanzó una ampliación de capital de 4.000 millones de francos suizos para consolidar el banco. Pero algunos ya se han marchado. Harris Associates, que había sido el mayor accionista de Credit Suisse, ha vendido su participación del 10% en los últimos meses.

Mientras que Credit Suisse ha tenido que aplazar la publicación de su informe anual bajo la presión de las autoridades bursátiles estadounidenses y admitir "debilidades materiales" en sus controles internos, ahora le toca el turno al Saudi National Bank. El banco saudí, que había invertido 1.400 millones de francos suizos en los últimos meses para hacerse con una participación del 9,9% en Credit Suisse, aduce problemas reglamentarios para ayudar al banco. Más allá del 10%, explicó uno de sus ejecutivos, el banco estaría sujeto a otras obligaciones reglamentarias, que no desea. También podría hablar del problema de rentabilidad: en pocos meses, su inversión ha perdido más de mil millones de dólares.

Un banco sistémico

En la mañana de este miércoles, Axel Lehmann, preguntado por la caída en bolsa de su banco, descartó "cualquier ayuda del Gobierno". "Nuestros balances son sólidos, nuestros ratios son buenos", afirmó. Según el Financial Times, los ejecutivos de Credit Suisse pidieron apoyo público al Banco Central Suizo y a los reguladores, mientras la cotización de sus acciones se desplomaba. "Parece inevitable que el Banco Nacional Suizo tenga que intervenir y proporcionar un salvavidas. El Banco Central y el Gobierno suizo son plenamente conscientes de que una quiebra de Credit Suisse o incluso las pérdidas de unos pocos depositantes destruirían la reputación de Suiza como centro financiero", afirma Octavio Marenzi, analista de Opimas.

Aunque Credit Suisse es en muchos sentidos un caso especial, su situación no puede ignorarse: a pesar de su quiebra, Credit Suisse sigue siendo un banco sistémico. Mantiene múltiples relaciones con otros actores financieros. Designado como oveja negra, el banco ya no inspira confianza. Podría quedar aislado del mercado interbancario, experimentar problemas de liquidez y arrastrar a otras instituciones a sus dificultades.

"Si los reguladores no manejan bien la situación de Credit Suisse, podría provocar conmociones en el sector", advierte el jefe de investigación de ABN AMRO. El Banco Central Europeo (BCE) parece compartir el análisis. En voz baja, funcionarios del BCE también se han puesto en contacto con bancos europeos y otras instituciones financieras para preguntarles por su exposición al banco suizo, según el Wall Street Journal.

La gran complacencia de los bancos centrales

Pero las dudas sobre el sector bancario van mucho más allá del Credit Suisse. Como reveló la quiebra de SVB, los balances de los bancos contienen miles de bonos comprados cuando los tipos de interés estaban en su nivel más bajo. Desde el endurecimiento de la política monetaria de los bancos centrales, estos títulos no han dejado de depreciarse. Pero las pérdidas no realizadas no se han reconocido, lo que lleva a todo el mundo a preguntarse por el valor real de los activos que poseen los bancos y que garantizan su solvencia.

Según un estudio de cinco investigadores universitarios americanos , que acaba de publicarse, "el valor de los activos del sistema bancario americano es inferior en 2 billones de dólares" a lo que figura en sus libros. La situación del sistema bancario europeo no debe distar mucho de la del otro lado del Atlántico.

"El mayor problema es que la Fed ha actuado con demasiada rapidez tras 14 años de política monetaria laxa. Cuando los tipos suben, el valor de mercado de los activos financieros cae y los bancos tienen muchos activos financieros. Los reguladores tienen que examinar la capacidad de todos los bancos para soportar pérdidas de mercado en sus carteras de valores si se ven obligados a venderlos antes de que venzan. Los reguladores también tienen que replantearse el tratamiento de los títulos del Estado, que se consideran básicamente libres de riesgo según las normas de capital y liquidez. Cuando los tipos suben, son cualquier cosa menos seguros", afirmó un antiguo regulador estadounidense en un artículo de opinión.

Pero a ambos lados del Atlántico, los bancos centrales y los reguladores han optado por ignorar la cuestión, como hicieron con los problemas de las burbujas de activos y la creciente desigualdad creada por sus políticas. La quiebra del SVB y ahora la del Credit Suisse son un recordatorio de su complacencia culpable. Hoy se enfrentan a un dilema: luchar contra la inflación o preservar la estabilidad financiera.

De cara a la reunión del BCE del 16 de marzo, muchos creen que el BCE tratará de dar largas e intentará hacer ambas cosas, subiendo los tipos más gradualmente. Pero es probable que este enfoque fracase: a corto plazo, ambos objetivos parecen imposibles de alcanzar al mismo tiempo. El mundo financiero podría estallar en cualquier momento. Y los bancos centrales se enfrentan de nuevo al chantaje de los financieros.

Publicado originalmente en Mediapart, "Avec Crédit Suisse, la crainte de la contagion gagne l’Europe". Traducción Antoni Soy Casals.

-------------------------

Por qué la crisis bancaria no ha terminado

Michael Hudson

Las quiebras de Silvergate, Silicon Valley Bank, Signature Bank y las insolvencias bancarias relacionadas son mucho más graves que la de 2008-2009. El problema entonces eran los bancos deshonestos que concedían malos préstamos hipotecarios. Los deudores no podían pagar y estaban en mora, y resultó que los bienes inmuebles que habían pignorado como garantía estaban fraudulentamente sobrevalorados, hipotecas basura "mark-to-fantasy" realizadas mediante valoraciones falsas del precio real de mercado de la propiedad y de los ingresos del prestatario. Los bancos vendieron estos préstamos a compradores institucionales como fondos de pensiones, cajas de ahorros alemanas y otros compradores crédulos que habían bebido el Kool Aid neoliberal de Alan Greenspan, creyendo que los bancos no les engañarían.

Las inversiones del Silicon Valley Bank (SVB) no tenían ese riesgo de impago. El Tesoro siempre puede pagar, simplemente imprimiendo dinero, y las hipotecas prime a largo plazo cuyos paquetes compró SVP también eran solventes. El problema es el propio sistema financiero, o más bien, el rincón en el que la Fed post-Obama ha situado al sistema bancario. No puede salir de sus 13 años de Quantitative Easing sin revertir la inflación del precio de los activos y hacer que los bonos, las acciones y los bienes inmuebles bajen su valor de mercado.

En pocas palabras, resolver la crisis de iliquidez de 2009 que salvó a los bancos de perder dinero (a costa de cargar a la economía con enormes deudas), allanó el camino para la crisis de iliquidez profundamente sistémica que apenas ahora se está haciendo evidente.

Ficciones contables frente a la realidad del mercado

No existían riesgos de impago de préstamos para las inversiones en valores del Estado o hipotecas empaquetadas a largo plazo que SVB y otros bancos han comprado. El problema es que la valoración de mercado de estas hipotecas ha caído como consecuencia de la subida de los tipos de interés. El rendimiento de los intereses de los bonos e hipotecas comprados hace unos años es muy inferior al de las nuevas hipotecas y los nuevos bonos y obligaciones del Tesoro. Cuando los tipos de interés suben, estos "viejos valores" bajan de precio para que su rendimiento para los nuevos compradores esté en consonancia con la subida de los tipos de interés de la Reserva Federal.

Esta vez, un problema de valoración del mercado no es un problema de fraude.

El público acaba de descubrir que la imagen estadística que los bancos comunican sobre sus activos y pasivos no refleja la realidad del mercado. A los contables de los bancos se les permite tasar sus activos a "valor contable" basándose en el precio que se pagó para adquirirlos, sin tener en cuenta lo que valen hoy esas inversiones. Durante los 14 años de auge de los precios de los bonos, las acciones y los bienes inmuebles, esto infravaloró la ganancia real que los bancos habían obtenido a medida que la Reserva Federal bajaba los tipos de interés para inflar los precios de los activos. Pero este Quantitative Easing (QE) terminó en 2022 cuando la Fed empezó a endurecer los tipos de interés para frenar las ganancias salariales.

Cuando los tipos de interés suben y los precios de los bonos caen, las cotizaciones bursátiles tienden a seguirles. Pero los bancos no tienen que rebajar el precio de mercado de sus activos para reflejar este descenso si simplemente conservan sus bonos o hipotecas empaquetadas.

Sólo tienen que revelar la pérdida de valor de mercado si los depositantes retiran su dinero y el banco tiene que vender esos activos para reunir el efectivo necesario para pagar a sus depositantes.

Eso es lo que ocurrió con el Silicon Valley Bank. De hecho, ha sido un problema para todo el sistema bancario estadounidense. El siguiente gráfico procede de Naked Capitalism, que ha seguido diariamente la crisis bancaria:

Cómo el cortoplacismo de SVP no supo ver hacia dónde se dirige el sector financiero

Durante los años de bajos tipos de interés, el sistema bancario estadounidense descubrió que su poder monopolístico era demasiado fuerte. Sólo tenía que pagar a los depositantes el 0,1% o el 0,2% de los depósitos. Eso era todo lo que el Tesoro pagaba por las letras del Tesoro sin riesgo a corto plazo. Así que los depositantes tenían pocas alternativas, pero los bancos cobraban tipos mucho más altos por sus préstamos, hipotecas y tarjetas de crédito. Y cuando estalló la crisis de Covid en 2020, las empresas frenaron sus nuevas inversiones e inundaron los bancos con dinero que no estaban gastando.

Los bancos pudieron obtener un beneficio de arbitraje -obteniendo tipos más altos de las inversiones que los que pagaban por los depósitos- comprando valores a más largo plazo. SVB compró bonos del Tesoro a largo plazo. El margen no era grande: menos de dos puntos porcentuales. Pero era el único "dinero gratis" seguro que había.

El año pasado, el presidente de la Reserva Federal, Powell, anunció que el banco central iba a subir los tipos de interés para frenar el crecimiento salarial que se desarrolló cuando la economía empezó a recuperarse. Eso llevó a la mayoría de los inversores a darse cuenta de que unos tipos de interés más altos harían bajar el precio de los bonos, de forma más pronunciada en el caso de los bonos a más largo plazo. La mayoría de los gestores de fondos evitaron esa caída de precios trasladando su dinero a letras del Tesoro a corto plazo o a fondos del mercado monetario, mientras caían los precios de los bienes inmuebles, los bonos y las acciones.

Por alguna razón, SVB no hizo este movimiento obvio. Mantuvieron sus activos concentrados en bonos del Tesoro a largo plazo y valores similares. Mientras el banco no tuviera retiradas netas de depósitos, no tenía que informar de este descenso en el valor de mercado de sus activos.

Sin embargo, se quedó con el agua al cuello cuando el Sr. Powell anunció que no había suficientes trabajadores estadounidenses desempleados para mantener sus ganancias salariales, por lo que planeaba subir los tipos de interés aún más de lo previsto. Dijo que era necesaria una recesión grave para mantener los salarios lo suficientemente bajos como para mantener altos los beneficios de las empresas estadounidenses y, por tanto, el precio de sus acciones.

Esto revirtió la flexibilización cuantitativa del rescate de Obama, que infló constantemente los precios de los activos inmobiliarios, las acciones y los bonos. Pero la Fed se ha metido en un callejón sin salida: Si restablece la era de los tipos de interés "normales", invertirá la racha de 15 años de ganancias en el precio de los activos de los sectores financiero e immobiliario.

Este cambio repentino del 11 al 12 de marzo dejó al SVB "sentado sobre una pérdida no realizada de cerca de 163.000 millones de dólares, más que su base de capital". Las salidas de depósitos empezaron entonces a cristalizar esto en una pérdida realizada". SVB no era el único. Bancos de todo el país estaban perdiendo depósitos.

No se trataba de un "corralito bancario" por temor a la insolvencia. Se debía a que los bancos eran monopolios lo suficientemente fuertes como para evitar compartir sus crecientes ganancias con sus depositantes. Sus beneficios se disparaban gracias a los tipos de interés que cobraban a los prestatarios y a los rendimientos de sus inversiones. Pero seguían pagando a los depositantes sólo alrededor del 0,2%.

El Tesoro estadounidense pagaba mucho más, y el jueves 11 de marzo, el bono del Tesoro a 2 años rendía casi el 5%. La creciente diferencia entre lo que los inversores pueden ganar comprando títulos del Tesoro sin riesgo y la miseria que los bancos pagaban a sus depositantes llevó a los depositantes más acomodados a retirar su dinero para obtener un rendimiento de mercado más justo en otro lugar.

Sería erróneo pensar que se trataba de un "corralito bancario", y mucho menos de un pánico. Los depositantes no fueron irracionales ni cayeron en "la locura de las multitudes" al retirar su dinero. Simplemente, los bancos eran demasiado egoístas. Y a medida que los clientes retiraban sus depósitos, los bancos tuvieron que vender su cartera de valores, incluidos los valores a largo plazo en poder del SVB.

Todo esto forma parte del desmantelamiento de los rescates bancarios de Obama y de la flexibilización cuantitativa. El resultado de intentar volver a niveles históricos de tipos de interés más normales es que el 14 de marzo, la agencia de calificación Moody's recortó la perspectiva del sistema bancario estadounidense de estable a negativa, citando el "entorno operativo rápidamente cambiante." A lo que se refieren es a la caída en picado de la capacidad de las reservas bancarias para cubrir lo que debían a sus depositantes, que estaban retirando su dinero y obligando a los bancos a vender valores con pérdidas.

El engañoso encubrimiento del presidente Biden

El presidente Biden intenta confundir a los votantes asegurándoles que el "rescate" de los ricos depositantes del SVB no asegurados no es un rescate. Pero por supuesto que es un rescate. Lo que quiso decir es que los accionistas del banco no fueron rescatados. Pero sus grandes depositantes no asegurados que se salvaron de perder un solo centavo, a pesar del hecho de que no calificaban para la seguridad, y de hecho habían hablado conjuntamente entre sí y decidieron abandonar el barco y causar el colapso del banco.

Lo que Biden quería decir en realidad es que no se trata de un rescate de los contribuyentes. No implica la creación de dinero o un déficit presupuestario, al igual que los 9 billones de dólares de la Fed en Quantitative Easing para los bancos desde 2008 no han sido creación de dinero o han aumentado el déficit presupuestario. Se trata de un ejercicio de balance - técnicamente una especie de "swap" con compensaciones de buen crédito de la Reserva Federal por "malos" valores bancarios pignorados como garantía - muy por encima de los precios de mercado actuales, para estar seguros. Eso es precisamente lo que "rescató" a los bancos después de 2009. El crédito federal se creó sin impuestos.

La visión de túnel inherente al sistema bancario

Uno puede hacerse eco de la reina Isabel II y preguntar: "¿Nadie vio venir esto?". ¿Dónde estaba el Federal Home Loan Bank que se suponía debía regular al SVB? ¿Dónde estaban los examinadores de la Reserva Federal?

Para responder a esta pregunta, hay que ver quiénes son los reguladores y examinadores bancarios. Son examinados por los propios bancos, elegidos por su negación de que exista algún problema estructural inherente en nuestro sistema financiero. Son "verdaderos creyentes" de que los mercados financieros se autocorrigen mediante "estabilizadores automáticos" y "sentido común".

La corrupción desreguladora desempeñó un papel en la cuidadosa selección de esos reguladores y examinadores con visión de túnel. El SVB estaba supervisado por el Federal Home Loan Bank (FHLB). El FHLB es famoso por la captura reguladora de los bancos que deciden operar bajo su supervisión. Sin embargo, el negocio de SVB no son los préstamos hipotecarios. Se trata de préstamos a entidades de capital riesgo de alta tecnología que se preparan para su salida a bolsa, que se emiten a precios elevados, se promocionan y, a menudo, se dejan caer en un juego de "pump and dump". Los funcionarios o examinadores bancarios que reconocen este problema son descalificados por estar "sobrecualificados".

Otra consideración política es que Silicon Valley es un bastión del Partido Demócrata y una rica fuente de financiación de campañas. La Administración Biden no iba a matar a la gallina de los huevos de oro de las contribuciones a las campañas. Por supuesto que iba a rescatar al banco y a sus clientes de capital privado. El sector financiero es el núcleo de apoyo del Partido Demócrata, y la dirección del partido es leal a sus partidarios. Como dijo el presidente Obama a los banqueros que temían que cumpliera sus promesas electorales de reducir las deudas hipotecarias a valores de mercado realistas para permitir que los clientes explotados de las hipotecas basura siguieran en sus casas, "soy el único entre vosotros [los banqueros que visitaron la Casa Blanca] y la turba con las horcas", es decir, su caracterización de los votantes que creyeron su palabrería de "esperanza y cambio".

La Reserva Federal se asusta y reduce los tipos de interés

El 14 de marzo, los precios de las acciones y los bonos se dispararon. Los compradores de márgenes hicieron su agosto al ver que el plan de la Administración es el de siempre: dar largas al problema de los bancos, inundar la economía con rescates (para los banqueros, no para los deudores estudiantiles) hasta el día de las elecciones en noviembre de 2024.

La gran pregunta es, por tanto, si los tipos de interés podrán volver alguna vez a una "normalidad" histórica sin convertir todo el sistema bancario en algo parecido al SVB. Si la Reserva Federal (FED) realmente vuelve a subir los tipos de interés a niveles normales para frenar el crecimiento de los salarios, tendrá que producirse un crack financiero. Para evitarlo, la FED debe crear un flujo exponencialmente creciente de flexibilización cuantitativa.

El problema subyacente es que la deuda con intereses crece exponencialmente, pero la economía sigue una curva en S y luego gira a la baja. Y cuando la economía gira a la baja -o se ralentiza deliberadamente cuando las tasas salariales de la mano de obra tienden a ponerse al día con la inflación de precios causada por los precios de los monopolios y las sanciones anti-rusas de EE.UU. que elevan los precios de la energía y los alimentos, la magnitud de las demandas financieras sobre la economía supera la capacidad de pago.

Esa es la verdadera crisis financiera a la que se enfrenta la economía. Va más allá de la banca. Toda la economía sufre una deflación de la deuda, incluso frente a la inflación de los precios de los activos respaldada por la Reserva Federal. Así que la gran pregunta - literalmente el "fondo de la cuestión" - es cómo puede la FED maniobrar para salir del rincón de la flexibilización cuantitativa de bajo interés en el que ha metido a la economía estadounidense. Cuanto más tiempo la Reserva Federal y el partido que esté en el poder sigan salvando a los inversores de los sectores financiero e immobiliario de sufrir pérdidas, más violenta deberá ser la resolución final.

La severidad ha sido una elección política para seguir "pateando la lata por el camino", rescatando un aprieto financiero tras otro al menos hasta el próximo año electoral.

Publicado originalmente en Counterpunch y en The Unz Review con el título: "Why the Bank Crisis is not Over". Traducción Antoni Soy Casals

-------------------------

El terremoto de la Reserva Federal: Los tipos suben hasta que alguien cae

Luigi Pandolfi

Se trata una historia protagonizada por criptomonedas y tipos de interés: quince años después de la quiebra de Lehman Brothers, los Estados Unidos vuelven a estar inquietos por su sector bancario.

Dos bancos son los principales afectados: Silvergate Capital y Silicon Valley Bank (SVB). En el espacio de dos días, entre el miércoles y el jueves, el precio de las acciones del primero cayó un 42% (tras anunciar que clausuraba su actividad) y las del Silicon Valley Bank cayeron más de un 60%; este último quedó clausurado por las autoridades californianas el viernes. Los principales bancos del país (JPMorgan Chase, Bank of America, Citigroup, Wells Fargo, Morgan Stanley y Goldman Sachs) sufrieron también un golpe inmediato, perdiendo 54.000 millones de dólares de su valor bursátil en 24 horas. Los mercados bursátiles de todo el mundo sufrieron convulsiones, y Milán experimentó asimismo una fuerte caída, lastrada en particular por la banca.

En el caso de Silvergate Capital, banco especializado en criptomonedas, la quiebra en noviembre de FTX, plataforma de intercambio fundada por Sam Bankman-Fried, y la persistente tendencia bajista del mercado de divisas virtuales fueron factores importantes. Pero su caso está más circunscrito. El derrumbe del Silicon Valley Bank, sin embargo, es mucho más un problema sistémico.

Repasemos los acontecimientos: el miércoles, el histórico banco con sede en Santa Clara (California), al servicio de las "startups" y uno de los mayores de los Estados Unidos, anunció repentinamente que iba a emitir nuevas acciones por valor de 2.250 millones de dólares y venderlas para obtener capital con el que cubrir un agujero de 1.800 millones en sus cuentas. Esta noticia fue muy mal recibida por los inversores. Comenzó la huida de clientes, espoleada por los consejos de grandes fondos de inversión y empresas de capital riesgo (Founders Fund, Coatue Management y Union Square Ventures, en particular). Las acciones del banco se desplomaron, cundió el pánico y el resultado fue la quiebra.

Sin duda, el origen de este terremoto hay que buscarlo en los efectos de la política monetaria restrictiva de la Reserva Federal. Unos tipos de interés más altos se traducen en un mayor rendimiento de la inversión en deuda pública. Funciona de la siguiente manera: el tipo de referencia del banco central actúa como soporte básico de todos los tipos: cuando el "tipo guía" sube, los rendimientos de los bonos suben con él. El problema es que existe una relación inversa entre el rendimiento y el valor de un bono. Así, a tipos de interés más altos corresponde una devaluación de éste último.

Esto supone un gran problema para los bancos que poseen una cantidad excesiva de bonos como estos. Ese fue el caso del Silicon Valley Bank, el cual, para reembolsar a sus depositantes (muchos de los cuales eran empresas con problemas de liquidez precisamente por el endurecimiento del crédito de la Fed), tuvo que vender los bonos que poseía a un precio inferior al que los había comprado (lo que provocó una pérdida de capital de 1.800 millones de dólares).

Y la subida de los tipos de interés viene acompañada de un riesgo de recesión, la cual sigue siendo una posibilidad. Una recesión en ciernes no es buena para la solidez de los Estados Unidos ni para el panorama financiero mundial. Mientras tanto, el viernes se conocieron las nuevas estimaciones del mercado laboral estadounidense: en febrero se "crearon" 311.000 empleos en comparación con el mes anterior. Son demasiados, ya que los analistas esperaban 225.000 como máximo. Más empleo significa más ingresos y, por tanto, más consumo. Esto no pinta bien con una inflación que sigue siendo alta.

¿Se avecina entonces otra bajada de tipos? Esa sería la conclusión lógica. Pero el incendio provocado por el banco californiano debería hacer reflexionar sobre los efectos de una nueva subida del coste del dinero, más aún si se tiene en cuenta una fuerte desaceleración de la economía mundial. ¿Y el riesgo de contagio? El New York Times señaló que la quiebra de Silicon Valley Bank puede compararse en algunos aspectos (por ejemplo, el valor de los activos de los clientes) a la de Washington Mutual en 2008.

Además, no debemos pasar por alto la dimensión global de la institución. El SVB no solo operaba en los Estados Unidos, sino también en Europa, Asia e Israel. En Israel, cientos de empresas de nueva creación han retirado su dinero de sus cuentas corrientes en el SVB en los últimos días. En resumen, por mucho que ahora se intente restar importancia, la situación es inevitablemente preocupante. La crisis de liquidez de las empresas puede dar lugar a nuevos casos similares al del SVB, por no hablar del impulso a la especulación, que ya está haciendo furor.

Publicado originalmente en il manifesto global, 13 de marzo de 2023. Traducción de Lucas Antón.

-------------------------

Las víctimas reputacionales de la quiebra del Silicon Valley Bank

Harold Meyerson

La implosión del Silicon Valley Bank ha traído consigo -o, al menos, debería traer - la implosión de la reputación de ciertos grupos e individuos clave en la infraestructura política y económica de los Estados Unidos. La lista comienza con los propios líderes del SVB, por supuesto, más particularmente el president ejecutivo Greg Becker, quien instó repetidamente al Congreso en 2018 a eliminar la regulación Dodd-Frank que requiere que bancos medianos como el suyo mantengan una cantidad prudente de dinero preparado para que no le hagan nefastas fuerzas un destrozo al banco. Pero Becker no es más que una de una serie de figuras públicas cuya credibilidad justo ahora está en los niveles de Tucker Carlson [comentarista ultraconservador de Fox News].

Silicon Valley ya estaba pasando por un mal momento antes de que el SVB se hundiera, a medida que disminuía el consumo nacional de productos digitales con el declinar de la pandemia (hoy mismo, Meta [alias Facebook] ha anunciado que despedirá a otros 10.000 empleados). Pero la ideología definitoria de Silicon Valley -un libertarismo que ensalzaba los mercados privados y condenaba los esfuerzos gubernamentales por regularlos- ha demostrado ser tan hueca como la cabeza de Marjorie Taylor Greene [política y empresaria de la extrema derecha republicana, representante en el Congreso por Georgia, acérrima partidaria de Trump y activa teórica conspirativa]. No voy a enumerar todas las súplicas a las autoridades federales para que intervengan y rescaten sus depósitos por parte de esos mismos libertarios del Valle que habían estado menospreciando cualquier papel del Estado en la economía hasta fecha tan reciente como mediados de la semana pasada. Michael Hiltzik en Los Angeles Times y Adam Lashinsky en The Washington Post han hecho ambos un excelente trabajo dejando al descubierto esta epopeya de hipocresía.

El libertarismo sobrevivirá seguramente a este revés; es tan norteamericano como los tiroteos masivos. Pero la única ala del libertarismo con caché cultural era la versión superguay de Silicon Valley (compárese y contrástese a Steve Jobs y Ron Paul). Ahora se ha demostrado que esa versión es tan falsa como un billete de tres dólares (para el que, sin duda, existe un equivalente criptográfico).

El daño a la reputación también afecta a los miembros del Congreso que votaron en 2018 a favor de revertir las disposiciones de Dodd-Frank para mantener el efectivo listo en bancos medianos (entre 50.000 y 250.000 millones de dólares en activos). En esa lista se incluyen todos los republicanos menos uno, así como 33 demócratas de la Cámara de Representantes y 17 senadores demócratas. Ninguno de los demócratas cuyos distritos se encontraban ni remotamente cerca de Silicon Valley votó a favor de la medida, como tampoco lo hicieron los senadores de California (Feinstein y Harris). Los votos afirmativos provenían de una combinación de demócratas favorables a las empresas, que suelen ser elogiados por las publicaciones centristas por su bipartidismo (Mark Warner, de Virginia; Joe Manchin, de Virginia Occidental; Josh Gottheimer, de Nueva Jersey), de senadores y representantes de aquellos estados dominados por los bancos (Tom Carper, Chris Coons y Lisa Blunt Rochester, de Delaware), y de un pequeño número de representantes de barrios marginales que participaban en la puja de los bancos medianos de sus respectivas ciudades.

Varios de esos demócratas de ambas cámaras formaban parte de los comités del Congreso que supervisaban la banca y, por tanto, recibían abundante financiación de campaña de parte de los bancos; los que formaban parte del comité del Senado, sobre todo Warner, desempeñaron un papel decisivo en la aprobación de esa legislación (Warner ganó el premio a la desfachatez del mes el pasado fin de semana cuando defendió la desregulación de 2018 en una tertulia dominical). Una buena pregunta es por qué querrían hoy mantener sus compañeros demócratas a estos desreguladores en esos comités, dada su terrible falta de discernimiento. Algún precio debería haber por haber encendido la mecha desreguladora en 2018; de modo loable, el representante de Arizona Rubén Gallego, que actualmente aspira al escaño de Kyrsten Sinema en el Senado, le ha echado en cara que votara a favor de la medida cuando estaba en la Cámara.

Y luego está la reputación del megabanquero que no dio el paso: Jamie Dimon. Su banco, JPMorgan Chase, es en gran medida el mayor del país, y el mejor equipado para hacerse cargo de los activos y deudas restantes dejados por el SVP. Vale la pena recordar que el propio J.P. Morgan puso fin al pánico financiero de 1907, en el que los bancos caían como bolos, comprometiendo las reservas de su banco para estabilizar el sistema y obligando a los directores de otros grandes bancos a hacer lo mismo. Dimon es el único banquero, y Chase el banco más adecuado, capaz de desempeñar hoy la versión del siglo XXI de eso mismo. Es hora de que el Presidente Joe le haga una llamada amistosa al presidente ejecutivo Jamie.

Publicado originalmente en The American Prospect, 14 de marzo de 2023. Traducción de Lucas Antón.

__________________________________

habitual colaborador de Sin Permiso, es un economista marxista británico, que ha trabajado 30 años en la City londinense como analista económico y publica el blog The Next Recession.

es profesor de historia y director del Instituto Europeo de la Universidad de Columbia. Su último libro es 'Crashed: How a Decade of Financial Crises Changed the World', y actualmente está trabajando en una historia de la crisis climática.

Ha trabajado como periodista en Usine Nouvelle, Le Monde y La Tribune. Ha escrito varios libros, el último "Rothschild, une banque au pouvoir".

es un antiguo economista de Wall Street. Distinguido profesor e investigador de la Universidad de Missouri, en la ciudad de Kansas (UMKC), es autor de numerosos libros, incluidos "Super Imperialism: The Economic Strategy of American Empire", del que recientemente ha publicado la tercera edición ampliada (Ed. Islet).

licenciado en Ciencias Políticas, es colaborador de publicaciones como Micromega, il manifesto, Linkiesta o Economia e Politica. Entre sus libros se cuentan "Destra, correnti ideologiche e temi culturali nell’Italia republicana" (2000), "Un altro sguardo sul comunismo, teoria e prassi nella genealogia di un fenomeno político" (2011), "Lega Nord, Un paradosso italiano in 5 punti e mezzo" (2011), "Crack Italia, La politica al tempo della crisi" (2011).

veterano periodista de la revista The American Prospect, de la que fue director, ofició durante varios años de columnista del diario The Washington Post. Considerado por la revista The Atlantic Monthly como uno de los cincuenta comentaristas más influyentes de Norteamérica, Meyerson pertenece a los Democratic Socialists of America, de cuyo Comité Político Nacional fue vicepresidente.

Fuente: Varias

Traducción: Antoni Soy G. Buster Lucas Antón